محاسبه ی ریسک و شاخص های مربوط به آن

مقدمه

برای دستیابی به بازده بالاتر، سرمایهگذاران باید آماده پذیرش سطح بالاتری از ریسک باشند. به بیان سادهتر، هرچه سطح ریسک در یک سرمایهگذاری بیشتر باشد، انتظار برای بازده نیز بیشتر است، و بالعکس، سرمایهگذاریهای کمریسک معمولاً بازدهی کمتری دارند.

ریسک و بازده

- ریسک به معنای احتمال از دست دادن بخشی یا تمام سرمایهگذاری است. ریسک میتواند از منابع مختلفی ناشی شود، از جمله نوسانات بازار، عدم قطعیتهای اقتصادی، تغییرات سیاسی، یا عوامل خاص مرتبط با شرکت یا صنعت.

- بازده (Return) به سودی اشاره دارد که سرمایهگذار از سرمایهگذاری خود به دست میآورد. این سود میتواند به شکل افزایش قیمت دارایی، سود سهام، بهره یا دیگر انواع درآمدهای سرمایهگذاری باشد.

اصل رابطه ریسک و بازده:

- طبق این اصل، هرچه ریسک بیشتر باشد، احتمال بازده بالاتر نیز وجود دارد. سرمایهگذاران برای قبول ریسکهای بالاتر، انتظار دارند که بازده بیشتری به دست آورند. به عنوان مثال، سرمایهگذاری در سهام شرکتهای نوپا (استارتاپها) ممکن است ریسک بیشتری نسبت به سرمایهگذاری در اوراق قرضه دولتی داشته باشد، اما احتمال بازدهی آن نیز بیشتر است.

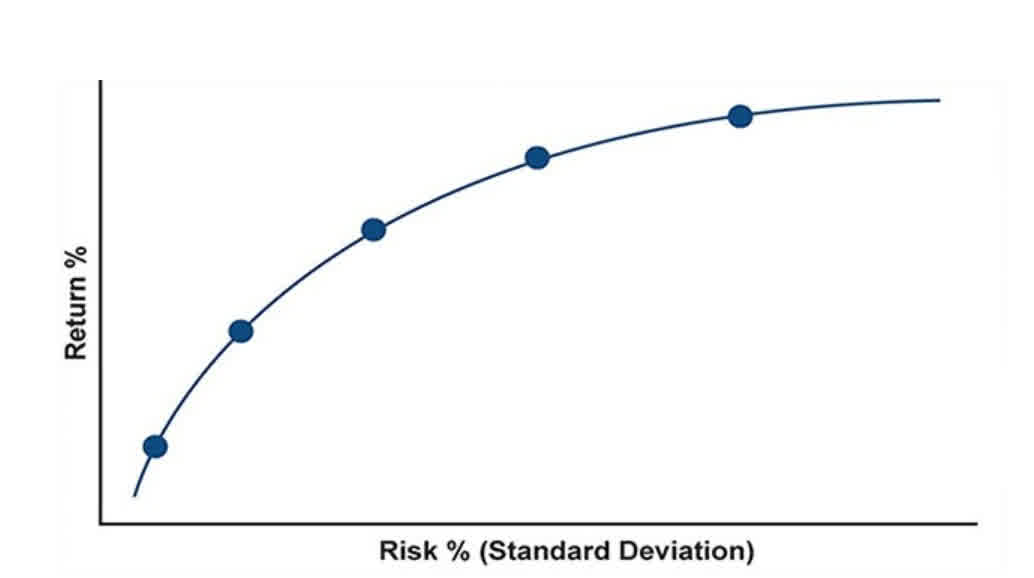

منحنی ریسک و بازده:

- این ارتباط اغلب به صورت نموداری با یک منحنی صعودی نمایش داده میشود. در محور افقی، ریسک و در محور عمودی، بازده قرار دارد. با افزایش سطح ریسک، منحنی نیز به سمت بالا حرکت میکند که نشاندهنده افزایش بازده انتظاری است.

محاسبه ی ریسک

محاسبه ریسک در بازارهای مالی به معنای اندازهگیری احتمال از دست دادن سرمایه یا نوسانات در بازدهی یک سرمایهگذاری است. این کار به کمک معیارهای مختلف و تکنیکهای آماری انجام میشود. رایجترین روشهای محاسبه ریسک عبارتند از:

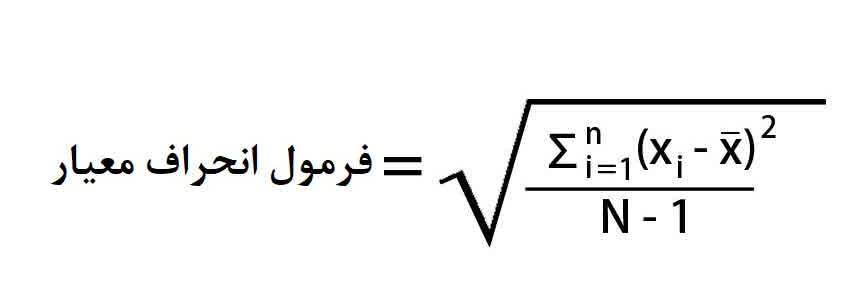

1- انحراف معیار (Standard Deviation)

انحراف معیار یکی از پرکاربردترین شاخصها برای محاسبه ریسک در بازارهای مالی است که میزان نوسان بازدهی یک دارایی را نشان میدهد. انحراف معیار هر چه بیشتر باشد، یعنی ریسک بالاتر و نوسانات قیمتی دارایی بیشتر است.

فرمول انحراف معیار:

که در آن:

- xi = مقدار عضو iام از مجموعه یعنی میانگین بازدهی دارایی در طول دورهها

- x̄ = مقدار متوسط مجموعه داده یعنی میانگین بازدهی دارایی در طول دورهها

- n = تعداد نقاط داده در مجموعه یعنی تعداد دورهها (برای مثال روزها، ماهها)

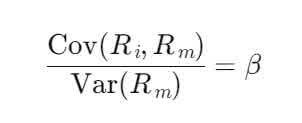

2- بتا (Beta)

بتا یک فاکتور مهم برای تعیین ریسک سیستماتیک یک سهم یا یک دارایی میباشد. بتا میزان حساسیت یا همبستگی یک دارایی نسبت به تغییرات در کل بازار است. این معیار برای ریسک سیستماتیک (ریسک مرتبط با کل بازار) استفاده میشود. اگر بتای یک دارایی بیشتر از ۱ باشد، آن دارایی نوسانات بیشتری نسبت به بازار دارد؛ اگر بتای آن کمتر از ۱ باشد، نوسانات آن کمتر از بازار است.

فرمول بتا:

- Ri : بازدهی دارایی

- Rm: بازدهی بازار

- Cov(Ri,Rm): کوواریانس بین بازدهی دارایی و بازار

- Var(Rm) : واریانس بازدهی بازار

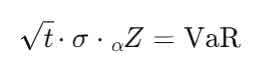

3- ارزش در معرض خطر (Value at Risk – VaR)

ارزش در معرض ریسک(VaR) روش ارزیابی و تشخیص ریسک است که از تکنیکهای آماری استاندارد که به طور روزمره در زمینههای تکنیکی دیگر نیز به کار میرود، استفاده مینماید. به طور قراردادی، ارزش در معرض ریسک بیشترین زیان مورد انتظار را در افق زمانی مشخص در سطح اطمینان معین اندازهگیری مینماید. برای مثال، یک بانک ممکن است اعلام کند ارزش در معرض ریسک روزانه خرید و فروش پرتفوی بانک در سطح اطمینان 99 درصد، 35 میلیون دلار است. به عبارت دیگر، تنها در یک مورد از 100 معامله روزانه ممکن است ضرر و زیانی بیش از 35 میلیون دلار رخ بدهد. این عدد منفرد، (منظور ارزش در معرض ریسک است) چگونگی مواجهه بانک با ریسک بازار را به طور خلاصه نشان میدهد. و همینطور ارزش در معرض ریسک، ریسک را برحسب دلار اندازه میگیرد. به عبارتی ساده ترVaR میزان زیان احتمالی در یک دوره زمانی معین با سطح اطمینان مشخص را اندازهگیری میکند. به عبارت دیگر، VaR نشان میدهد که در چه سطحی از اطمینان (مثلاً 95%) بیشترین میزان زیان ممکن چقدر است.

مراحل محاسبه VaR:

- تعیین دوره زمانی و سطح اطمینان: برای مثال، سطح اطمینان 95% برای یک روز.

- محاسبه توزیع بازدهی دارایی: بر اساس دادههای تاریخی.

- محاسبه درصدی از توزیع: که بیانگر سطح ریسک است.

فرمول تقریبی VaR:

- αZ : مقدار بحرانی از توزیع نرمال برای سطح اطمینان (برای 95%، مقدار 1.65).

- σ : انحراف معیار بازدهی دارایی.

- t : تعداد دورهها (به عنوان مثال روزها).

4- مدل ارزش مورد انتظار (Expected Shortfall – ES)

مدل ارزش مورد انتظار یاES که به آن شرطی VaR نیز گفته میشود، یک معیار پیشرفتهتر از VaR است و میانگین زیان را در مواقعی که زیانها از VaR فراتر میروند، محاسبه میکند. این معیار بیشتر در مواقعی کاربرد دارد که توزیع زیانها دارای دنبالههای سنگین است.

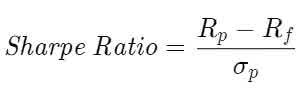

5- ضریب شارپ (Sharpe Ratio)

ضریب شارپ، کارایی و نسبت بازده به ریسک یک سرمایهگذاری را نشان میدهد. این معیار بازده اضافی نسبت به دارایی بدون ریسک (مانند اوراق قرضه دولتی) را به ازای هر واحد از انحراف معیار محاسبه میکند.

فرمول ضریب شارپ:

- Rf : بازدهی دارایی

- Rp : نرخ بازدهی بدون ریسک (مانند اوراق قرضه دولتی)

- σ : انحراف معیار بازدهی دارایی

6- تحلیل کوواریانس و واریانس (Variance-Covariance Method)

این روش به منظور ارزیابی ریسک پرتفو استفاده میشود. با محاسبه واریانس هر دارایی و کوواریانس بین داراییهای مختلف در یک پرتفو، میتوان نوسانات کل پرتفو و میزان ریسک آن را اندازهگیری کرد. واریانس و کوواریانس اصطلاحات آماری هستند که اغلب در آمار و نظریه احتمال استفاده می شوند. واریانس به گسترش یک مجموعه داده حول مقدار میانگین آن اشاره دارد، در حالی که کوواریانس به اندازه گیری رابطه جهت بین دو متغیر تصادفی اشاره دارد. علاوه بر کاربرد عمومی آن ها در آمار، هر دوی این اصطلاحات برای سرمایه گذاران نیز معانی خاصی دارند که به اندازه گیری های انجام شده در بازار سهام و تخصیص دارایی اشاره دارد.

فرمول برای محاسبه ریسک پرتفو:

- Portfolio variance = w12σ12 + w22σ22 + 2w1w2Cov1,2

- w1 : وزن پرتفوی اولین دارایی

- w2: وزن پرتفوی دارایی دوم

- σ1 : انحراف استاندارد اولین دارایی

- σ2: انحراف استاندارد دارایی دوم

- Cov1,2 : کوواریانس دو دارایی، که بنابراین می توان آن را به صورت p(1,2)σ1σ2 بیان کرد، که در آن p(1,2) ضریب همبستگی بین دو دارایی است.

7- احتمال نکول (Probability of Default – PD)

این معیار برای ارزیابی ریسک اعتباری استفاده میشود و احتمال اینکه یک وامگیرنده قادر به بازپرداخت بدهیهای خود نباشد را محاسبه میکند.

محاسبه ریسک به انتخاب روش مناسب برای نوع دارایی و سرمایهگذاری بستگی دارد. روشهای مختلفی برای اندازهگیری و محاسبه ریسک وجود دارد که هر یک برای انواع مختلف داراییها و شرایط اقتصادی مناسب هستند.

شاخص های ترس وطمع

شاخص ترس (Fear Index) در بازارهای مالی مختلف نشاندهنده سطح ترس و عدم اطمینان سرمایهگذاران نسبت به آینده بازار است. هر بازار دارایی ممکن است شاخص یا معیار خاصی برای اندازهگیری ترس داشته باشد. در ادامه، شاخصهای ترس مرتبط با انواع داراییها توضیح داده میشوند:

1- سهام (Stock Market)

- VIX (CBOE Volatility Index): شاخص نوسانات برای S&P 500 که به عنوان شاخص ترس بازار سهام شناخته میشود. VIX مشهورترین شاخص ترس در بازار سهام است که نوسانات پیشبینیشده برای شاخص S&P 500 را اندازهگیری میکند. زمانی که VIX بالا میرود، نشانهای از افزایش نگرانیها و ترس در بازار سهام است.

- VXN (CBOE Nasdaq Volatility Index): شاخص نوسانات بازار نزدک (Nasdaq). این شاخص برای اندازهگیری نوسانات پیشبینیشده برای شرکتهای فناوری محور در شاخص نزدک استفاده میشود.

- VXD (Dow Jones Volatility Index): شاخص نوسانات برای شاخص Dow Jones که مشابه VIX است، اما به نوسانات سهام 30 شرکت صنعتی برتر آمریکا میپردازد.

- EURO STOXX 50 Volatility Index (VSTOXX): شاخص نوسانات برای بازار سهام منطقه یورو. این شاخص مشابه VIX است و نوسانات پیشبینیشده برای شاخص Euro Stoxx 50 را اندازهگیری میکند.

- Nikkei Volatility Index (VXJ): شاخص نوسانات برای بازار سهام ژاپن(شاخصNikkei 225) این شاخص نیز مشابه VIX است و نشاندهنده نوسانات و سطح ترس در بازار سهام ژاپن است.

2- اوراق قرضه (Bond Market)

- نرخ بهره و بازده اوراق قرضه دولتی (Treasury Yields): در بازار اوراق قرضه، یکی از شاخصهای ترس، حرکت به سمت اوراق قرضه دولتی است. در زمانهایی که سرمایهگذاران نگران وضعیت بازار هستند، به سمت داراییهای امن مانند اوراق قرضه دولتی با بازدهی کمتر حرکت میکنند. کاهش بازده اوراق قرضه دولتی (به ویژه اوراق 10 ساله) نشاندهنده ترس و حرکت به سمت امنیت است.

- MOVE Index (Merrill Option Volatility Estimate): این شاخص نوسانات مورد انتظار برای اوراق قرضه دولتی ایالات متحده را اندازهگیری میکند. افزایش در این شاخص نشاندهنده ترس و عدم اطمینان در بازار اوراق قرضه و انتظارات مربوط به نوسانات نرخ بهره است.

3- ارزها (Forex Market)

- شاخص دلار آمریکا (DXY): دلار آمریکا معمولاً بهعنوان یک دارایی امن (Safe-Haven) در زمانهای ترس و عدم اطمینان اقتصادی در سطح جهانی در نظر گرفته میشود. زمانی که DXY (شاخص ارزش دلار در مقابل سبدی از ارزهای اصلی) افزایش مییابد، نشاندهنده ترس در بازارهای جهانی است.

- حرکت به سمت ارزهای امن (Safe-Haven Currencies): ارزهایی مانند ین ژاپن (JPY) و فرانک سوئیس (CHF) در مواقع بروز بحرانها به عنوان داراییهای امن تلقی میشوند. اگر تقاضا برای این ارزها افزایش یابد، معمولاً نشاندهنده افزایش ترس در بازارها است.

- JP Morgan Global FX Volatility Index (JPMVXY): این شاخص نوسانات بازار ارز جهانی را اندازهگیری میکند و نشاندهنده میزان ترس و نوسانات در معاملات ارزهای اصلی جهان است. افزایش این شاخص به معنای افزایش نوسانات و ترس در بازار ارز است.

- CVIX (Currency Volatility Index): شاخص نوسانات ارز که توسط Bloomberg برای اندازهگیری نوسانات پیشبینیشده در بازار ارزها استفاده میشود. این شاخص نیز بهطور مشابه نشاندهنده تغییرات در سطح ترس در بازارهای ارز است.

4- طلا و فلزات گرانبها (Gold and Precious Metals)

- افزایش قیمت طلا: طلا به عنوان یک دارایی امن (Safe Haven) در زمانهای بحران و ترس افزایش مییابد. سرمایهگذاران در شرایط عدم قطعیت اقتصادی به سمت خرید طلا حرکت میکنند تا ارزش داراییهای خود را حفظ کنند.

- شاخص قیمت طلا: زمانی که شاخص قیمت طلا روند صعودی قوی دارد، این نشاندهنده افزایش ترس و نااطمینانی در بازارهای جهانی است.

- GVZ (CBOE Gold Volatility Index): شاخص نوسانات طلا که به عنوان شاخص ترس در بازار طلا مورد استفاده قرار میگیرد. افزایش GVZ معمولاً نشاندهنده عدم اطمینان اقتصادی و افزایش تقاضا برای داراییهای امن مانند طلا است.

5- ارزهای دیجیتال (Cryptocurrency Market)

- شاخص ترس و طمع ارزهای دیجیتال (Crypto Fear and Greed Index): مشابه با شاخص ترس و طمع در بازار سهام، این شاخص احساسات سرمایهگذاران در بازار ارزهای دیجیتال را اندازهگیری میکند. ترس زیاد در این شاخص معمولاً منجر به فروش گسترده داراییها میشود و طمع زیاد باعث خرید سنگین و افزایش قیمتها خواهد شد.

- نوسانات شدید در بازار ارزهای دیجیتال میتواند نشانهای از ترس یا طمع شدید سرمایهگذاران باشد. این شاخصها معمولاً با استفاده از دادههای تاریخی و روانشناسی بازار اندازهگیری میشوند.

- Crypto Fear and Greed Index: این شاخص احساسات سرمایهگذاران در بازار ارزهای دیجیتال را اندازهگیری میکند. این شاخص ترکیبی از عوامل مختلف مانند نوسانات، حجم معاملات و دادههای شبکههای اجتماعی است و نشاندهنده سطح ترس یا طمع در بازار ارزهای دیجیتال است.

- Bitcoin Volatility Index (BVOL): شاخص نوسانات بیتکوین که برای اندازهگیری نوسانات پیشبینیشده قیمت بیتکوین استفاده میشود. افزایش این شاخص معمولاً به معنای افزایش ترس و نوسانات شدید در بازار بیتکوین است.

6- نفت و کالاها (Commodities Market)

- شاخصهای نوسانات کالاها (Commodity Volatility Index): این شاخصها نوسانات پیشبینیشده برای قیمت کالاها مانند نفت و طلا را اندازهگیری میکنند. افزایش نوسانات معمولاً نشاندهنده افزایش ترس در بازار است.

7- بازار انرژی (Energy Market)

- قیمت نفت: نفت به عنوان یکی از کالاهای مهم جهانی، به شدت تحت تأثیر عوامل ژئوپلیتیکی و اقتصادی است. افزایش قیمت نفت ممکن است نشاندهنده ترس از کاهش عرضه یا بحرانهای ژئوپلیتیکی باشد، در حالی که کاهش قیمت ممکن است نشاندهنده کاهش تقاضا به دلیل ترس از رکود اقتصادی باشد.

- OVX (CBOE Crude Oil Volatility Index): این شاخص نوسانات بازار نفت خام را اندازهگیری میکند و به عنوان شاخص ترس در بازار نفت شناخته میشود. نوسانات زیاد در این شاخص معمولاً نشاندهنده بحرانهای ژئوپلیتیکی یا تغییرات شدید در عرضه و تقاضای نفت است.

- NGVX (Natural Gas Volatility Index): شاخص نوسانات گاز طبیعی که نوسانات و عدم اطمینان در بازار گاز طبیعی را اندازهگیری میکند.

- CBOE Energy Sector Volatility Index (VXXLE) : شاخص نوسانات برای بخش انرژی در بازار سهام ایالات متحده، که به عنوان یک نشانگر ترس و نوسانات برای شرکتهای مرتبط با انرژی استفاده میشود.

8-املاک و مستغلات (Real Estate Market)

- نرخ بهره مسکن و وامهای بانکی: زمانی که بازار املاک دچار رکود میشود، ترس در بین سرمایهگذاران افزایش مییابد. یکی از نشانههای ترس در این بازار، افزایش نرخ بهره وامهای بانکی یا کاهش تقاضا برای خرید املاک است.

- شاخص قیمت مسکن (House Price Index): افت شدید قیمت مسکن در مدت کوتاه نیز میتواند نشانهای از ترس سرمایهگذاران در این بخش از بازار باشد.

- NAREIT Volatility Index : این شاخص نوسانات در بازار صندوقهای سرمایهگذاری املاک (REITs) را اندازهگیری میکند. افزایش نوسانات در این شاخص نشاندهنده ترس در بازار املاک و مستغلات است، به خصوص در دورههای رکود اقتصادی یا افزایش نرخ بهره.

جمع بندی

در بازارهای مختلف، سرمایهگذاران از شاخصهای ترس و نوسانات برای ارزیابی احساسات کلی بازار و مدیریت ریسک استفاده میکنند. هر دارایی شاخصهای منحصر به فردی برای سنجش ترس و طمع دارد، که ابزارهای ارزشمندی برای تحلیل احساسات بازار و پیشبینی رفتار آینده هستند. با توجه به این شاخصها، سرمایهگذاران میتوانند سطح ریسک و عدم اطمینان در هر بازار را ارزیابی کنند و تصمیمات بهتری در زمینه مدیریت پورتفوی خود بگیرند.