هفته ی نشست بانکهای بزرگ: کاهش فدرال رزرو در راه است!

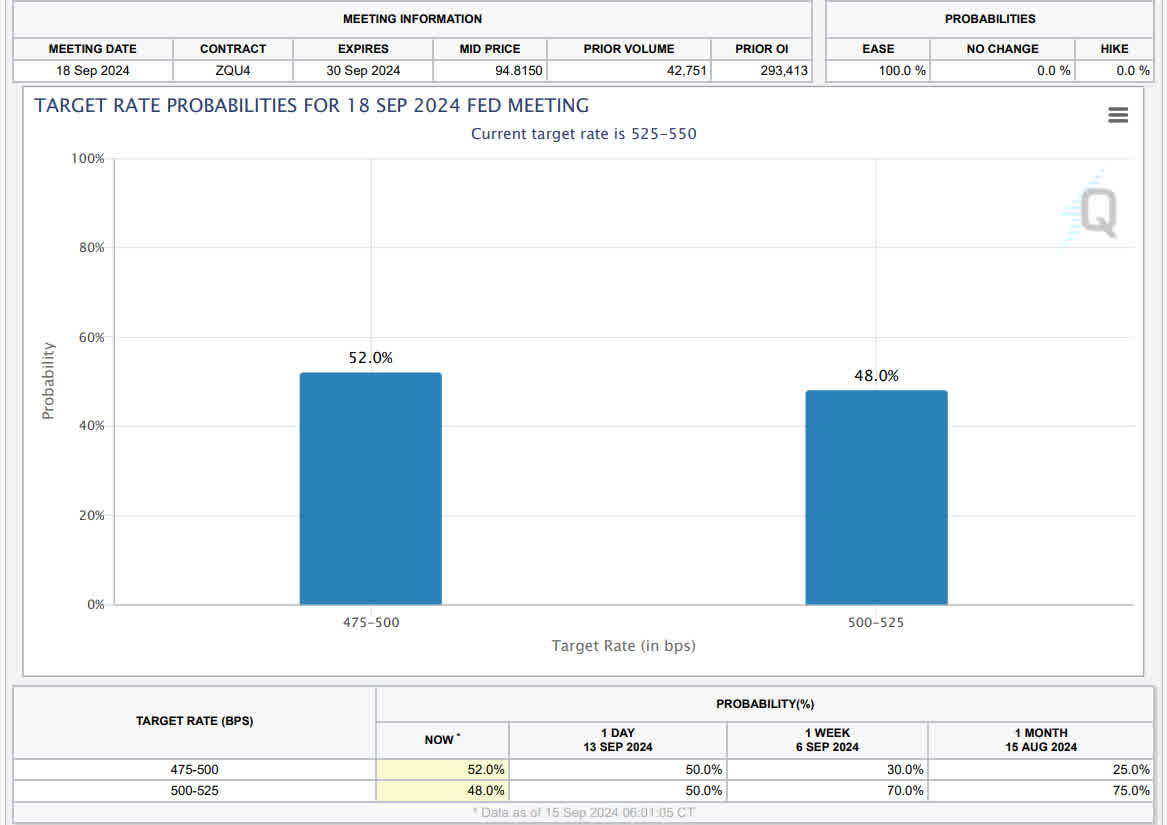

بازار به تدریج از حدس و گمان کاهش 50 واحدی این هفته توسط فدرال رزرو عقب نشینی کرده است. یورو و پوند حمایت تکنیکال مهمی را به ترتیب نزدیک به 1.10 دلار و 1.30 دلار تست کردند. شاخص دلار پس از CPI اگوست به بالاترین حد هفته گذشته رسید. با این حال، لحن کلی بازارها تغییر کرد طوری که بسیاری از ناظران معتقدند احتمالاً توسط یک مقام ارشد فدرال رزرو برای کاهش 50 واحدی بر روی میز گذاشته شده بود تا واکنش ها دیده شود. به نقل از یک ضرب المثل آمریکایی اول گربه را در میان کبوترها قرار دادند تا بازار تحریک شود. احتمال کاهش 50 واحدی در پایان هفته از کمتر از 20 درصد در روز چهارشنبه پس از شاخص بهای مصرف کننده در ماه اگوست به نزدیک به 50 درصد افزایش یافت. بعد هم از چند مقام سابق فدرال رزرو در اخبار نقل قول شد که با یک حرکت بزرگ تر موافق بودند. دلار در برابر تقریباً تمام ارزهای جهان در دو جلسه گذشته کاهش یافت و دلار آمریکا در برابر ین ژاپن نزدیک به 140.30 ین به پایینترین حد در سال رسید. ولی در نهایت اکنون این احتمال دوباره کاهش یافته است.

تصور می شود که فدرال رزرو تمایلی به غافلگیری بازار ندارد. به نظر میرسد بسیاری انتظار دارند که در دورهای آرام، که مقامات فدرال رزرو کمی قبل از جلسه FOMC با رسانهها صحبت نمیکنند، داستان رسانهای دیگری داشته باشند تا خطر غافلگیری را به حداقل برسانند. به ندرت تا این حد نزدیک به یک جلسه FOMC شانس اینقدر نزدیک به 50/50 بوده است. نشست و کنفرانس مطبوعاتی FOMC رویداد کلیدی در روزهای آینده است. بانک انگلستان و بانک ژاپن گرد هم می آیند. انتظار نمی رود آنها حرکت کنند، هرچند که بازار با کاهش 50 واحدی توسط BOE قبل از پایان سال قیمت گذاری می کند.

ایالات متحده:

قبل از پایان جلسه FOMC در 18 سپتامبر، داده های خردهفروشی، تولیدات صنعتی و مسکن در آگوست گزارش میشود. بعید است که داده ها تأثیر قابل توجهی بر انتظارات بازار از سیاست فدرال رزرو داشته باشد، اما به اقتصاددانان کمک می کند تا پیش بینی های تولید ناخالص داخلی سه ماهه سوم را به خوبی تنظیم کنند.

روز دوشنبه امپایراستیت منتشر می شود کمی بهبود مورد انتظار است ولی در کل این دیتا مدتهاست منفی منتشر می شود. روز سه شنبه خرده فروشی منتشر می شود ما قبلاً می دانیم که خرده فروشی در ماه اگوست با 15.13 میلیون واحد (نرخ سالانه تعدیل فصلی) ناامید شده است که ضعیف ترین میزان از ژانویه است. با این حال، قابل ذکر است که حدود 0.5 درصد بالاتر از فروش در آگوست 2023 بود. میانگین سرعت فروش خودرو در سال جاری حدود 1 درصد بالاتر از میانگین در هشت ماهه اول سال 2023 است.

پس از آن، گزارش تولید صنعتی ممکن است افزایش اندکی داشته باشد و کاهش 0.6 درصدی در ماه جولای تبدیل به رشد 0.1 درصدی شود.

در همین حال، آمار مربوط به شروع مسکن و مجوز های ساختمانی هم که روز پنجشنبه منتشر می شود اندکی بهتر خواهد بود.

می رسیم به جلسه ی فدرال رزرو، جلسه FOMC بسیار مهم است. انتظار می رود که فد چرخه تسهیل را آغاز نماید. اما بحث اصلی اندازه است: 25 واحد پایه یا 50 واحد پایه؟ از آنجایی که آشفتگی بازار از اواسط جولای تا اوایل آگوست به اوج خود رسید، قیمت بازار با اطمینان بالا به کاهش 50 واحدی رسید، اما با تثبیت بازارها، این احتمال کاهش یافت. با این حال، گزارش داو جونز در 12 سپتامبر، این گمانه زنی را احیا کرد. اگر در دو جلسه بعدی (7 نوامبر و 18 دسامبر) در برابر انتظارات حداقل یک و شاید دو پله کاهش، عقب نشینی نشود، حتی یک کاهش یک پله ای نیز ممکن است به روشی غیرعادی ارائه شود. پیشینیان پاول، برنانکه و یلن، اغلب خلاصه پیشبینیهای اقتصادی («نقطه نقطهای») را نادیده گرفتند. پاول اگرچه ممکن است راه آنها را پیش بگیرد، ولی بارها گفته که محدودیت های آنها را می شناسد. آنچه میگوییم ارائه تصویری فوری از پیشبینیهای مقامات مختلف فدرال رزرو بر اساس مجموعه اطلاعات فعلی هستند که میتواند با پیشرفت سهماهه و وجود دادههای ورودی بیشتر، تاریخگذاری شود. به یاد بیاورید که نقطه میانه در ژوئن برای یک کاهش نرخ بود، اما هشت مقام فد بودند که دو کاهش را مناسب دیدند. میانه جدید احتمالاً خارج از محدوده ژوئن خواهد بود و نقطه میانه احتمالاً بین 75 تا 100 bp کاهش است. یکی از ملاحظات مهم این است که نمایه تهاجمیتر برای امسال که فدرال رزرو پیشبینی میکرد در سالهای 2025 و 2026 ارائه خواهد کرد، پیشبینی میشود یا اینکه آیا کاهش بیشتری پیشبینی میشود. در ماه ژوئن، نقطه میانه دارایی های فدرال رزرو در پایان سال 2025 بین 4.00٪ تا 4.25٪ بود. برای پایان سال 2026، نقطه میانه برای وجوه فدرال رزرو بین 3.00٪ تا 3.25٪ بود. معاملات آتی صندوق های فدرال رزرو در حال حاضر حاکی از نرخ 2.75 درصدی در پایان سال 2025 و 2.85 درصدی در پایان سال 2026 است.

تا نیمه دوم هفته گذشته، به نظر نمی رسید که اصلاح صعودی دلار تا کاهش ماه اگوست پایان یافته باشد. با این حال، شاخص دلار در هفته گذشته نزدیک به 101.85 متوقف شد و نتوانست به بالاترین حد هفته قبل (کمی بالاتر از 101.90) برسد. شاخص دلار در آستانه آخر هفته کاهش یافت تا به پایین ترین سطح هفته (کمی زیر 100.90) برسد. انتهای پایین محدوده 100.50 است. شاخصهای مومنتوم موافق نیستند اما خطر کاهش 50 بشکهای ممکن است خرید دلار را در آغاز هفته جدید متوقف کند.

کانادا:

بهغیر از شوک اخیر، بانک مرکزی کانادا قرار است در دو جلسه آخر سال (23 اکتبر و 11 دسامبر) نرخها را کاهش دهد و این احتمالاً با تاکید دوباره ی آنچه در جلسه اخیر بانک مرکزی گفته شد رخ خواهد داد. در واقع، CPI این هفته که در تمام آیتم ها کاهش را نشان می دهد، احتمالا همراه با اطمینان بیشتر از چرخه تسهیل فدرال رزرو، می تواند شانس حرکت 50 واحدی را در جلسه بعدی افزایش دهد، به ویژه پس از گزارش مشاغل ناامید کننده این احتمال بیشتر هم می شود چرا که شاهد از دست دادن تقریبا 44 هزار شغل تمام وقت و جهش بیکاری از 6.4 درصد به 6.6 درصد بودیم. ماکلم، رئیس بانک کانادا، هفته گذشته درها را برای این امکان باز نگه داشت. تورم مصرف کننده همچنان در حال تعدیل و کاهش است.

سایر داده های هفته تأثیر کمتری خواهند داشت. کانادا فروش خرده فروشی در ماه جولای را گزارش خواهد کرد و پس از افت 0.3 درصدی در ماه ژوئن، انتظار می رود که بازگشت مجدد داشته باشد و +0.3 را شاهد باشیم.

دلار آمریکا پس از کاهش در ماه اگوست، روند بهبود خود را در برابر دلار کانادا افزایش داد، اما از هدف اصلاحی (38.2٪) نزدیک به CAD 1.3635 متوقف شد. در جلسات اخیر عقب نشینی کرد، اما به منطقه CAD 1.3565 محدود شد، که خود هدف اصلاحی افزایش ارزش دلار از زمان پایین بودن روز گزارش مشاغل در 6 سپتامبر است. دلار برای دومین هفته متوالی، پس از چهار هفته کاهش، اندکی محکم تر شد. شاخص های حرکت هنوز سازنده هستند. با جلوگیری از شکست منطقه CAD 1.3550 ، ما یک تست مجدد در منطقه CAD 1.325 تا 50 را پیش بینی می کنیم.

منطقه یورو:

پس از کاهش نرخ بهره بانک مرکزی اروپا در هفته گذشته و پیشبینیهای غمانگیز، بعید است که دادههای با بسامد بالای این هفته تأثیر چندانی بر انتظارات برای نشست ماه آینده بانک مرکزی اروپا داشته باشد. تقریباً 45 درصد احتمال کاهش در ماه اکتبر در پایان هفته گذشته وجود داشت. یورو در هفته با اندکی افزایش بسته شد و ششمین افزایش هفتگی خود در هفت هفته ی گذشته را شاهد بود، اما هفته ی پیش منعکس کننده اخبار خوبی از منطقه یورو نبود. رشد در سه ماهه دوم از 0.3 درصد به 0.2 درصد بازنگری شد و موتور اقتصاد آلمان هنوز کار نمی کند! همانطور که در مصیبت های فولکس واگن نشان داده شده است، صنعت همچنان در حال رکود است! تولید صنعتی آلمان در ماه جولای (ماه به ماه) 2.4 درصد کاهش یافت. PMI تولیدی آن برای سه ماه تا آگوست به 42.4 کاهش یافت (در حالی که دسامبر گذشته43.3 بود). این هفته نتایج نظرسنجی سپتامبر ZEW در 17 سپتامبر گزارش خواهد شد. پس از 11 ماه بهبود متوالی، مؤلفه انتظارات در جولای و آگوست کاهش یافت و با 19.2 در ماه آگوست، پایین ترین سطح از ژانویه بود.

اخباری مبنی بر کاهش غیرمنتظره مازاد تجاری آلمان در دو ماه منتهی به جولای به میزان یک سوم احتمالاً بر تراز تجاری اتحادیه اروپا در تاریخ 16 سپتامبر تأثیر می گذارد.

مهمترین خبر اروپا هم احتمالا سخنرانی خانم لاگارد در روز جمعه خواهد بود.

محرک نرخ مبادله یورو احتمالاً به جای اروپا در تحولات ایالات متحده یافت می شود. بازده دو ساله ایالات متحده به طور قابل توجهی سریعتر از بازده آلمان کاهش یافته است.

بریتانیا:

در اواخر جولای، بازار سوآپ با کاهش نرخ بهره بانک مرکزی انگلستان در این هفته مواجه شد، اما بر مبنای بسته شدن هرگز بهتر از پیشنهاد 50/50 نبود. اکنون این شانس کمتر از 20 درصد است.

پس از جلسه این هفته، دو جلسه دیگر تا پایان سال باقی مانده است. بازار دو کاهش در نظر دارد. دو کاهش سه ماهه در سال جاری نرخ پایه را به 4.5 درصد می رساند. بازار سوآپ نرخ را در اواسط سال آینده نزدیک به 3.60 درصد می بیند. قبل از جلسه BOE، CPI ماه اگوست روز چهارشنبه گزارش خواهد شد. تورم کل بریتانیا تا پیش از جولای کاهشی بود ولی در این ماه افزایش نشان داد. هرچند این کاهش کمتر از انتظار بود. در این ماه هم انتظار داریم که تورم تثبیت شود و بدون تغییر نسبت به ماه گذشته در 2.2 سالیانه باقی بماند. ولی در بخش core انتظار افزایش از 3.3 به 3.5 را داریم.

به طور کلی ما انتظار داریم که رشد کمتر دستمزدها تورم خدمات را کاهش دهد. هفته گذشته، بریتانیا 4.0 درصد افزایش در میانگین درآمد هفتگی (سه ماهه، نسبت به سال گذشته) گزارش کرد که کمترین میزان از اواخر سال 2020 است. در پایان هفته آینده هم، خرده فروشی ماه اگوست گزارش خواهد شد. بر اساس حجم، فروش خرده فروشی بریتانیا (از جمله بنزین) به طور متوسط 0.6٪ در ماه افزایش یافته است. با این حال، مصرف مقوله بسیار بزرگ تری است و اگرچه اقتصاد بریتانیا سریع ترین رشد را در میان G7 در نیمه اول 2024 داشته است، به نظر می رسد مصرف آن ممکن است کاهش یافته باشد، اما در کل انتظار می رود در این سه ماهه حتی با کاهش فعالیت های اقتصادی کلی بهبود یابد.

عقب نشینی استرلینگ در قسمت اول هفته گذشته آن را به تقریبا 1.30 دلار رساند. این از نرخ اصلاحی (38.2٪) در رالی آگوست فراتر رفت، اما کمتر از اصلاحی بعدی (50٪) که نزدیک به 1.2965 دلار است متوقف شد. استرلینگ از ضعف گسترده دلار آمریکا در بحبوحه گمانه زنی ها مبنی بر کاهش نیم واحدی توسط فدرال رزرو سود برد. پیش از تعطیلات آخر هفته به بالای 1.3150 دلار برگشت. ما متقاعد نشدهایم که این برگشت پرش شروع یک حرکت جدید است. ما گمان می کنیم استرلینگ پایین ترین سطح خود را در نزدیکی 1.30 دلار قبل از بالاترین قیمت ماه گذشته (~ 1.3265 دلار) دوباره تست کند. با این حال، مقاومت نزدیک در 1.3165 دلار دیده می شود.

سوییس:

روز دوشنبه 10 صبح تورم تولیدکننده ی سوییس منتشر می شود انتظار داریم شاهد افزایش از 0 به 0.1 % در بعد ماهیانه باشیم. تراز تجاری و پیشبینی های اقتصادی هم روز پنجشنبه منتشر خواهد شد.

در هفته ای که گذشت فرانک یکی از ضعیف ترین ارزها بود ولی در مقابل دلار اندکی قوی شد. پیشبینی بلندمدت من برای فرانک سوییس همچنان ضعیف شدن است و به خصوص مقابل ارزهای ریسکی در صورت ایجاد ریسک پذیری در ماه های آینده و رونق گرفتن شرایط اقتصادی شاهد حرکتهای بزرگی مقابل این ارز خواهیم بود.

ژاپن:

این هفته بانکهای ژاپنی روز دوشنبه تعطیل هستند و جلسه ی روز جمعه مهمترین رخداد هفته برای آنهاست. یک روایت رایج این است که تغییر مسیر سیاست پولی بانک مرکزی ژاپن باعث ایجاد شگفتی بزرگ در بازار شد. بدون شک این شگفتی ایجاد شد اما شواهد و قرائن همبستگیها نشان میدهد که دو عامل این حرکت را ایجاد کرده: 1) نرخ ارز نسبت به نرخهای بلندمدت حساستر از نرخهای کوتاهمدت بوده است و 2) نرخ ارز نسبت به نرخهای بهره آمریکا حساستر از نرخ بهره ژاپن است (تفاوت نرخ های بهره یا بهتر است بگوییم تغییرات اسپرد). بازار مطمئن است که بانک مرکزی ژاپن در این هفته ثابت خواهد ماند و اجازه ی افزایش نرخ بهره در اواخر جولای و شروع QT را مجوز می دهد.

بازار سوآپ دارای هشت واحد افزایش تخفیف برای امسال و 10 واحد دیگر در نیمه اول سال آینده است. با وجود این، ین ثابت مانده است. سرمایه گذاران ژاپنی به خرید دارایی های خارجی (فروش ین) ادامه دادند، در حالی که سفته بازان در بازار آتی CME به خرید ین و افزایش موقعیت خرید خالص خود ادامه دادند. BOJ ارقام CPI آگوست را قبل از تصمیم گیری و در بامداد روز جمعه می بیند، اما CPI توکیو قبلا گزارش شده است و این بدان معنی است که گزارش ملی چیزهای جدیدی اضافه نخواهد کرد. با این اوصاف، CPI سرفصل احتمالاً پس از نرخ 2.8 درصدی در سه ماه گذشته، به بالای 3.0 درصد برای بالاترین سطح جدید از اکتبر گذشته رسیده است. نرخ اصلی core، که غذای تازه را حذف می کند، احتمالا برای پنجمین ماه متوالی افزایش یافته است و با 2.6 درصد، همچنین به بالاترین سطح از اکتبر گذشته خواهد رسید.

دلار در آستانه آخر هفته نزدیک به 140.30 ین به پایین ترین سطح سال گذشته رسید. مسلماً با انتظار برای کاهش نرخ بهره در ایالات متحده کاهش یافت. چیزی که مداخله BOJ را موفق کرد این بود که مقامات در انتخاب بازدهی بالاتر از ایالات متحده مانند سال 2022 ماهر بودند. در هر صورت، بازدهی 10 ساله ایالات متحده ممکن است پایه ای نزدیک به 3.60 درصد را تشکیل دهد، حدود 90 bp کمتر از اوایل ماه جولای. و اگر پابرجا بماند، ممکن است با نزدیک شدن به سطح 140 ین، با تغییر ریسک به ریوارد، مقداری از فشار دلار را از بین ببرد. در اواخر سال 2023 در این محدوده حمایت شد و دلار از جولای 2023 به پایین تر از آن معامله نشد. مقاومت اولیه ممکن است نزدیک به 141.00 JPY باشد، اما ممکن است برای قابل توجه بودن، نیاز به حرکت بالای 141.50 باشد.

چین:

روز دوشنبه و سه شنبه بازارهای چین به دلیل جشنواره ی پاییزی تعطیل هستند و روز شنبه گزارش خرده فروشی و تولیدات صنعتی را منتشر کردند. هردو ضعیف تر از انتظار بودندو نرخ بیکاری هم بیشتر از انتظار بود. این یعنی ضعف اقتصاد چین و این به وضوح این وضعیت به ریسک گریزی در بازار کمک خواهد کرد. طبیعتا دلار استرالیا و نیوزیلند تحت تاثیر قرار خواهند گرفت. روز جمعه هم نرخ های بهره ی یک ساله و پنج ساله را داریم که انتظار می رود ثابت نگه داشته شود.

استرالیا:

گزارش مشاغل آگوست استرالیا تنها داده قابل توجه در هفته پیش رو است که روز پنجشنبه 19 سپتامبر منتشر می شود. این گزارش ممکن است به بانک مرکزی کمک کند تا سرمایهگذاران بیشتری را متقاعد کند که بعید است نرخها به زودی کاهش پیدا کند. علیرغم فشار قوی علیه گمانه زنی های بازار، بازار آتی همچنان به احتمال 80 درصدی کاهش تا پایان سال ادامه می دهد.

گزارش اشتغال استرالیا در چهار ماه گذشته همیشه بهتر از انتظار بوده است. این ماه پس از افزایش چشمگیر ماه گذشته انتظارکمی کاهش را داریم ولی با توجه به روال بیش از انتظار این دیتا، می توان انتظار داشت در صورت بالاتر بودن از این پیشبینی شاهد استمرار بیشتر بانک رزرو بر مواضع هاوکیش خودش باشیم.

با این وجود، نرخ بیکاری به تدریج از 3.9 درصد در آوریل به 4.2 درصد رسیده است. این نشان می دهد که آنچه در حال رخ دادن است این است که نرخ مشارکت از پایان سال 2023 تا کنون رفته رفته در حال افزایش است. احتمالا این مسئله به دلیل افزایش مهاجرین استرالیاست.

دلار استرالیا در ابتدا عقب نشینی خود را از بالاترین سطح 0.6825 دلار در اواخر آگوست افزایش داد و در اواسط هفته گذشته تقریباً به 0.6620 دلار سقوط کرد، درست بالاتر از میانگین متحرک 200 روزه. پسرفت گسترده دلار آمریکا باعث شد تا قبل از آخر هفته به نزدیک به 0.6735 دلار برسد. غلبه بر مقاومت در منطقه 0.6750-0.6770 دلاری می تواند اوج را دوباره هدف قرار دهد. با این حال، ما متقاعد نشده ایم که روند صعودی در واقع از سر گرفته شده است.

نیوزیلند

این هفته مهمترین خبر در تقویم اقتصادی نیوزیلند GDP هست که انتظار می رود در این فصل از 0.2 به -0.4 کاهش یابد. این مسئله می تواند موجبات ضعف دلار نیوزیلند را فراهم آورد.