رویداد اصلی هفته آینده سمپوزیوم جکسون هول فدرال رزرو کانزاس سیتی خواهد بود. سخنرانی پاول در این اجلاس می تواند مهمترین رخداد هفته باشد. با توجه به قوت گرفتن امیدها درباره ی فرود نرم، معامله گران به دقت به سیگنالهای احتمالی او درباره زمان و سرعت کاهش نرخ در ماههای آینده توجه خواهند کرد. اکثر تحلیلگران بر این باورند که فدرال رزرو در نشست سپتامبر نرخ بهره را کاهش خواهد داد و تمرکز بر اندازه کاهش، یعنی یک پله یا دو پله ای بودن این افزایش خواهد بود.

در ادامه به بررسی رخدادهای هفته ی گذشته و آنچه که در هفته ی آینده در پیش رو داریم خواهیم پرداخت.

مثل همیشه از ایالات متحده شروع می کنیم.

ایالات متحده

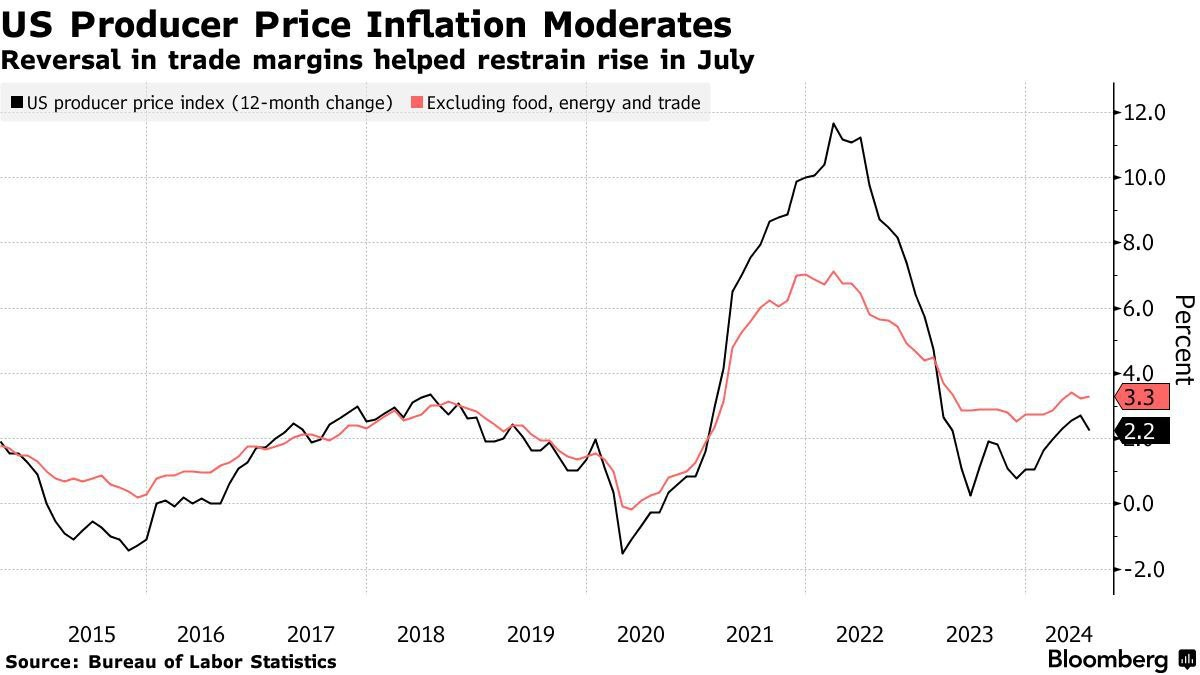

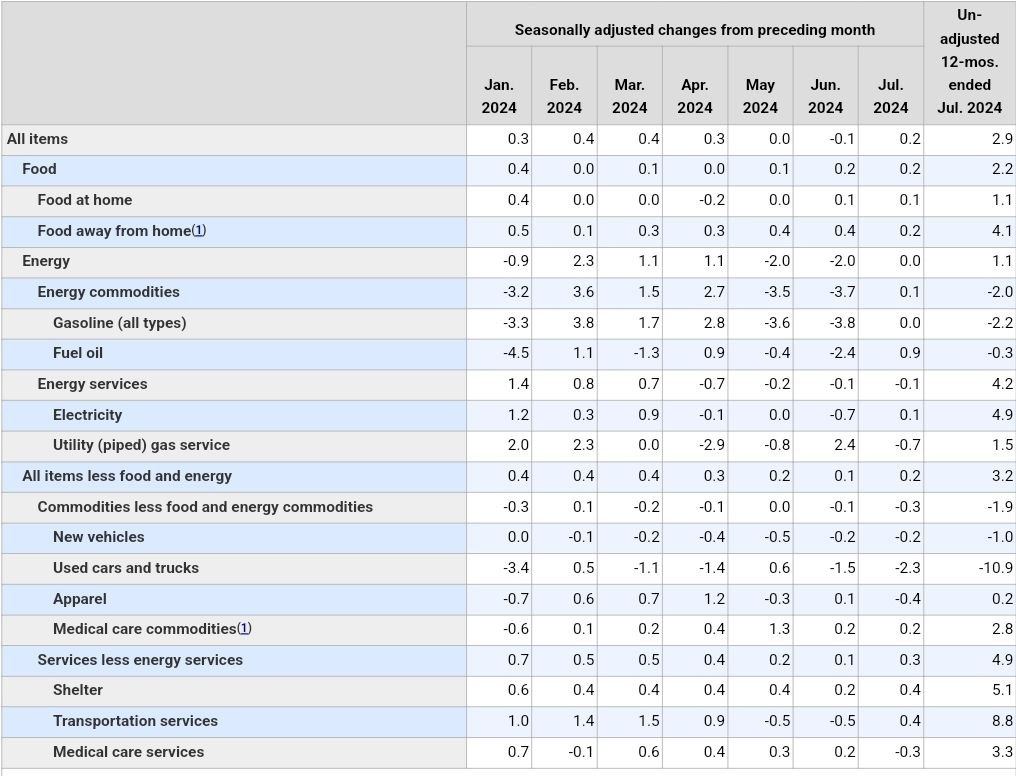

در هفته گذشته تورم تولیدکننده منتشر شد. تورم تولیدکننده در جولای، کمتر از انتظارات بود و این کاهش، عمدتا متأثر از بخش خدمات بود. در بخش تولید، شاهد افزایش تورم بودیم که بیشتر، متأثر از بخش انرژی و افزایش قیمت بنزین بود. اما هزینههای بخش خدمات برای اولین بار در سال کاهشی بود که متأثر از ضعف عمدهفروشی و خردهفروشی بود؛ این مورد میتواند منعکسکننده تقاضای ضعیفتر و البته کاهش فشارهای تورمی باشد.

تورم مصرف کننده ایالات متحده هم برای چهارمین ماه متوالی، بصورت سالانه کاهش یافت و فدرالرزرو رو در مسیر کاهش نرخ بهره نگه داشت! اما در جزئیات داده، تورم برخی بخشها افزایش داشته که نشان میدهد درعین کاهش تورم، تقاضا خیلی هم ضعیف نیست!

تورم بخش خدمات به استثنای انرژی، افزایشی بود؛ در زیرشاخه های این داده، تورم بخش مسکن، اجاره مستأجر و اجاره معادل مالکان (OER)، مجدد افزایشی بودند؛ بخش خدمات حملونقل نیز شاهد افزایش قیمتها بود.

افزایش تورم خدمات در جزئیات داده میتواند خطرناک باشد؛ داده خردهفروشی برای سنجش تقاضای مصرفکننده بسیار حائزاهمیت است و تورم PCE درنهایت، میتواند روند بازار را تعیین کند.

نکته قابلتوجه این که تورم بخش مسکن، یکی از اصلی ترین دلایل افزایش تورم، در PCE وزن کمتری دارد و میشود به داده PCE امیدوار بود.

در این گزارش، از طرفی تورم خدمات و مسکن نگرانکننده است و از طرفی، میتواند نشانهای از سطح قابل قبول تقاضا باشد، به همین دلیل، واکنش بازار میکس بود؛ گزارش PCE ترند بازار را مشخص خواهد کرد.

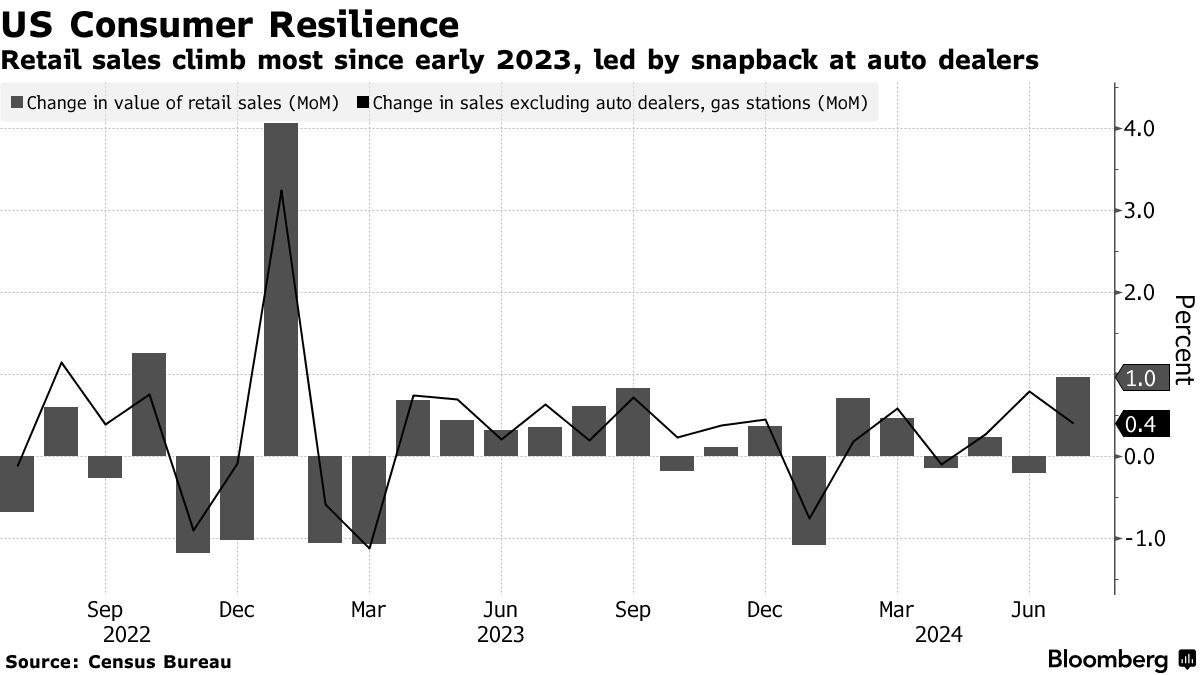

گزارش خردهفروشی ایالاتمتحده، به تقاضای بالا علیرغم تورم و نرخ بهره بالا اشاره میکند! این داده درکنار داده CPI نشون میدهد که فعلا، ریسک رکود در اقتصاد کمرنگ است؛ به همین خاطر، سنتیمنت بازار متاثر از این داده، Risk On شد. شاخصهای سهام و ارزهایی که ماهیت Risk On دارند، شدیدا رشد کردند!

اما نکته بسیار مهم این است که پسانداز آمریکایی ها از زمان کرونا، تقریبا تمام شده است و مصرفکنندهها عمدتا از کارتهای اعتباری برای مصارف خود استفاده میکنند! حال تأخیر در پرداخت بدهی مصرفکنندهها، مجدد افزایش یافته، این مورد، سوالاتی رو درمورد پایداری هزینههای مصرفکننده ایجاد میکند!

با کنارهگیری بایدن، دموکرات ها خوشبین تر هستند!

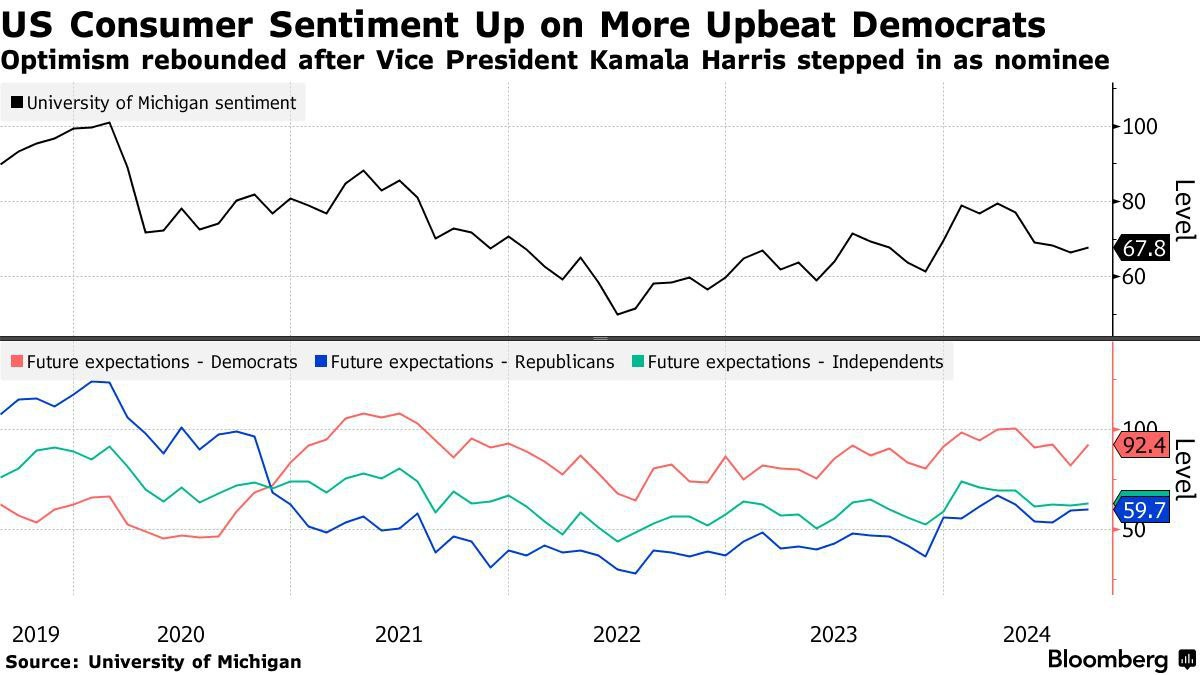

برای اولین بار در پنج ماه گذشته، احساسات مصرفکنندگان آمریکایی افزایش یافت و انتظارات تورمی نیز، ثابت بود. افزایش احساسات عمدتا به دلیل انتظارات خوشبینانه تر درمورد وضعیت مالی، با پیشبینی ثابت ماندن تورم بود!

افزایش احساسات تاحدودی به دلیل کنارهگیری بایدن از رقابتهای انتخابات ریاستجمهوری بود؛ دموکرات ها با حضور کامالا هریس، اعتماد به نفس بیشتری دارند؛ این نظرسنجی نشان داد که مصرفکنندگان بیشتری معتقدند هریس عملکرد بهتری را در اقتصاد میتواند داشته باشد.

در نمودار پایینی تصویر، مشخص است که انتظارات دموکرات ها از آینده (خط نارنجی) با سرعت بیشتری افزایش یافته است.

تقویم اقتصادی این هفته برای ایالات متحده با سخنرانی آقای والر در روز دوشنبه شروع می شود و پس از آن شاخص پیشروی کنفرانس بورد منتشر می شود. این شاخص اگرچه روی بازار تاثیر چشمگیری نخواهد داشت ولی می تواند در چشم انداز اقتصادی تاثیرگذار باشد.

روز سه شنبه بوستیک و بار از فدرال رزرو صحبت می کنند.

و روز چهارشنبه صورتجلسه FOMC منتشر می شود، معامله گران در صورتجلسه به دنبال نشانه هایی برای جزئیات نظرات اعضا برای کاهش نرخ بهره می گردند.

روز پنجشنبه مدعیان بیکاری منتشر می شود، دو هفته ی متوالی این داده کاهشی و کمتر از انتظار ظاهر شده است.

سپس PMI تولید و خدمات ایالات متحده را داریم. PMI تولید انتظار می رود همچنان در محدوده رکود باشد ولی اندکی افزایش نشان دهد و در بخش خدمات هم اگرچه در رونق باقی میمانیم ولی به نظر می رسد با کاهش چشمگیری مواجه شویم.

روز جمعه آقای پاول در سمپوزیوم سیاست اقتصادی جکسون هول، در وایومینگ؛ پیرامون چشم انداز اقتصادی جهان صحبت خواهد کرد که پیش از این در این باره صحبت کردیم.

کانادا

این هفته کانادا گزارشهای تورمی را دارد که روز سه شنبه منتشر می شود. انتظار داریم در بخش ماه به ماه با رشد چشمگیری مواجه شویم و در بخش سال به سال کاهش اندکی را داشته باشیم. در روز سه شنبه هم شاهد خرده فروشی خواهیم بود که انتظار می رود کمی بهبود حاصل شود ولی چندان دلگرم کننده نخواهد بود.

ناحیه یورو

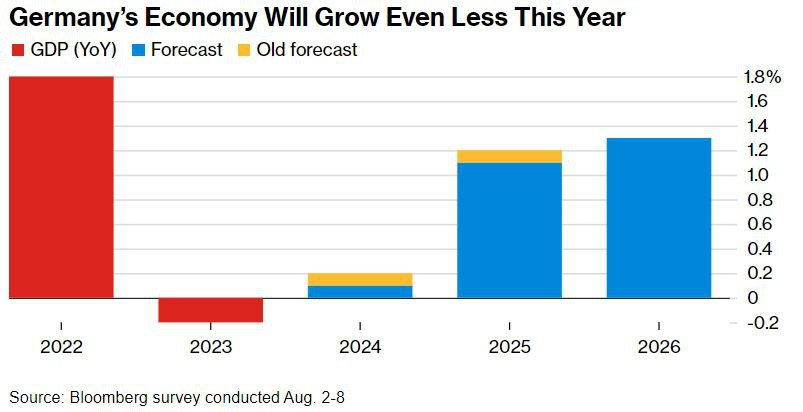

داده های هفته ی گذشته نشان داد که انتظار رشد اقتصادی ضعیفتری از آلمان در 2024 وجود دارد. در نظرسنجی اخیر بلومبرگ، اقتصاددانان پیشبینی رشد اقتصادی آلمان در 2024 و 2025 را کاهش دادند! (در تصویر، محدوده آبی پیشبینی جدید است.)

دلیل این تجدید نظر، انقباض غیرمنتظره اقتصاد آلمان در فصل دوم Q2 بوده است؛ بخش صنعت، همچنان باعث رشد ضعیفتر اقتصاد آلمان شده است. براساس تخمین اقتصاددانان بلومبرگ، نیمی از کسری تولید آلمان مربوط به مشکلات ساختاری است.

تخمین رشد 0.1 درصدی، با پیشبینی کميسيون اروپا مطابقت دارد، در این میان، IMF، بوندس بانک و OECD، اندکی رشد قوی تری را انتظار دارند!

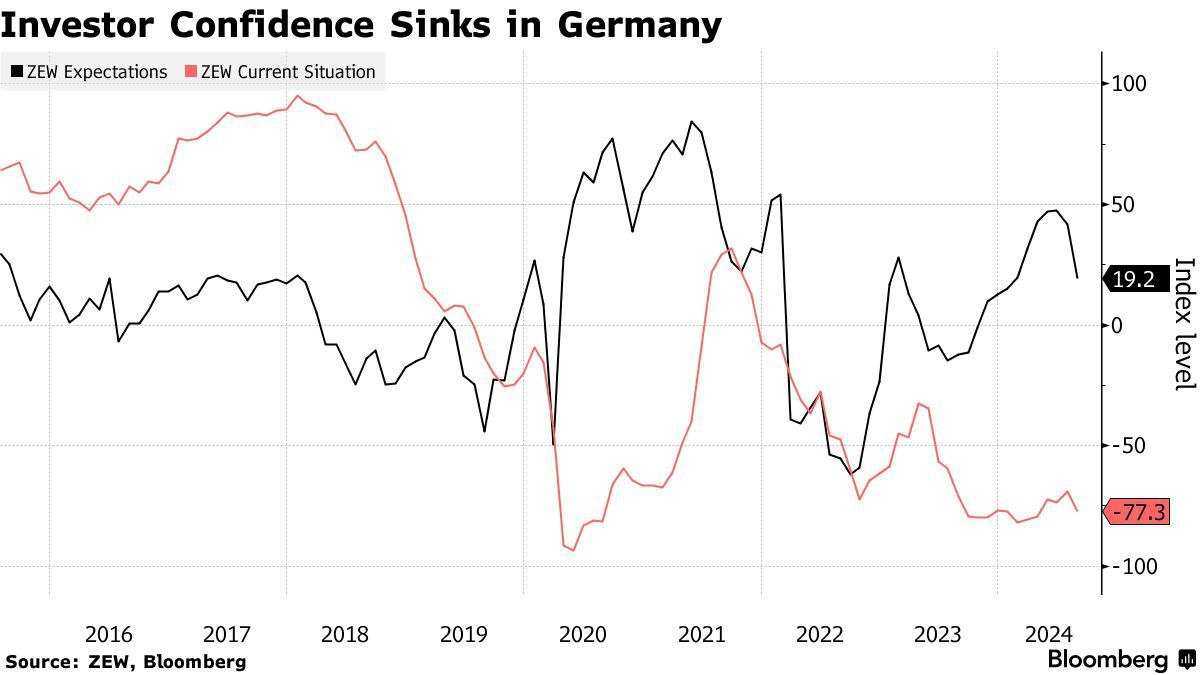

از طرفی هم اعتماد سرمایهگذاران آلمانی سقوط میکند! نظرسنجی اعتماد سرمایهگذاران ZEW، با کاهش ناگهانی، نتیجه ناامیدکنندهای رو نشان می دهد! رئیس ZEW در بیانیهای گفت که چشمانداز اقتصادی آلمان درحال فروپاشی است؛ انتظارات اقتصادی همچنان با عدم اطمینان بالا ناشی از سیاست پولی مبهم، چشمانداز نامعلوم تجارت با آمریکا و تنشهای خاورمیانه، مواجه است. ️نکته نگرانکننده این است که خوشبینی در انتظارات اقتصادی، تقریبا از فصل دوم Q2، کاملا ازبین رفته است!

تقویم اقتصادی نشان می دهد این هفته روز سه شنبه تورم تولیدکننده آلمان منتشر می شود و انتظار می رود همان 0.2 بدون تغییر باقی بماند.

تورم مصرف کننده فاینال آلمان هم انتظار می رود بدون تغییر باشد.

روز پنجشنبه، روز PMI هاست، انتظار می رود PMI تولید و خدمات فرانسه اندکی رشد داشته باشد. ولی در آلمان احتمالا شاهد رشد تولید و کاهش خدمات خواهیم بود. در PMI اروپا ولی انتظار داریم هم خدمات و هم تولید اندکی کاهش داشته باشند. انتظار می رود که در تمام دیتاهای PMI اروپا، همچنان بخش تولید در محدوده ی رکودی باقی بماند و بخش خدمات در محدوده ی رونق باقی بماند.

سمپوزیسیون جکسون هول هم که از روز پنجشنبه برگزار می شود.

انگلستان

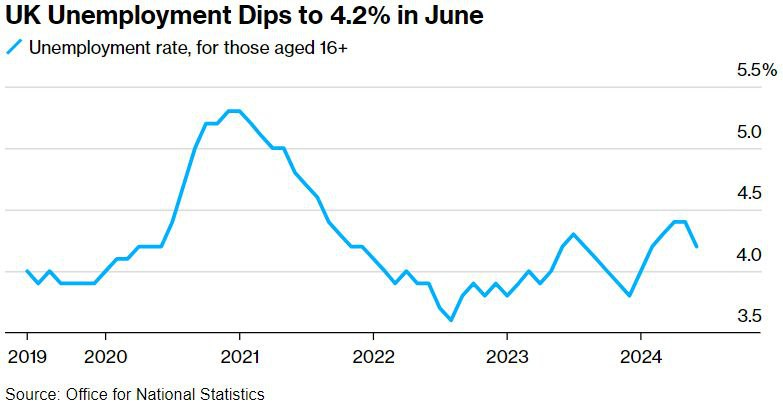

هفته ی گذشته گزارش مشاغل انگلستان به صورت ترکیبی منتشر شد، رشد دستمزدها کاهش داشت اما شاهد افزایش چشمگیر استخدام ها و کاهش نرخ بیکاری بودیم!️کارفرمایان 97 هزار نفر رو استخدام کردند؛ این آمار دربرابر پیشبینی استخدام 3 هزار نفری شگفتانگیز بود!

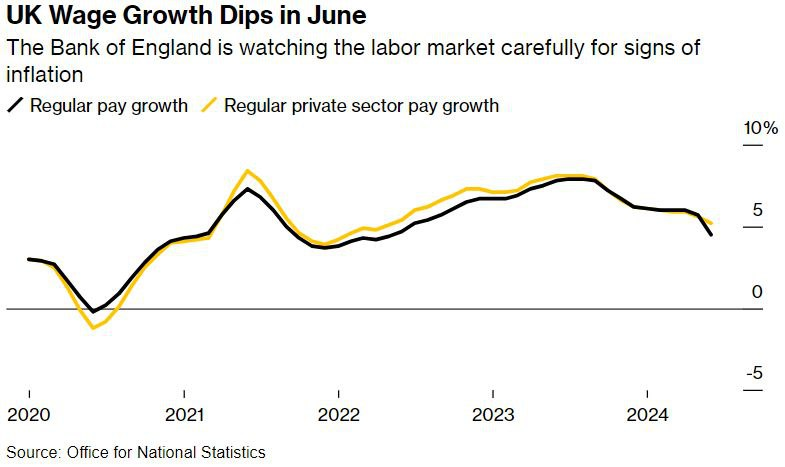

از طرفی کاهش میانگین دستمزدها خبر خوبی برای BOE محسوب میشد، در سهماه گذشته رشد دستمزدها مطابق انتظارات، کاهش داشتند.

پوند متأثر از این داده تقویت شد؛ زیرا این گزارش، واگرایی بازارکار و رشد اقتصادی انگلستان با آمریکا را نشان میداد؛ یعنی در حالیکه بازارکار آمریکا نشانههای ضعف را دارد، مشاغل انگلستان پرقدرت به استخدام ادامه میدهند! درحالی که رشد دستمزدها کاهش داشته، ادامهدار بودن قدرت بازارکار، میتوانه مجدد دستمزدها را صعودی کند؛ به همین علت، BOE فعلا می تواند رویکرد محتاطانه رو ادامه بدهد.

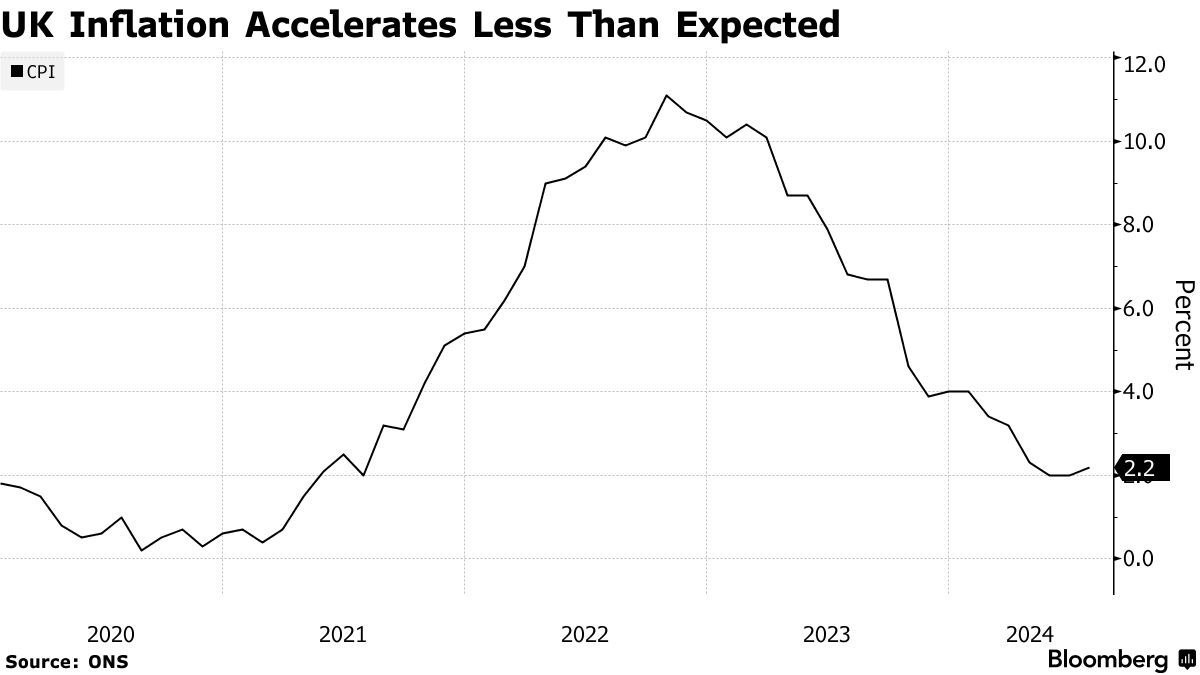

تورم انگلستان برای اولین بار در سال جاری افزایش یافت اما این افزایش، کمتر از انتظارات BOE بود.

تورم خدمات، که نگرانی اصلی BOE است، به 5.2 درصد کاهش یافته و بانکمرکزی را در مسیر کاهش نرخ بهره نگه میدارد.

درکنار رشد آهسته تورم، بازارکار قوی این فرصت رو به BOE میدهد تا در جلسه 19 سپتامبر، نرخ بهره را ثابت نگه دارد زیرا اظهارات آقای بیلی طوری بود که علاقهای به کاهش متوالی نرخ بهره ندارند.

دادههای انگلستان، بازارکار قوی را درکنار تورم ضعیفتر نشان میدهد که رنگ و بوی سافت لندینگ رو دارن و در این شرایط، پوند میتونه تقویت بشه زیرا اکنون، درایور بازار رشد اقتصادی هست و بازار درنهایت، به بازارکار و رشد اقتصادی توجه میکنه!

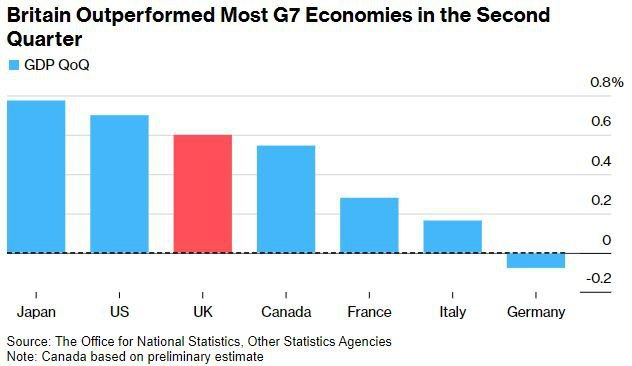

اقتصاد انگلستان با دولت جدید، روند بازگشت از رکود رو حفظ میکند و در فصل دوم Q2، رشد 0.6 درصدی را ثبت کرد. ️در بعد ماهانه، GDP در ژوئن، جایی که شرایط آب و هوایی و انتخابات تاثیرگذار بودند، بدون رشد متوقف شد.

رشد اقتصادی در سهماهه دوم، عمدتا متأثر از بخش خدمات و مخارج دولت رشد کرد؛ نکته قابلتوجه اینه که رشد دستمزدهای واقعی، میتوانه رشد اقتصادی را حفظ کند. تصویر نشان میدهد انگلستان در Q2، رشد بالاتری را نسبت به اکثر اقتصادها داشته است!

این داده خیلی قوی نبود اما می تواند بایاس صعودی پوند را حفظ کند، پوند با بازارکار قوی و رشد اقتصادی بالاتر انگلستان، میتواند بالاتر از سایر ارزها قرار بگیرد.

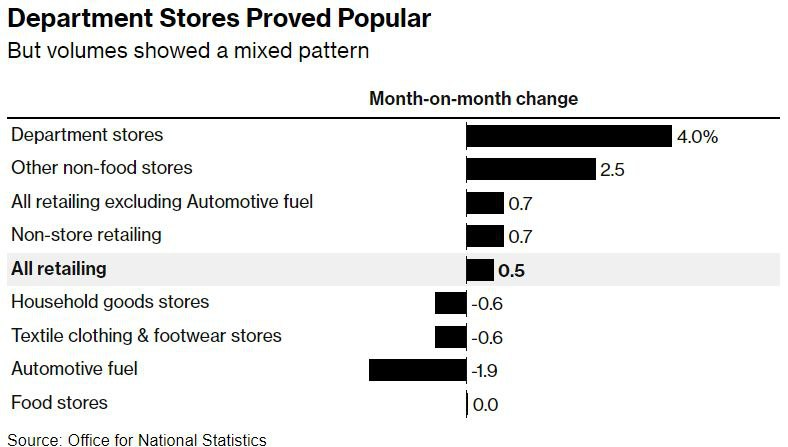

خردهفروشی رشد اقتصادی قوی را تأیید میکند! فروش بخش خردهفروشی انگلستان در ماه جولای افزایش یافت و این گزارش، به نشانههای رشد قوی در Q2، اضافه میکند!

فروش عمدتا به دلیل آب و هوای بهتر بود و مسابقات فوتبال یورو نیز، در افزایش فروش لوازم ورزشی تاثیرگذار بودند. ️پیشبینی میشود که رشد سریعتر دستمزدها به نسبت تورم (دستمزد واقعی مثبت)، منجر به افزایش تقاضا در نیمه دوم سال میشود. مجموع دادههای هفته گذشته انگلستان که رشد اقتصادی نسبتا قوی را در Q2 نشان میدهد، تاثیری روی انتظارات کاهش نرخ بهره نداشته و بازار همچنان پیشبینی میکند که یک پله کاهش در سپتامبر، اعمال میشود.

در تقویم اقتصادی این هفته روز پنجشنبه مهمترین گزارش هفتگی انگلستان که همان PMI هست منتشر می شود. انتظار می رود در تولید شاهد تغییری نباشیم ولی در بخش خدمات اندکی رشد را شاهد باشیم.

روز جمعه هم آقای بیلی رئیس بانک مرکزی انگلستان در نشست جکسون هول سخنرانی خواهد داشت.

فرانک

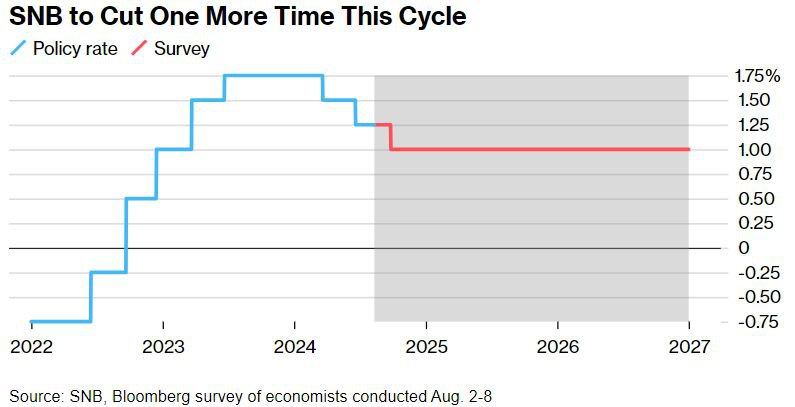

تقویت غیرمنتظره فرانک باعث کاهش نرخ بهره SNB میشود؟

تقویت شدید فرانک باعث شده که دیدگاه اقتصاددانان درمورد مسیر سیاست پولی SNB، نسبت به نظرسنجی قبلی، بدون تغییر بماند! نتیجه نظرسنجی آگوست نشان میدهد که اقتصاددانان انتظار یک پله کاهش دیگر را تا آخر سال دارند و نرخ بهره، روی 1 درصد ثابت میماند!

فرانک سوئیس تحتتأثیر سنتیمنت ریسکگریزی اخیر، شدیدا تقویت شده و به بالاترین حد یک دهه اخیر دربرابر یورو رسیده؛ از طرفی از نظر اقتصادی، SNB دو پله کاهش نرخ بهره رو اعمال کرده که این اقدام، در جهت تضعیف فرانک هست؛ بنابراین، درصورتی که مارکت از ریسکگریزی فعلی عبور کند، فرانک میتواند تضعیف شود.

این هفته روز سه شنبه آقای جوردن رئیس بانک ملی سوئیس سخنرانی خواهد داشت که مهمترین رخداد سوییس در تقویم اقتصادی است.

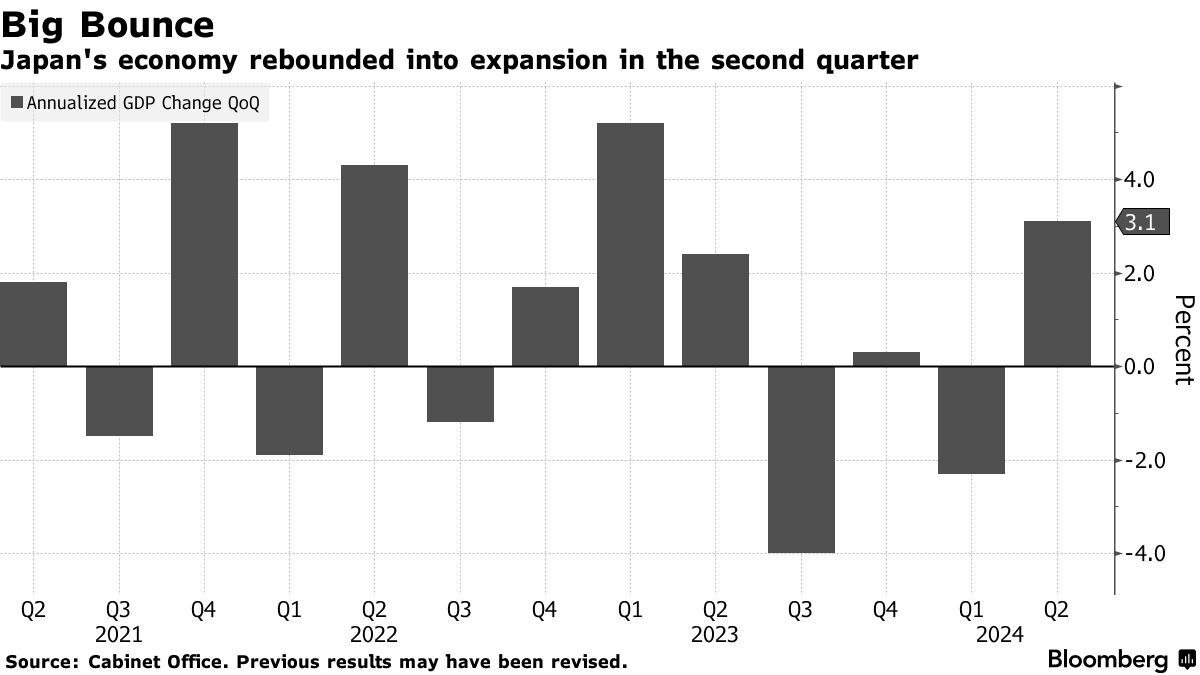

ژاپن

بانک ژاپن BOJ بالاخره موفق شد. گزارش GDP نشان میدهد که اقتصاد ژاپن در Q2، رشد اقتصادی قوی و بالاتر از انتظارات را ثبت کرده است. نکته مهم گزارش این است که این رشد، عمدتا متأثر از افزایش هزینههای شخصی بوده و این همان چرخه رشد دستمزدها و افزایش تقاضا هست که مدتهاست BOJ، منتظرش بوده!

تخفیف مالیاتی دولت برای شرکتها نیز در این رشد تاثیرگذار بوده و پیشبینی میشود که کسبوکارها به تدریج، سرمایهگذاری را افزایش دهند.

این گزارش نشان میدهد BOJ تصمیم درستی رو درمورد افزایش نرخ بهره گرفته اما ریزش بازارسهام و ترس از رکود آمریکا، احتمالا BOJ رو در آینده محتاط تر میکند.

این هفته تورم مصرف کننده ی ملی ژاپن منتشر می شود که مهم ترین گزارش هفته است و انتظار می رود که در بعد سالیانه شاهد رشد تورم باشیم. این مسئله درستی تصمیم بانک ژاپن برای سیاستهای انقباضی را نشان می دهد.

چین

هدف رشد اقتصادی چین در خطر است! ️دادههای چین نشان میدهد تولیدات صنعتی کاهش داشته و سرمایهگذاری داراییهای ثابت که یکی از موتورهای اصلی تقاضای داخلی است، کمتر از انتظارات بود (کاهش سرمایهگذاری در دارایی ثابت، در تصویر مشخص شده است)

نرخ بیکاری نیز افزایش یافته البته بخشی از این افزایش، مربوط به ورود افراد جدید به بازارکار تابستانی هست.

رشد اقتصادی چین تا حالا عمدتا از طریق صادرات بوده و حالا که صادرات با چالش مواجه شده، باید درایور اصلی رشد به تقاضای داخلی تغییر یابد که این موضوع، زمان بر خواهد بود.

درحالحاضر به دو دلیل، تقاضای داخلی در چین ضعیف است؛ 1- موضوع کاهش قیمت مسکن، که افراد، احساس میکنند سرمایه شان کاهش پیدامیکند و این روی خرج کردشان، تاثیر منفی میگذارد. 2- کاهش انتظارات تورمی؛ چین درگیر کاهش تورم شده و این موضوع، انتظارات تورمی را کاهش میدهد، وقتی مصرفکنندگان انتظار قیمتهای پایین تر را در آینده داشته باشند، مصرف را به تأخیر میاندازند و همین باعث ایجاد چرخه کاهش تورم و تقاضا میشود.

این هفته قرار است که چین نرخ بهره وام های 3 ساله و پنج ساله را در روز سه شنبه اعلام کند که انتظار می رود با تغییری مواجه نشویم.

استرالیا

مشاغل ایجاد شده استرالیا در جولای، بالاتر از انتظارات بود و افزایش نرخ بیکاری نیز، به دلیل افزایش مشارکت در بازارکار بود! ستون ها در تصویر، مشاغل ایجاد شده (تغییرات مشاغل) و خط مشکی رنگ، نرخ بیکاری را نشان میدهد. افزایش مشاغل عمدتا از محل مشاغل تمام وقت انجام شده که میتونه به معنی نیاز مصرفکنندهها به ساعت کار بیشتر باشه.

در مجموع این داده نشون میدهد بازارکار کماکان قدرتمنده و درکنار مواضع هاوکیش RBA، میتواند منجر به تقویت AUD شود!

این هفته روز سه شنبه صورتجلسه ی سیاست پولی بانک استرالیا منتشر می شود.

روز چهارشنبه هم PMI تولید و خدمات این کشور منتشر می شود که همانطور که می دانیم بخش تولید همچنان در محدوده رکود و بخش خدمات در ناحیه رکود است.

نیوزیلند

بانکمرکزی نیوزلند، باتوجه به کاهش تورم و رشد اقتصادی ضعیف، نرخ بهره را یک پله کاهش داد تا اشتباه فدرالرزرو را تکرار نکند! ️حال RBNZ چرخه تسهیلی را خیلی زودتر از آنچه قبلا گفته بود، پیگیری میکند؛ زیرا رشد اقتصادی پایین و بازارکار ضعیف، میتواند باعث کاهش تورم شود. آدریان اور، رئیس RBNZ میگوید که بانکمرکزی اطمینان دارد که تورم به محدوده هدف بازگشته و میتوانند سیاست تسهیلی را آغاز کنند.

این هفته مهمترین گزارش اقتصادی نیوزیلند خرده فروشی فصلی است که انتظار می رود با کاهش چشمگیری مواجه شود.