**خلاصه میانگین قیمت**

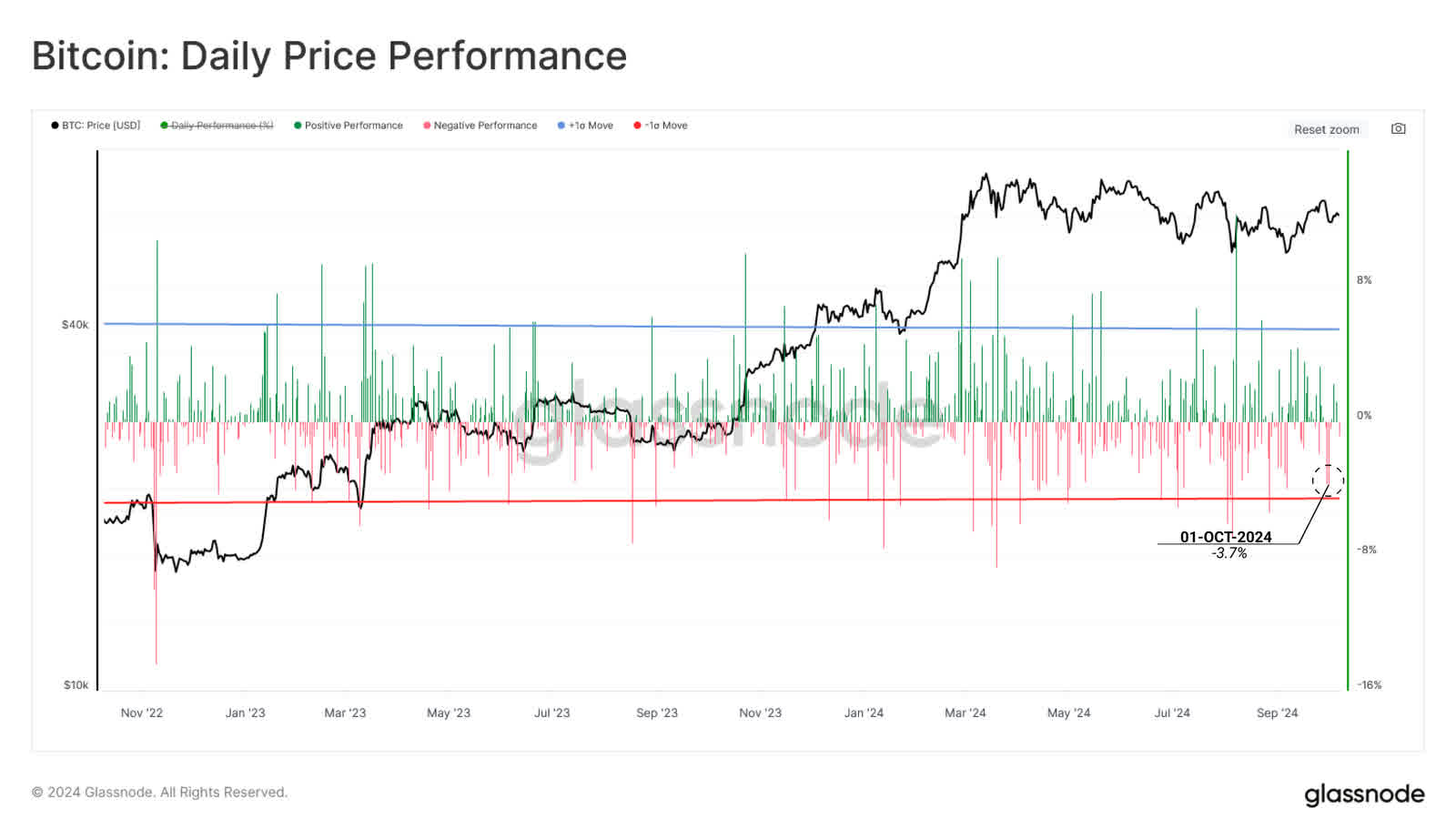

پس از اصلاح 10 درصدی، قیمت بیت کوین به سطح 63 هزار دلار بازگشته است و تلاش میکند تا موقعیت بحرانی خود را در میانمدت حفظ کند.

**گزارش وضعیت بازار**

بازار بیت کوین به دلیل ویژگیهای منحصر به فرد خود، دارای عمق نقدینگی قابل توجهی است، مخصوصاً در زمانهایی که بازارهای سنتی تعطیل هستند. این موضوع به سرمایهگذاران این امکان را میدهد که در هر لحظه نظرات خود را در بازار ابراز کنند، به معامله بپردازند و حدس و گمانهای خود را مطرح کنند، که ممکن است منجر به نوسانات قابل توجه قیمتی در طول تعطیلات آخر هفته شود.

عقبنشینی اخیر به محدوده 60 هزار دلار، در انتهای هفته صورت گرفت و یکی از عمیقترین فروشهای یک روزه از زمان افت قیمتهای سال 2022 به شمار میرود. با این حال، باوجود حجم معاملات کمتر معمول در آخر هفته، بازار توانسته است هفته را با قیمت 63.5 هزار دلار به پایان برساند.

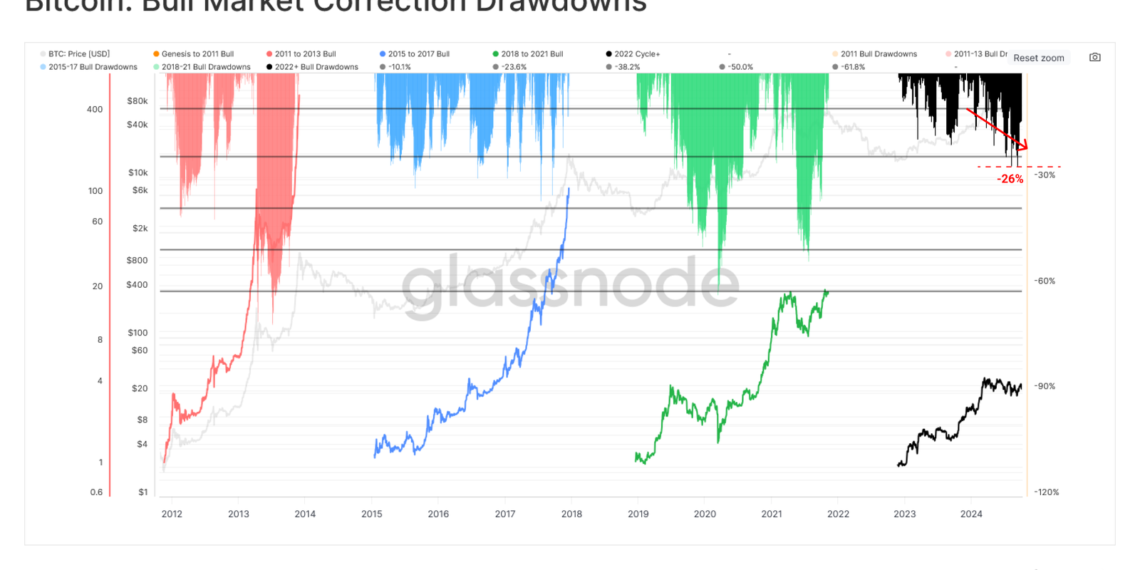

زمانی که به ارزیابی عمق اصلاحات اندازهگیری شده از مقاومترین سطوح محلی در طول روندهای صعودی میپردازیم، مشاهده میکنیم که الگوی کاهش در سالهای 2023-24 به طرز قابل توجهی با چرخههای قبلی روند صعودی مطابقت دارد. همچنین، شاهد انعطافپذیری نسبتا بالایی در سمت تقاضا هستیم. حداکثر کاهش ثبت شده برابر با 26 درصد بر اساس قیمتهای پایانی است که این میزان کمی کمتر از آن چیزی است که در چرخههای گذشته مشاهده شده است.

با این وجود، چند ماه اخیر به عنوان عمیقترین ماهها در این دوره صعودی شناخته میشوند و این امر بیانگر آن است که این دوره یکی از چالشبرانگیزترین زمانها از زمان بحران FTX در اواخر سال 2022 بوده است.

**سطوح کلیدی قیمتگذاری**

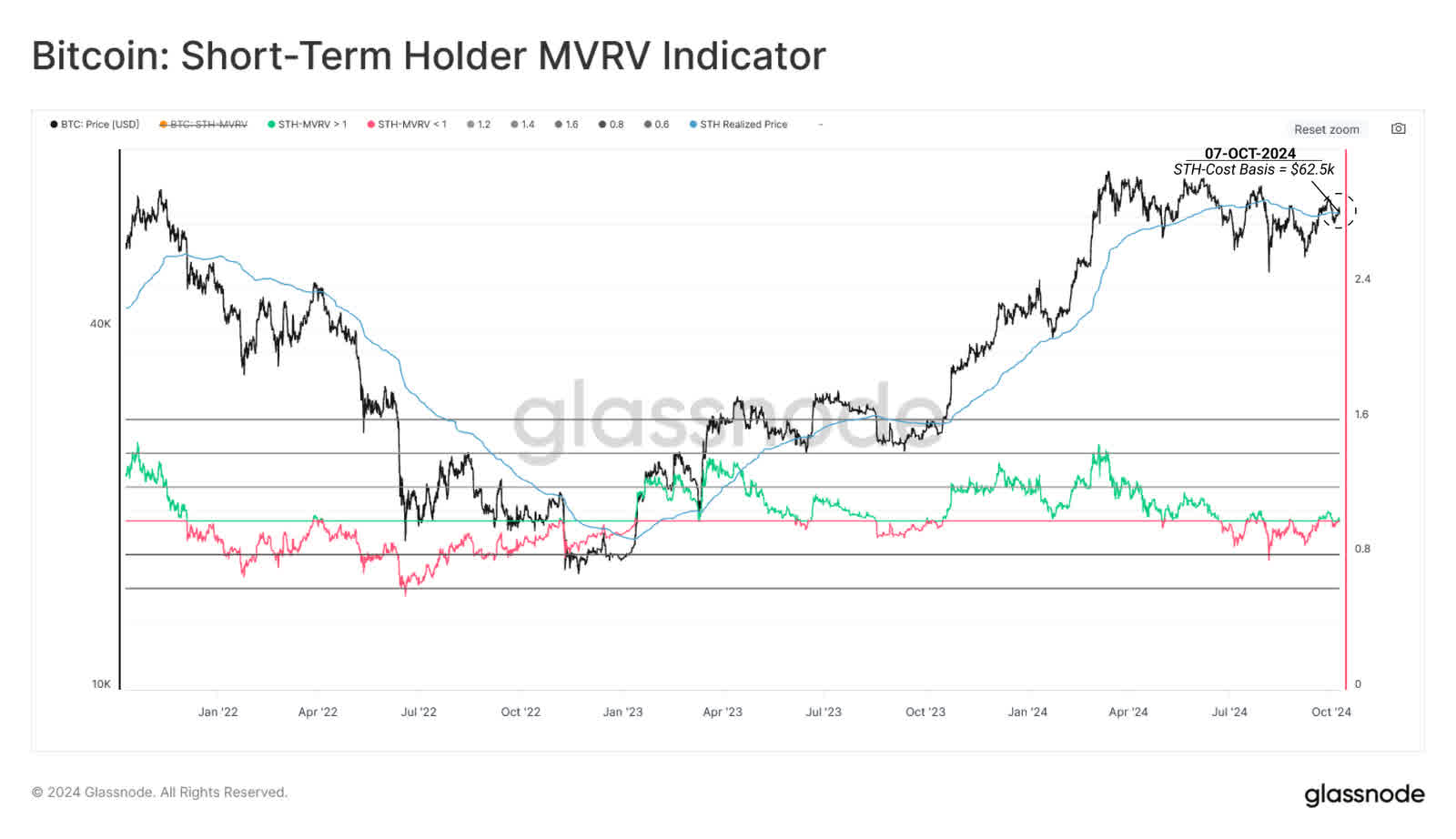

یکی از ابزارهای اساسی در تحلیل زنجیرهای، توانایی ما در ارزیابی میانگین هزینههای گروههای مختلف سرمایهگذاران است. این تحلیل به ما بینشی عمیق درباره فشارهای مالی که این گروهها ممکن است تجربه کنند، ارائه میدهد و این فشارها بهعنوان تأثیری از سود و زیانهای کاغذی غیرمحقق شده ارزیابی میشود.

یکی از گروههای خاص و حائز اهمیت برای درک رفتار قیمت در کوتاهمدت، سرمایهگذاران کوتاهمدت هستند که بهعنوان تقاضای جدید بازار شناخته میشوند. اخیراً قیمت نقدی افزایش یافته و بر اساس سطح تعیینکننده 62.5 هزار دلار، که نشاندهنده ماهیت نسبتاً سازنده معامله است، به ثبات رسیده است.

با این حال، اگر بازار قادر به حفظ این سطح قیمت نباشد، تعداد زیادی از خریداران جدید با فشار فزایندهای مواجه خواهند شد، بهویژه با توجه به شرایط چالشبرانگیز حاکم در ماههای اخیر.

با توجه به میانگین بازار واقعی (47 هزار دلار) و قیمت سرمایهگذار فعال (52.5 هزار دلار)، میتوانیم چشمانداز کلانتری را مورد بررسی قرار دهیم. هر یک از این مدلها برآوردی از مبنای هزینه متوسط برای سرمایهگذارانی که در چرخه کنونی فعال هستند (با در نظر گرفتن تنزیل عرضه از دست رفته و داراییهای طولانیمدت) ارائه میدهند.

موقعیت قیمت لحظهای نسبت به این دو سطح قیمتی کلیدی میتواند به عنوان یک منطقه مهم برای تمایز بین بازارهای کلان گاوی و نزولی در نظر گرفته شود.

از ابتدای سال جاری، قیمت لحظهای بالاتر از هر دو سطح قیمت ذکر شده معامله شده است، بهجز یک دوره کوتاهمدت در تاریخ 5 آگوست که زیر قیمت سرمایهگذار فعال قرار گرفت. این موضوع نمایانگر یک بازار نسبتاً قوی است که تمایل دارد در شرایط افت بازار از تقاضای حمایتی برخوردار باشد.

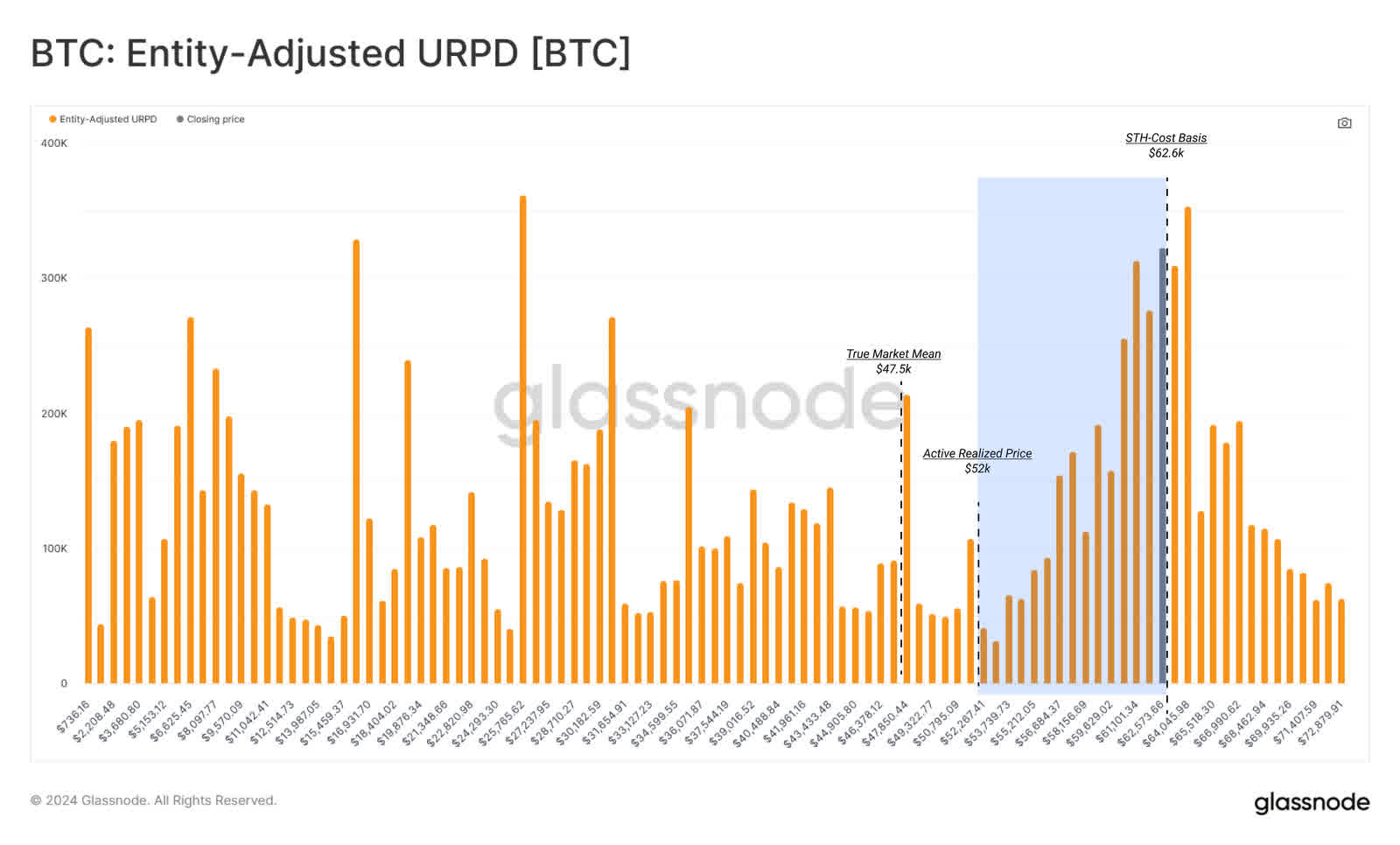

متریک URPD به عنوان یک ابزار بسیار مؤثر، امکان تجزیه و تحلیل مبنای هزینههای جاری عرضه سکههای در گردش را فراهم میآورد. قیمت نقدی در یک خوشه بزرگ از سکهها قرار دارد، که این وضعیت نشاندهنده تأثیر قابل توجه نوسانات کوچک قیمت بر سودآوری گروه بزرگی از سرمایهگذاران است.

نمودار زیر URPD را به همراه سطوح قیمتگذاری بحرانی مشخص کرده است و میتوان به نکات کلیدی زیر اشاره کرد:

– مبنای هزینه STH در میانه این خوشه متراکم قرار دارد و این موقعیت به وضوح نقش اساسی آن را در ارزیابی احساسات سرمایهگذاران کوتاهمدت نشان میدهد.

– دو نقطه عرضه بزرگ در میانگین واقعی بازار و قیمت سرمایهگذار فعال واقع شدهاند که اهمیت این سطوح را به عنوان سطوح پشتیبانی بیشتر مشخص میکند.

– در نزدیکی این سطوح قیمتگذاری، شکافهای هوایی گستردهای وجود دارد که نشاندهنده وجود تعداد بسیار کمی از سکهها در آن نقطه است و این میتواند آنها را به عنوان نقاط بحرانی در صورت نوسانات نزولی معرفی نماید.

این تحلیل تصویری از بازاری ایجاد میکند که در وضعیت حساسی قرار دارد و مقدار بالای عرضه ممکن است نسبت به تحرکات عمده بعدی بازار واکنش نشان دهد.

**بازنشانی کوتاهمدت**

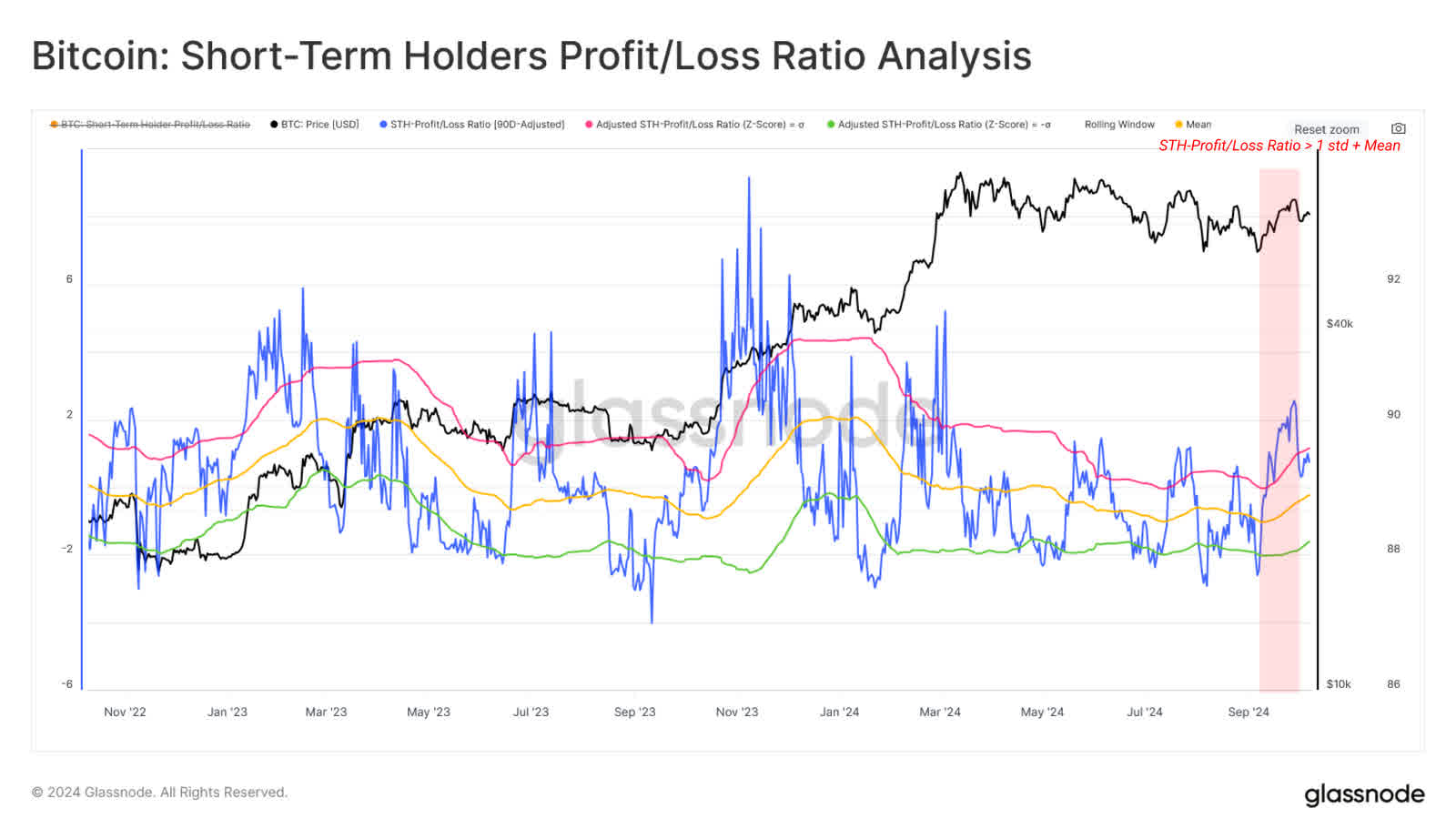

با توجه به اینکه سرمایهگذاران کوتاهمدت نقش اساسی در تعیین عملکرد قیمت محلی دارند، موجودی عرضه آنها در وضعیت سود یا زیان میتواند به شناسایی نقاط اوج مثبت یا منفی کمک کند.

براساس این معیار، تسلط قابل توجهی در سودآوری میان سرمایهگذاران کوتاهمدت مشاهده میشود که این نسبت در سطح 1.2 معامله میگردد. همچنین، این شاخص به تازگی بیش از یک انحراف استاندارد بالاتر از میانگین 90 روزه خود شکسته است، که نشاندهنده احتمال وجود یک تقویت اولیه مثبت در احساسات سرمایهگذاران میباشد.

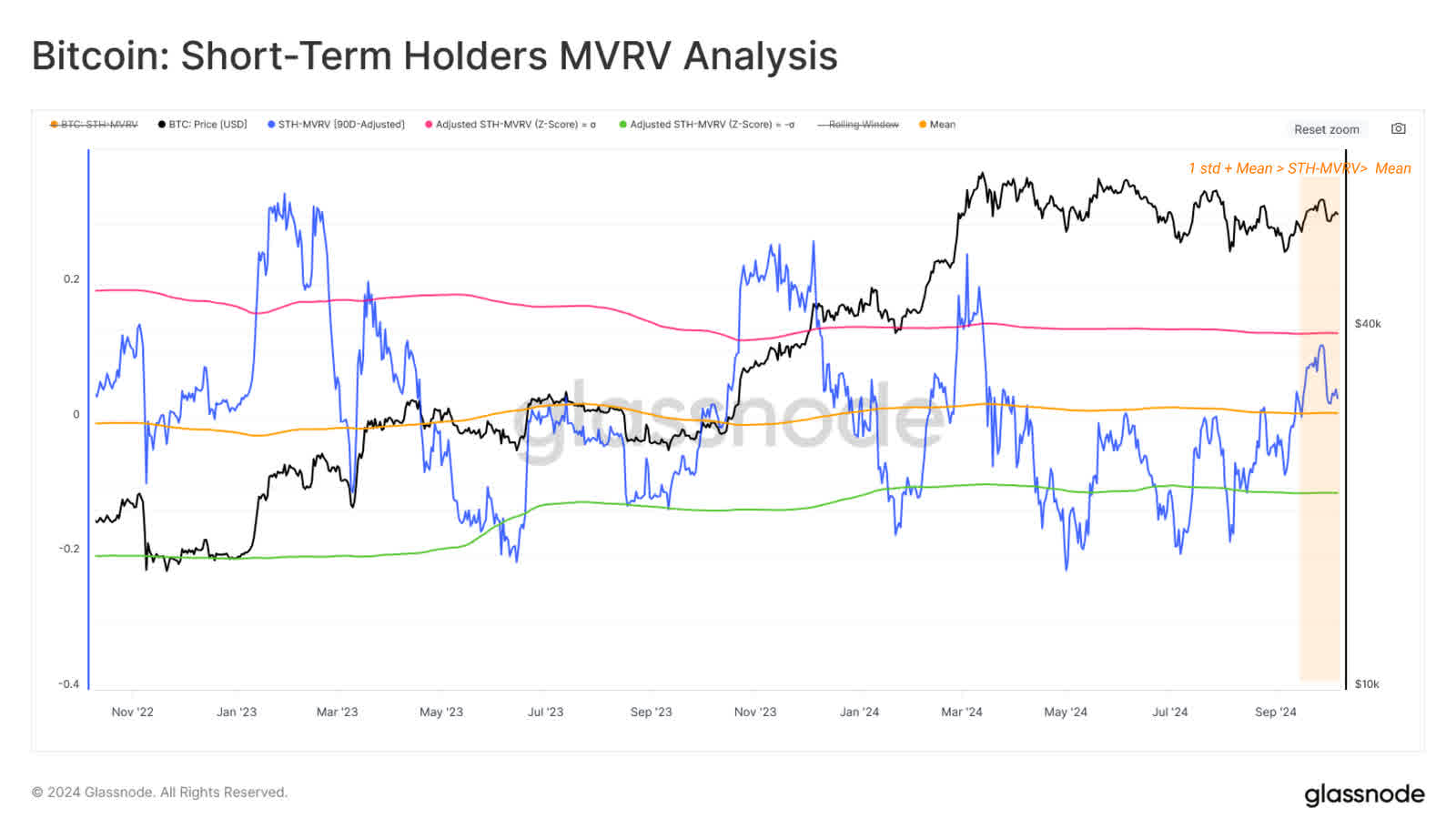

از منظر سود و زیان محقق نشده در کوتاهمدت، میتوانیم از چارچوب تحلیلی مشابهی که برای STH-MVRV مورد استفاده قرار میگیرد، بهرهبرداری کنیم. این ابزارها به طور میانگین، میزان سود و زیان کاغذی محقق نشده را بررسی میکنند.

در این راستا، همچنین قادر به مشاهده بهبودی در سودآوری سرمایهگذاران تازهوارد هستیم، چرا که نسبت MVRV آنها از پایینترین سطح خود در زمان بازگشایی تجارت ین در اوایل آگوست افزایش یافته است. علاوه بر این، STH-MVRV نیز میانگین متحرک 90 روزه خود را بازپس گرفته که این امر به عنوان نشانهای مثبت محسوب میشود.

با رسیدن هر دو نسبت عرضه در سود و زیان و STH-MVRV به باندهای آماری بالای مربوطه، میتوانیم این فرضیه را مطرح کنیم که سرمایهگذاران جدید دارای انگیزه مناسبی برای قفل کردن سود در طول دوران صعودی غالب هستند.

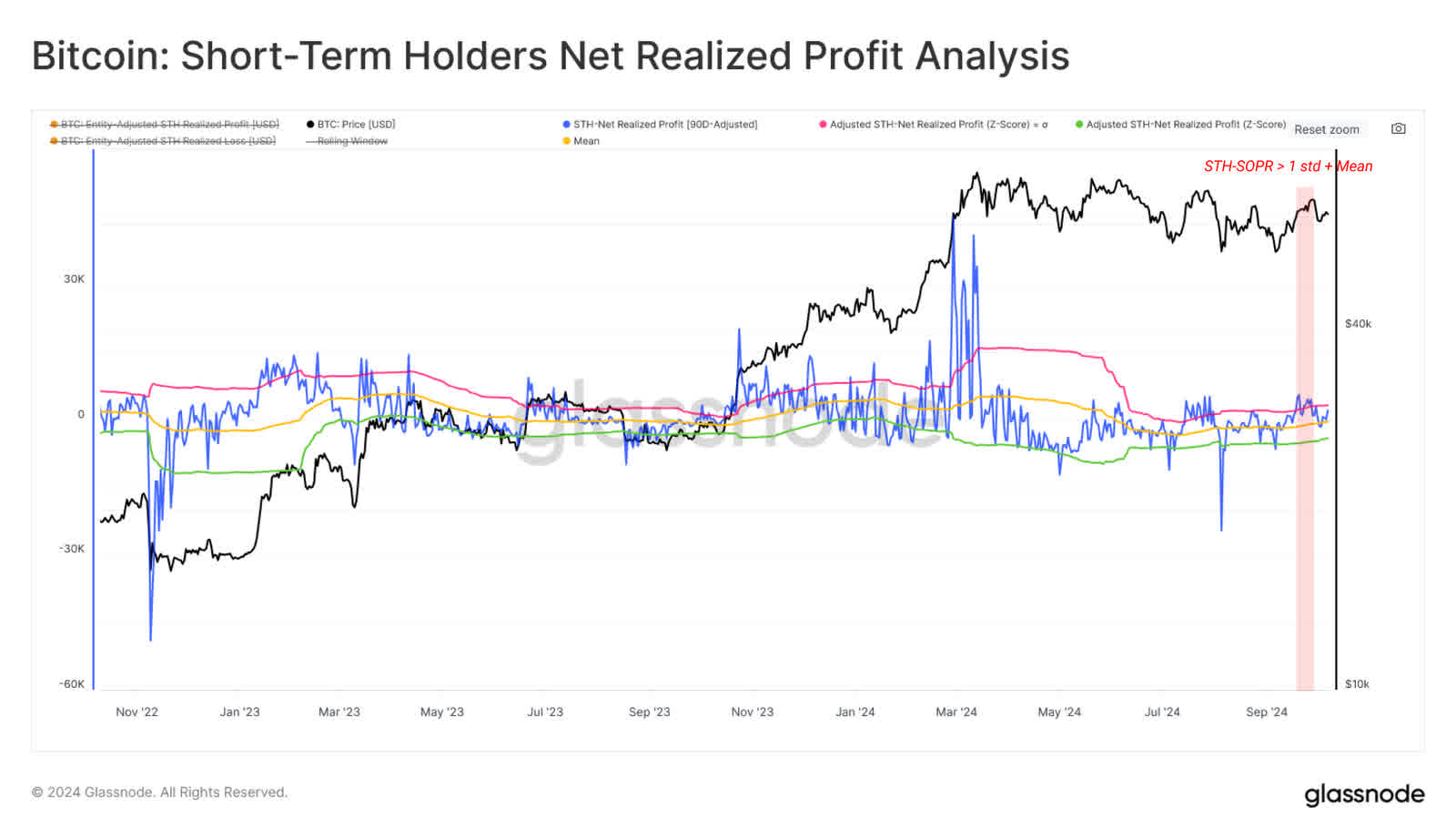

استفاده از همان باندهای آماری که برای سود و زیان خالص تحققیافته توسط سکههای در حال گردش (STH) به کار رفته است، نشان میدهد که روند سودگیری در این رالی تشدید شده است. میزان سود کسبشده در مقایسه با اوج تاریخی (ATH) ماه مارس نسبتاً پایین است. با این وجود، هنوز به اندازه کافی قابل توجه است که به گروه آماری بالایی دست یابد.

**افزایش فعالیتهای سفتهبازی در بازارهای مشتقه**

ابزارهای مشتق برای بیتکوین بخش مهمی از ساختار بازار را تشکیل میدهند و در سالهای اخیر شاهد رشد چشمگیری بودهاند. با وجود افزایش کاربرد قراردادهای آتی که بهتدریج منقضی میشوند، عمدتاً از طریق ابزارهای گروه CME، سوآپهای دائمی همچنان بهعنوان گزینه نخست برای معاملهگران و سفتهبازان ارز دیجیتال شناخته میشوند.

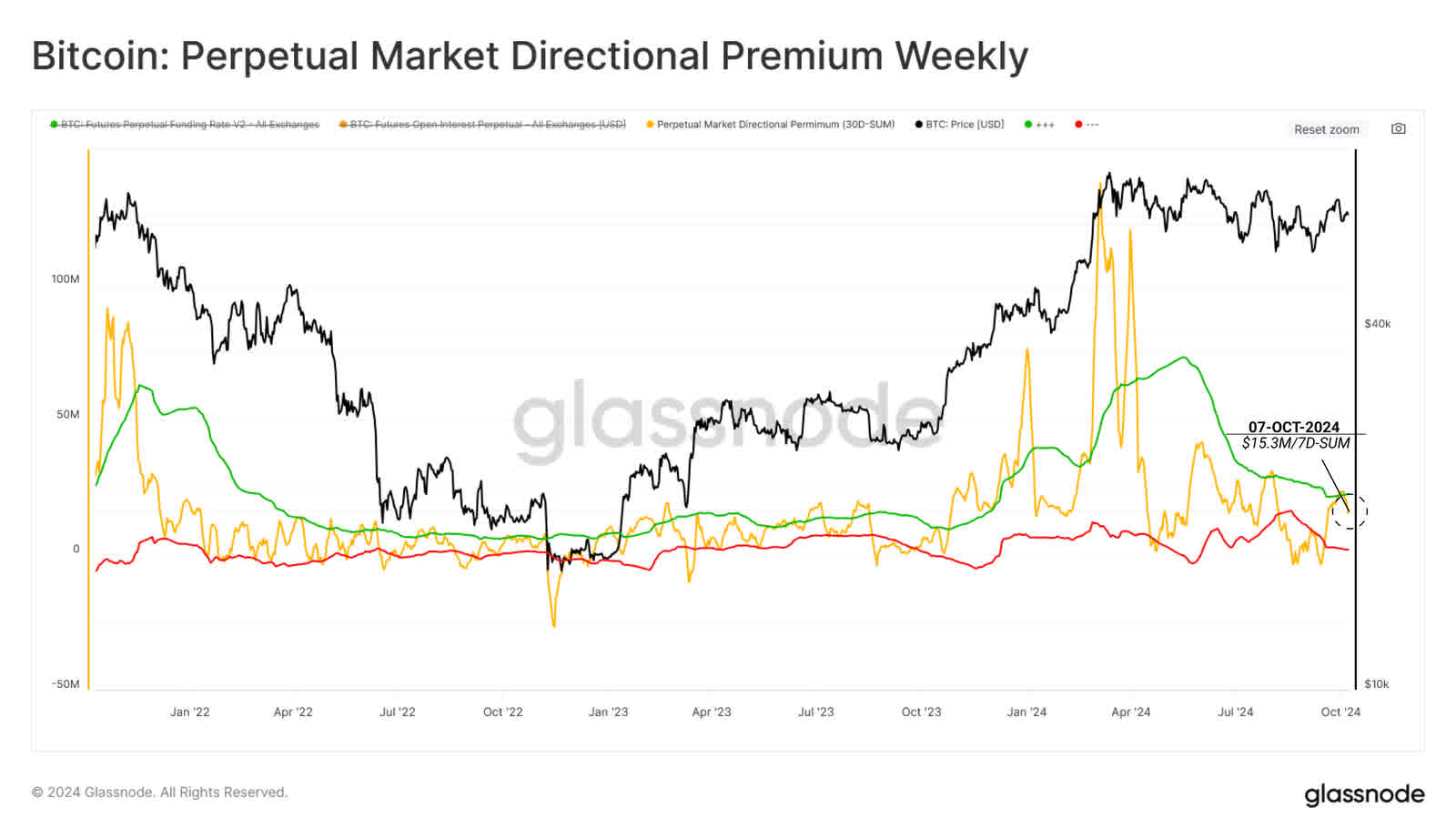

ما میتوانیم میزان فعالیتهای سفتهبازانه سرمایهگذاران آتی را با بررسی حق بیمه انباشته ماهانه، که بابت قراردادهای بلندمدت در طول 7 روز گذشته به فروشندگان سهام پرداخت شده است، ارزیابی کنیم.

تحلیلها نشان میدهد که هزینه کل اهرم در ماه مارس به اوج 120 میلیون دلار در هفته رسید، اما از آن زمان به رقم 15.3 میلیون دلار در هفته کاهش یافته است. این کاهش نشاندهنده کاهش خالص گمانهزنیهای بلندمدت در شرایط بازار محدود اخیر است.

با این حال، علیرغم کاهش قابل توجه تمایل بلندمدت معاملهگران، حق بیمه جهتدار بهطور اخیر از باند +1σ خود فراتر رفته است که این موضوع ممکن است به意味 بازگشت احتمال سود سفتهبازی باشد.

رسیدن به 2.5 میلیارد دلار سود آزاد آتی در طول این رالی، نشاندهنده خروج فروشندگان کوتاهمدت است. با این حال، درصد کاهش موجودی باز (OI) در سه تبادل دائمی برتر، از آستانه 5 درصد فراتر نرود.

بنابراین، میتوان نتیجهگیری کرد که بازار تا حدی مستعد افزایش نوسانات در هر دو جهت است که این وضعیت ممکن است تأثیر بر خروج معاملهگران اهرمی از موقعیتهای خود داشته باشد.

**خلاصه و نتیجهگیری**

در ماه گذشته، هم فرصتهای سرمایهگذاری و هم الگوهای هزینهکرد سرمایهگذاران کوتاهمدت شاهد افزایش قابل توجهی در سودآوری بودهاند؛ به ویژه اینکه قیمت لحظهای به سطوح بالاتر از قیمتهای پایه بازگشته است. با توجه به موقعیت حساس قیمت لحظهای نسبت به مبنای هزینه و حجم قابل توجه عرضه در گردش، این روند ممکن است به بازگشت تعادل به نفع سرمایهگذاران صعودی کمک کند.

با این حال، به نظر میرسد که فعالیتهای سفتهبازانه در بازارهای آتی در حال افزایش است و سطح قابل توجهی از علاقه باز همچنان در قراردادهای جاری وجود دارد. با توجه به ابهام در مسیر کلان بازار، این وضعیت میتواند بازار را در برابر نوسانات شدید آسیبپذیر کند؛ حرکاتی که ممکن است به دلیل فشارهای ناشی از اهرمزدایی و نقدینگی در جهتهای مختلف ایجاد شوند.