در این گزارش به تحلیل جامع شاخصهای بورسی ایالات متحده، بهویژه داوجونز، نزدک و SP500 میپردازیم. این گزارش شامل تحلیل فاندامنتال، سنتیمنت، تقویم اقتصادی و تکنیکال است تا عملکرد هفته گذشته و انتظارات هفته پیش رو را پوشش دهد. در ادامه برای تحلیل بازار فارکس بهطور تخصصی و کامل همراه کالج پیپس باشید.

عملکرد بازار در هفته گذشته

بر اساس گزارشهای منتشرشده، بازارهای سهام آمریکا هفتهای پرنوسان را پشت سر گذاشتند، با تأثیرات قابلتوجه از سیاستهای تجاری و دادههای اقتصادی. جدول زیر عملکرد شاخصها را در روز 11 آوریل و کل هفته نشان میدهد:

شاخص عملکرد روز 11 آوریل رشد هفتگی وضعیت سالانه (YTD)

داوجونز (DJIA) +1.6% (بیش از 600 نقطه) 5.0% -5.5%

S&P 500 +1.8% 5.7% -8.8%

نزدک (Nasdaq) +2.1% 7.3% -13.4%

این رشد هفتگی پس از افت شدید در اوایل هفته، بهویژه در 10 آوریل، رخ داد که بازار بخشی از رالی بزرگ 9 آوریل (رشد 9.5% برای SP500) را از دست داد. این نوسانات عمدتاً به دلیل اعلام تعلیق 90 روزه تعرفهها توسط رئیسجمهور ترامپ و سپس نگرانیهای بعدی درباره پایداری این تصمیم بود.

تحلیل فاندامنتال

هفته گذشته: بازار تحت تأثیر سیاستهای تجاری و تعرفهها قرار داشت. در 9 آوریل، اعلام تعلیق تعرفهها باعث رالی تاریخی شد، اما در 10 آوریل، بازار با افت شدیدی مواجه شد (داوجونز -2.5%) به دلیل ترس از عدم پایداری این تصمیم. تعرفههای جدید، بهویژه تعرفه 145% بر کالاهای چینی، نگرانیهایی درباره تورم و کاهش رشد اقتصادی ایجاد کرده است. مدل فدرال رزرو (2018) پیشبینی میکند که اگر تعرفهها ادامه یابند، GDP ممکن است در دو سال آینده 2.4% کاهش یابد.

دادههای اقتصادی نیز نقش داشتند؛ شاخص اعتماد مصرفکننده دانشگاه میشیگان در 11 آوریل به 50.8 کاهش یافت (پیشبینی 54.0)، در حالی که انتظارات تورمی به 6.7% رسید (از 5.0%). این نشاندهنده نگرانیهای فزاینده درباره تورم است. گزارشهای درآمدی شرکتها نیز شروع شده، با بانکهایی مانند جیپی مورگان، ولز فارگو و مورگان استنلی که نتایج بهتری از حد انتظار گزارش کردند. دلتا ایرلاینز نیز فروش و سود قویتری را اعلام کرد، که صنعت حملونقل هوایی را تقویت کرد.

تورم و سیاست پولی: فدرال رزرو در چرخه کاهش نرخ بهره است، با CPI هسته در مارس 2.8% (از 3.1% کاهش یافته، کندترین از مارس 2021). اظهارات سوزان کالینز، رئیس فدرال رزرو بوستون، در 11 آوریل نشان داد که بانک مرکزی آماده مداخله در صورت مشکلات بازار است، اما فعلاً سیاست سختگیرانهای را حفظ میکند.

چشمانداز هفته پیش رو: دادههای اقتصادی مانند خردهفروشی (16 آوریل) و PPI (18 آوریل) میتوانند بر انتظارات تورمی و سیاست فدرال رزرو اثر بگذارند. اخبار مربوط به مذاکرات تجاری با چین و واکنش شرکای تجاری دیگر به تعرفهها نیز کلیدی خواهد بود. گزارشهای درآمدی شرکتها، بهویژه در بخش فناوری و بانکها، میتوانند جهت بازار را تحت تأثیر قرار دهند.

تحلیل سنتیمنت

هفته گذشته: سنتیمنت بازار بسیار متلاطم بود، با نوسانات شدید ناشی از اخبار تعرفهها. شاخص ترس و طمع (VIX) در 8 آوریل به 52 رسید، بالاترین سطح از اوایل پاندمی 2020، نشاندهنده ترس شدید. این سطح بالای VIX (بالای 43) بهطور تاریخی نشاندهنده بازده قوی 6 تا 12 ماهه آینده است. با این حال، تا پایان هفته، VIX به حدود 43 کاهش یافت، که نشاندهنده کاهش نسبی ترس است.

رالی 9 آوریل (رشد 9.5% برای SP500) باعث افزایش موقعیتهای خرید در بخش فناوری شد، اما فروش در شرکتهایی با وابستگی به زنجیره تأمین جهانی (مانند اپل و تسلا) ادامه داشت. تحلیلگران مورگان استنلی هشدار دادهاند که اگر تعرفهها ادامه یابند، S&P 500 ممکن است تا 4700 واحد (سطح میانگین متحرک 200 هفتهای) کاهش یابد.

سنتیمنت فعلی: بازار همچنان محتاط است، اما اظهارات کاخ سفید در 11 آوریل درباره خوشبینی به مذاکرات با چین باعث بهبود نسبی شد. بخش فناوری، با شرکتهایی مانند انویدیا و AMD، همچنان مورد توجه است.

چشمانداز هفته پیش رو: سنتیمنت به شدت به اخبار تعرفهها و دادههای اقتصادی وابسته خواهد بود. اگر مذاکرات تجاری پیشرفت کند یا دادههای اقتصادی بهتر از انتظار باشد، سنتیمنت میتواند بهبود یابد. اما تشدید تنشها یا دادههای ضعیف میتواند فروش را افزایش دهد.

تقویم اقتصادی هفته پیش رو (14-18 آوریل 2025)

رویدادهای اقتصادی کلیدی که میتوانند بر شاخصها اثر بگذارند شامل موارد زیر هستند:

• دوشنبه، 14 آوریل: بدون رویداد مهم، تمرکز بر روند کلی بازار و اخبار تعرفهها.

• سهشنبه، 15 آوریل: شاخص تولید صنعتی امپایر استیت آمریکا، نشاندهنده قدرت بخش تولید و تأثیر بر داوجونز. شروع فصل گزارشهای درآمدی، مانند بانکهای بزرگ.

• چهارشنبه، 16 آوریل: دادههای خردهفروشی آمریکا (8:30 صبحEST)، معیاری از قدرت مصرفکننده. گزارش موجودیهای نفت خام EIA، تأثیر غیرمستقیم بر تورم و سهام انرژی. دادههای تولید صنعتی چین، بهعنوان شریک تجاری بزرگ، میتواند بر سهام فناوری و نزدک اثر بگذارد. سخنرانیهای مقامات فدرال رزرو، احتمالاً سرنخهایی درباره نرخ بهره ارائه میدهد.

• پنجشنبه، 17 آوریل: مدعیان بیکاری و شاخص فیلادلفیا

• جمعه، 18 آوریل: بدون رویداد مهم

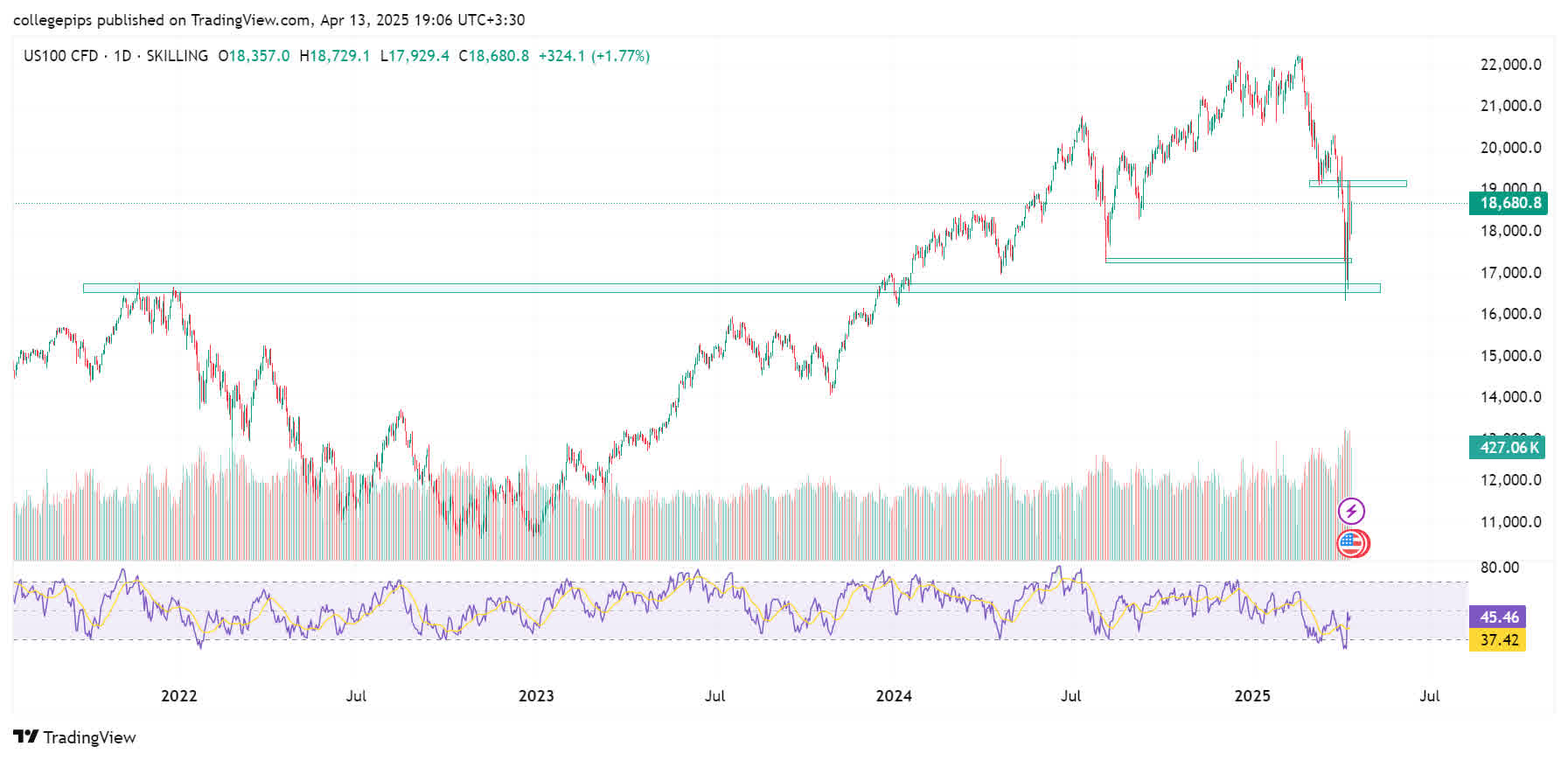

تحلیل تکنیکال

بر اساس نمودارهای اخیر و تحلیلهای منتشرشده، سطوح کلیدی و پیشبینیها برای هر شاخص به شرح زیر است:

• داوجونز (DJIA)

بسته شدن در 40212.71 در 11 آوریل، با رشد 1.56% در روز جمعه پس از افت 2.5% در پنجشنبه. رشد هفتگی 5%.

سطوح کلیدی: حمایت در 39500 (میانگین متحرک 50 روزه) و 38000 (فیبوناچی 38.2%). مقاومت در 41000 (سطح روانی) و 42500 (سقف اخیر).

پیشبینی: انتظار نوسان در محدوده 39500 تا 41000، با احتمال تست مقاومت در صورت اخبار مثبت تجاری.

• نزدک (Nasdaq Composite)

بسته شدن در 16724.46، با رشد 2.06% در روز جمعه، اما افت 4.31% در پنجشنبه. رشد هفتگی 7.3%.

سطوح کلیدی: حمایت در 16200 (میانگین متحرک 200 روزه) و 15500 (کف اخیر). مقاومت در 17000 (سطح روانی) و 18000 (سقف دسامبر 2024).

اندیکاتورها: RSI در 60، نزدیک به اشباع خرید. حجم معاملات بالا در رالی 9 آوریل.

پیشبینی: احتمال تداوم نوسان به دلیل حساسیت به اخبار فناوری و تعرفهها. شکست 17000 میتواند صعود را تقویت کند.

• S&P500

بسته شدن در 5363.36، با رشد 1.81% در روز جمعه و 3.8% در کل هفته. رالی 9.5% در 9 آوریل سومین رشد بزرگ روزانه از جنگ جهانی دوم بود.

سطوح کلیدی: حمایت در 5200 (میانگین متحرک 50 روزه) و 4700 (میانگین متحرک 200 هفتهای، طبق مورگان استنلی). مقاومت در 5500 (سطح روانی) و 6100 (سقف فوریه).

اندیکاتورها: RSI در 58، MACD با سیگنال صعودی ضعیف.

پیشبینی: محدوده 5200 تا 5500 کلیدی است. شکست صعودی نیازمند تأیید فاندامنتال است.

جمعبندی و پیشبینی

بازارهای سهام آمریکا هفته گذشته نوسانات شدیدی را تجربه کردند، با رشد هفتگی قابلتوجه پس از افت اولیه به دلیل تنشهای تجاری. داوجونز، نزدک و S&P 500 به ترتیب 5%، 7.3% و 5.7% رشد هفتگی داشتند، اما همچنان پایینتر از سطوح پیش از اعلام تعرفهها هستند.

برای هفته پیش رو، انتظار میرود بازار تحت تأثیر دادههای اقتصادی مانند خردهفروشی، تولید صنعتی چین قرار گیرد. اخبار مربوط به مذاکرات تجاری با چین نیز تعیینکننده خواهد بود. از نظر تکنیکال، بازار احتمالاً در محدودههای کلیدی باقی میماند، با داوجونز بین 39500-41000، نزدک بین 16200-17000، و SP500 بین 5200-5500.

استراتژی پیشنهادی:

برای معاملهگران کوتاهمدت، تمرکز بر سطوح حمایت/مقاومت و واکنش به دادههای اقتصادی مناسب است. برای سرمایهگذاران بلندمدت، انتظار برای تأیید روند صعودی یا نزولی با توجه به اخبار تعرفهها منطقی است.