پس از یک هفته ی پر تلاطم که محصول نهایی اش اصلاح دیدگاههای خوشبینانه به فدرال رزرو و رشد شاخص دلار بود، حالا این هفته تقویم اقتصادی خلوت تری داریم.

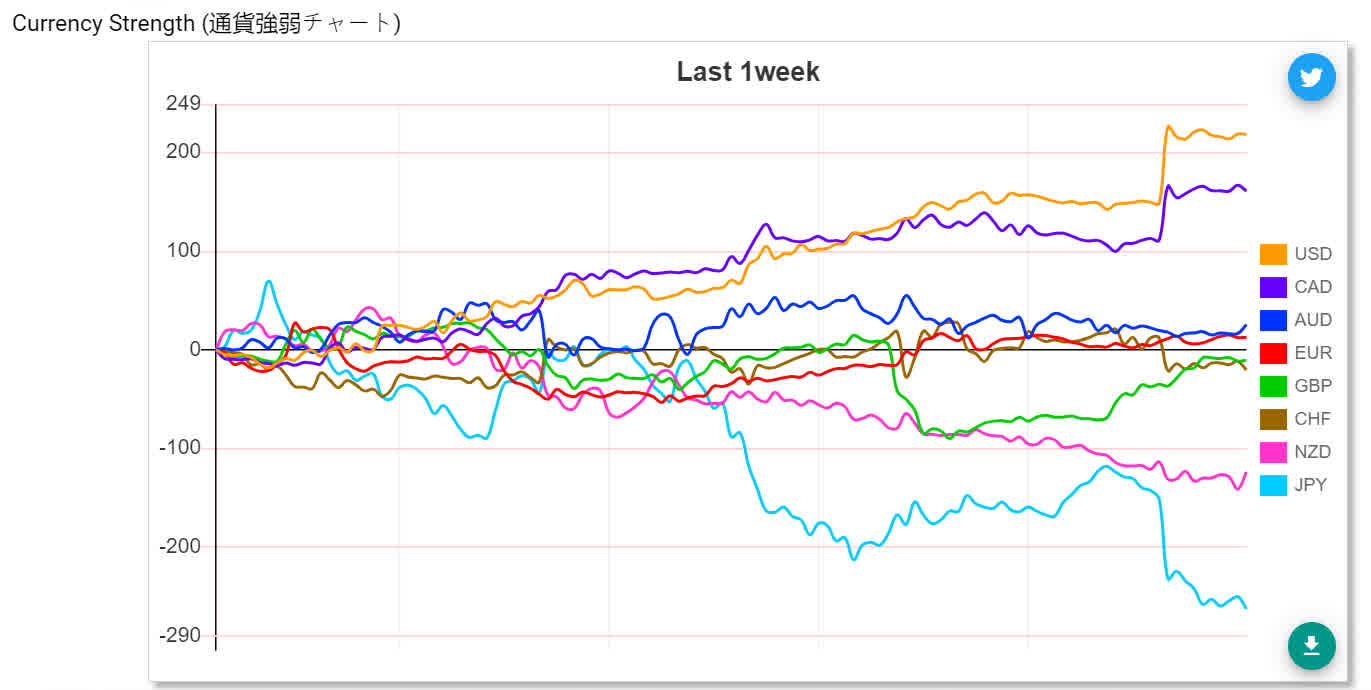

دلار آمریکا تحتتأثیر دادههای مشاغل (NFP و ADP هم در بخش خصوصی) شدیدا تقویت شد؛ بازارهای ریسکی هم پس از NFP رشد کردند اما این شدت کم بود که به دلیل عدم اطمینان از شرایط ریسکهای ژئوپلیتیکی هست.

دلار کانادا هفته گذشته علیرغم سیاستهای انبساطی BOC، به دلیل رشد نفت شدیدا تقویت شد.

دادههای اقتصادی فرانک (کاهش نرخ بهره و تورم) در جهت تضعیف آن هستند اما ریسکهای ژئوپلیتیکی باعث میشود که فرانک به عنوان دارایی امن، تقویت شود.

ارز NZD هم ماهیتش Risk On هست و تحتتأثیر ریسکهای ژئوپلیتیکی شدیدا تضعیف شد؛ هفته پیش رو هم جلسه RBNZ رو داریم و مواضع بانکمرکزی نیوزلند همچنان داویش است.

ین ژاپن به دلیل تغییر ناگهانی مواضع BOJ شدیدا تضعیف شد، فعلا به همین دلیل ین میتواند تضعیف شود البته باید به سنتیمنت ریسکگریزی یا ریسکپذیری بازار هم توجه کنیم!

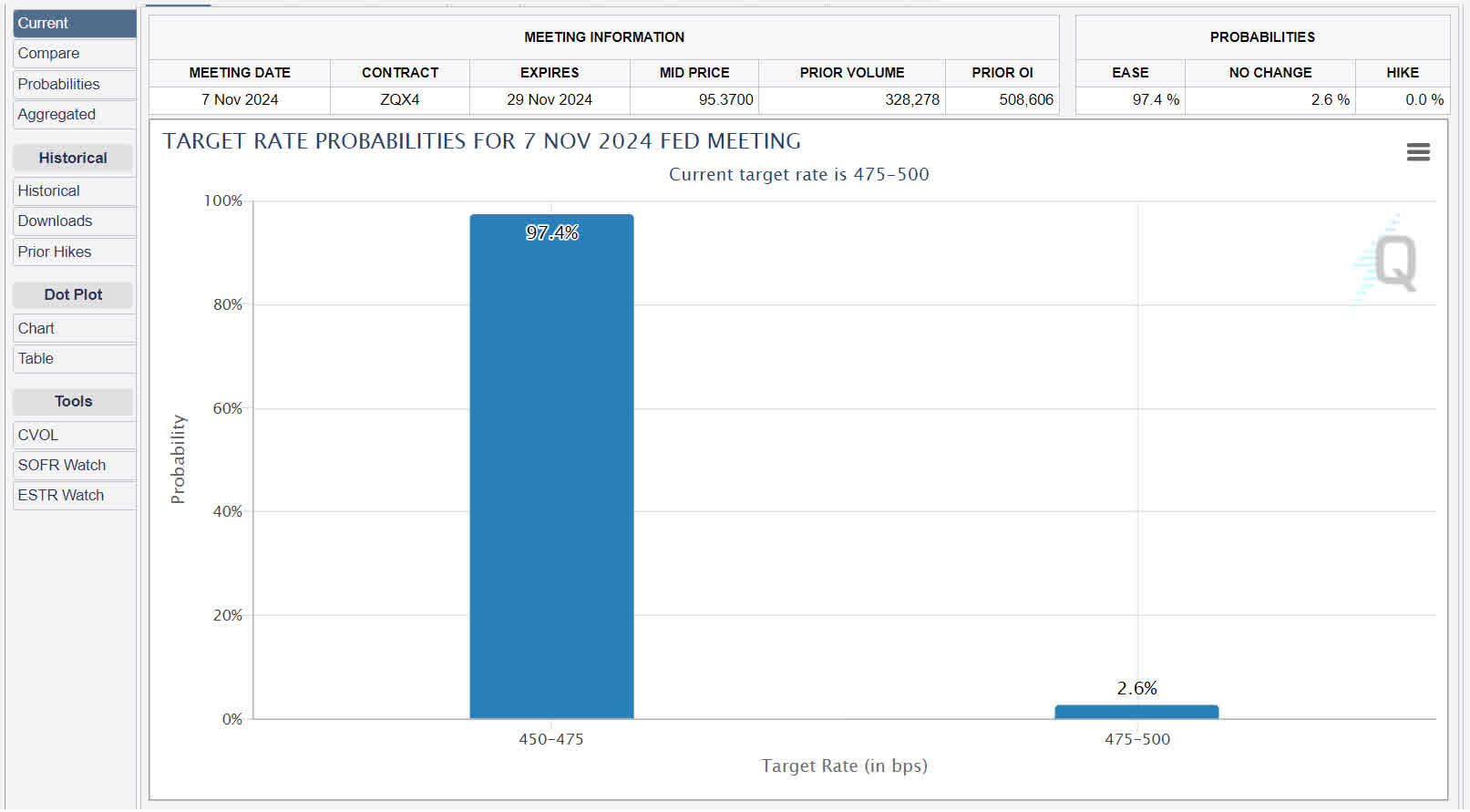

چند تحول در هفته گذشته رخ داد که فضای سرمایه گذاری را شکل داد. اول، گزارش اشتغال ایالات متحده در سپتامبر قویتر از حد انتظار بود و این پیام پاول رئیس فدرال رزرو را تقویت میکند. پس از آغاز چرخه تسهیل با کاهش 50 واحدی، بانک مرکزی عجله ندارد ولی مارکت کاهش دو پله ای دیگر در سه ماهه چهارم را محتمل می داند. حالا باز هم احتمال 97 درصدی برای دو پله کاهش وجود دارد، باید دید بار دیگر، فدرال رزرو به مارکت همگرا می شود یا برعکس؟

دوم، دولت جدید ژاپن و بانک مرکزی ژاپن در مورد افزایش نرخ بهره در کوتاه مدت محتاط هستند. بازار حرکت بعدی را به سال 2025 سوق داده است.

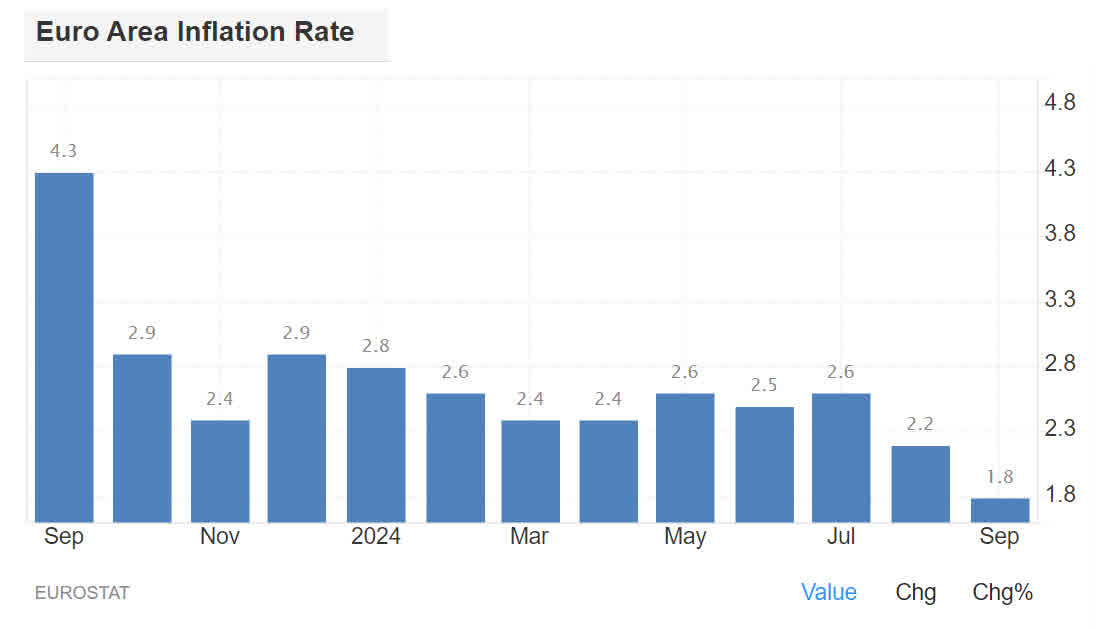

سوم اینکه، شاخص اولیه CPI منطقه یورو در سپتامبر به زیر 2 درصد رسید. این امر شانس کاهش نرخ بهره بانک مرکزی اروپا را در جلسه 17 اکتبر افزایش می دهد.

چهارم، بیلی، رئیس بانک مرکزی انگلستان به تسریع کاهش BOE اشاره کرد. این امر بر پوند تأثیر گذاشت، اما ارزیابی بازار سوآپ در مورد احتمال تقریباً 60 درصدی کاهش 50 واحدی نرخ بهره توسط BOE در سه ماهه چهارم تغییر چندانی در هفته نداشت.

پنجم، اگرچه بازارهای سرزمین اصلی چین از اول اکتبر در تعطیلات بوده اند، اما شاخص شرکت هایی که در هنگ کنگ تجارت می کنند 8.6 درصد افزایش یافت. شاخص اژدهای طلایی شرکتهای چینی که در ایالات متحده تجارت میکنند، پس از افزایش ۲۴ درصدی هفته قبل، هفته گذشته نزدیک به ۱۰.۵ درصد افزایش یافت.

ششم، حمله اسرائیل به لبنان و حملات موشکی ایران به اسرائیل، هشدار دهنده گسترش و تعمیق درگیری چند وجهی است. در عین حال، ذخایر نفت ایالات متحده به کمترین میزان در ۲ و نیم سال اخیر رسیده است. قیمت نفت خام WTI در نوامبر برای اولین بار از پایان ماه اوت به بالای 75 دلار در هر بشکه در آستانه آخر هفته معامله شد.

شاخص CPI سپتامبر ایالات متحده در 10 اکتبر مهمترین نقطه داده های اقتصادی در هفته آینده است. با افزایش 0.1 درصدی در ماه سپتامبر، نرخ سالانه از 2.5 درصد به 2.3 درصد کاهش خواهد یافت. سرعت سالانه سه ماهه 2 درصد خواهد بود. هسته چسبندهتر باقی میماند اما مانعی برای تسهیل بیشتر توسط فدرال رزرو نخواهد شد.

بازارهای چین از روز سه شنبه از تعطیلات یک هفته ای بازگشایی می شوند. برخی گمانه زنی ها وجود دارد که پکن ابتکارات جدید خود را تمام نکرده است. بانک مرکزی نیوزلند در 9 اکتبر تشکیل جلسه می دهد و بازار سوآپ تقریباً 75 درصد احتمال دارد که کاهش 50 واحدی را در دستور کار قرار دهد. بریتانیا تولید ناخالص داخلی اگوست را در 11 اکتبر گزارش می دهد. این می تواند اولین رشد ماهانه در سه ماه گذشته باشد. بهروزرسانی بازار کار کانادا در ماه سپتامبر در پایان هفته است و انتظار میرود که در ماه گذشته حدود 36 هزار شغل ایجاد کند که کمی بهتر از میانگین امسال است.

ایالات متحده:

رشد شغلی در سپتامبر قویتر از حد انتظار بود و نرخ بیکاری پایینتر بود. قبل از جلسه نوامبر FOMC گزارش مشاغل دیگری ارائه خواهد شد. گمانه زنی های بازار مبنی بر کاهش 50 واحدی نرخ بهره در سال جاری همچنان ادامه دارد. اکنون توجه به گزارش CPI (پنجشنبه10 اکتبر) معطوف شده است. شاخص CPI احتمالاً در ماه سپتامبر حدود 0.1 درصد افزایش خواهد یافت و با توجه به اثر پایه، نرخ سالانه از 2.5 درصد به 2.1 درصد کاهش خواهد یافت. با نرخ سالانه سه ماهه، نرخ سرفصل احتمالاً 2 درصد در سه ماهه سوم افزایش یافت. همانطور که می دانیم نرخ اصلی core کمی چسبنده است. افزایش 0.2 درصدی باعث کاهش نرخ سالانه از 3.2 درصد به 3.1 درصد خواهد شد. با نرخ سالانه سه ماهه، CPI اصلی حدود 2.8٪ افزایش می یابد. PPI سپتامبر در روز بعد گزارش می شود و معمولاً واکنش بازار کمتری را به دنبال دارد. حتی هنگام توضیح منطق پشت کاهش 50 واحدی، رئیس فدرال رزرو پاول (و فرماندار والر) به CPI اشاره کردند و حتی به PPI اشاره نکردند. داده های تجارت و موجودی ماه اگوست نیز گزارش خواهد شد. کسری بودجه ایالات متحده به این معنی نیست که ایالات متحده یک صادرکننده ضعیف است. صادرات ایالات متحده با حدود 2 تریلیون دلار، پس از چین در رتبه دوم قرار دارد. واردات کالاهای ایالات متحده کاهش یافت، اما واردات کالاهای مصرفی افزایش یافت، و این ممکن است نشان دهنده تمایل به تامین امنیت در مواجهه با اختلالات احتمالی، از جمله اعتصاب کارگران بارانداز باشد.

صورتجلسه FOMC از تصمیم اخیر برای آغاز چرخه تسهیل با کاهش نرخ 50 bp منتشر خواهد شد. معامله گران به دنبال جزئیات نظرات اعضا خواهند بود.

در هفته ای که گذشت شاخص دلار با قوی ترین رشد هفتگی خود در دو سال اخیر (~2.2 درصد) چهار هفته ای افت کرد. هر جلسه هفته گذشته برای اولین بار از آوریل 2022 افزایش یافت. شاخص دلار قبل از آخر هفته تقریباً به 102.70 رسید. پایگاهی ساخته است که می تواند منطقه 104.00 را هدف قرار دهد. با این حال، برخی از فشارهای تحکیم ممکن است در آغاز هفته جدید ظاهر شود. پشتیبانی ممکن است در منطقه 102.20 پیدا شود.

کانادا:

به نظر می رسد که بانک مرکزی کانادا در اواخر این ماه (23 اکتبر) کاهش 50 واحد نرخ بهره را کاهش دهد.تنها در صورتی که غافلگیری در CPI سپتامبر (15 اکتبر) باشد سناریو فرق خواهد داشت در غیر این صورت، این محتمل ترین سناریو است. تراز تجاری کالایی در ماه اگوست و آمار اشتغال در سپتامبر مانعی بر سر راه نخواهد داشت. کسری تجاری کالاهای کانادا در سال جاری تا ژوئیه از حدود 4.9 میلیارد دلار کانادا در هفت ماهه اول سال 2023 به حدود 1.4 میلیارد دلار کانادا کاهش یافته است. بازار کار کانادا در حال کاهش است. تا ماه آگوست، رشد مشاغل تمام وقت با سرعتی حدود یک سوم نسبت به مدت مشابه سال قبل است و نرخ بیکاری از 5.7 درصد در ژانویه به 6.6 درصد افزایش یافته است. فشارهای سیاسی بر دولت اقلیت لیبرال در حال افزایش است و نخست وزیر ترودو ممکن است در پایان ماه یا اوایل نوامبر با رای اعتماد دیگری روبرو شود و بلوک کبک تهدید می کند که علیه آن رای خواهد داد.

دلار کانادا در هفته گذشته حدود 0.4 درصد در برابر دلار آمریکا کاهش یافت و آن را به بهترین ارز G10 تبدیل کرد. دلار کانادا معمولاً در شرایط متقاطع دلار آمریکا بالاتر معامله می شود.

منطقه یورو:

گزارش CPI هفته گذشته از حدس و گمان هایی حمایت کرد که به نفع کاهش مجدد نرخ بهره بانک مرکزی اروپا در اواخر این ماه بود. تنها نقطه جمعی قابل توجه در روزهای آینده، خرده فروشی ماه اگوست است. بقیه ی گزارشها معمولاً بازارها را حرکت نمی دهند. در طول هفت ماه اول سال، خرده فروشی منطقه یورو به طور متوسط ثابت بوده است، مانند دوره ژانویه تا جولای سال 2023.

قویتر از حد انتظار ظاهر شدن دادههای مشاغل ایالات متحده، یورو را به 1.10 دلار رساند، که خط گردن یک الگوی احتمالی دوبله نسبت به پروژهها به 1.08 دلار است. این یک اصلاح عمیق به نظر می رسد و ما هدف اولیه 1.0900-1.0910 دلار را پیشنهاد می کنیم. با کاهش شش جلسه متوالی، یورو ممکن است نیاز به تثبیت داشته باشد. منطقه 1.10 دلار در حال حاضر ممکن است مقاومت ارائه دهد.

بریتانیا:

صبر بانک انگلستان با ارقام ماهانه تولید ناخالص داخلی آگوست تست خواهد شد. اقتصاد در ژوئن و جولای دچار رکود شد. در واقع، از پایان سه ماهه اول، تولید ناخالص داخلی ماهانه تنها در یک ماه، (یعنی می) افزایش یافته است. تولید صنعتی در سه ماهه دوم عملا ثابت بود قبل از اینکه در ژوئیه 0.8 درصد کاهش یابد، که منجر به کاهش 1 درصدی تولید شد. ساخت و ساز در سه ماهه دوم حدود 1.2 درصد رشد داشت و در ماه جولای 0.4 درصد کاهش یافت. خدمات به طور پیوسته حدود 0.1٪ در ماه افزایش یافته است. صادرات خالص کاهش یافته است. انصافاً، گزارش تولید ناخالص داخلی ماهانه به اندازه گزارش اشتغال (15 اکتبر) و CPI (16 اکتبر) تأثیرگذار نیست. همچنین، آنچه اکنون در خطر است، کاهش چندانی در ماه آینده نیست. این یک نتیجه قطعی است، اما آیا کاهش دیگری در ماه دسامبر وجود خواهد داشت یا خیر؟ بریتانیا در میان کشورهای G7 پربازده است و بازدهی دو ساله آن به نزدیک به 40 بشکه در روز رسید. بازدهی اوراق دو ساله بریتانیا نسبت به آلمان در حال حاضر افزایش یافته است. تعدیل نرخ چشمگیر به توضیح عملکرد بهتر استرلینگ کمک می کند.

استرلینگ هفته سختی را پشت سر گذاشت. بیلی، رئیس بانک انگلستان، پیشنهاد کرد که سرعت تسهیل میتواند تسریع شود و افزایش قدرت دلار آمریکا، استرلینگ 2.2 درصد کاهش یافت، بیشترین کاهش در یک هفته از فوریه 2023. سقوط چهار روزه آن از 1.3375 دلار در روز دوشنبه به 1.3070 دلار رسید. گزارش اشتغال آمریکا پشتیبانی در منطقه 1.3000-1.3050 دلار دیده می شود. یک شکست متقاعد کننده باعث کاهش دو سنت دیگر شد.

ژاپن:

حالا دیگر تشریفات کامل شده است و نخست وزیر جدید ژاپن بر مسند نشسته است. ایشیدا وارث اقتصادی است که از شتاب رو به جلو برخوردار است و از چنگال کاهش تورم فرار کرده است. پیش بینی می شود کسری بودجه از حدود 5.5 درصد تولید ناخالص داخلی در سال مالی جاری به حدود 4.8 درصد در سال آینده کاهش یابد. سیاست پولی احتمالاً به تدریج کمتر سازگار خواهد شد (نرخها و ترازنامه BOJ) گمانه زنی هایی وجود دارد مبنی بر اینکه ایشیدا با فراخوان برای برگزاری انتخابات زودهنگام به دنبال تضمین قدرت مردمی خود خواهد بود. حزب اصلی اپوزیسیون، حزب دموکراتیک مشروطه، یکی از مقامات سابق LDP را برای رهبری خود در انتخابات انتخاب کرد. نودا به عنوان یک مناظره کننده ماهر در نظر گرفته می شود و به ایشیدا یک چالش قوی خواهد داد.

این هفته ژاپن درآمدهای نیروی کار و هزینه های خانوار را گزارش می دهد. در حالی که درآمد نیروی کار از سال منتهی به جولای 3.4 درصد افزایش یافته است، هزینه خانوارها 0.1 درصد افزایش یافته است. درست است که با تعدیل تورم، درآمد نیروی کار اندکی 0.4 درصد افزایش یافته است. افزایش ژوئن و جولای اولین افزایش در بیش از دو سال بود. خانوارهای ژاپنی همچنان تمایل زیادی به پس انداز و تمایل کم به مصرف دارند. ژاپن مازاد حساب جاری و کسری تجاری دارد. به طور معمول، هر دو در ماه اگوست بدتر می شوند. گزارش حساب جاری همچنین شامل تفکیک جریان های پرتفوی بر اساس کشور است. در مجموع، سرمایه گذاران ژاپنی خریداران قابل توجهی از اوراق قرضه خارجی در ماه های اخیر بوده اند. آنها همچنین خریدار سهام خارجی بوده اند، اما کمتر. به نوبه خود، سرمایه گذاران خارجی در دو ماه گذشته خریداران خالص اوراق قرضه ژاپنی بوده اند، اما فروشندگان بزرگتر سهام ژاپن بوده اند.

جهش بازدهی 10 ساله ایالات متحده به دنبال گزارش قوی تر از انتظار شغلی ایالات متحده، دلار را به 149 ین رساند که بهترین سطح آن از اواسط آگوست است. الگوی کف به سمت 150-151 ین پیش می رود. برخی در مورد معاملات حمل و نقل جدید ین صحبت می کنند، اما یکی از ویژگی های ارز تامین مالی، نوسان کم (در کنار نرخ بهره پایین) است. حجم ین سه ماهه نزدیک به 11.8 درصد است که بالاترین میزان در میان ارزهای G10 است.

چین:

پس از یک تعطیلات یک هفتهای، بازارهای چین در 7 اکتبر بازگشایی میشوند. بسته بزرگ اقداماتی که در اواخر سپتامبر، قبل از تعطیلات اعلام شد، روایت “غیر قابل سرمایهگذاری” را شکست. کم وزن بودن سهام چین به این معنی است که احتمالاً یکی از معیارها، عملکرد ضعیفی دارد. کاهش نرخ بهره استراتژی محبوب خارجی ها را که دلار را با CNH مبادله می کنند و گواهی سپرده بانکی می خرند، تضعیف کرده است. پس از اینکه مقامات ژاپنی به افزایش قیمت کوتاه مدت در ین کمک کردند، مقامات چینی نیز تقریباً همین کار را انجام دادند. ضعف یوان شرکتهای چینی را تشویق کرده بود که درآمدهای ارزی خارجی خود را حفظ کنند، اما افزایش یوان باعث بازگشت ارز به کشور – یعنی فروش دلار – شد. پکن اقدامات بیشتری را برای حمایت از قیمت مسکن و بازار ملک انجام می دهد. به نظر می رسد بسیاری از ناظران خارجی، اگر نگوییم اکثر آنها، تردید دارند که اقدامات اخیر کافی باشد. با آگاهی کامل از شکاف بین سیاست اعلامی (آنچه گفته می شود) و سیاست عملیاتی (آنچه انجام شده است)، این ایده که بانک مرکزی به بازخرید سهام کمک می کند و یک موضع حمایتی جدیدتر، می تواند کمک کند به تغییرات ساختاری که بسیاری در مورد آن تردید دارند.

استرالیا:

بانک مرکزی استرالیا در میان هاوکیشترین بانکهای مرکزی قرار دارد. رئیس بولاک اصرار دارد که هنوز برای کاهش نرخ بهره خیلی زود است و بازار به تدریج در حال تغییر است. قیمت گذاری در بازار آتی با احتمال کاهش 45 درصدی تا پایان سال مطابقت دارد که از حدود 70 درصد یک هفته قبل کاهش یافته است. صورتجلسه از نشست اخیر RBA در 8 اکتبر منتشر خواهد شد. بیانیه RBA اشاره به بحث در مورد افزایش نرخ را حذف کرد، اما پیام اصلی صورتجلسه هم احتمالاً مشابه است.

دلار استرالیا در ابتدای هفته گذشته نزدیک به 0.6940 دلار به اوج خود رسید و به 0.6800 دلار رسید. در عقب نشینی، استرالیا به نیمه راه رالی خود از 11 سپتامبر نزدیک شد که نزدیک به 0.6780 دلار بود. شکست این ناحیه می تواند نشانه حرکت به سمت 0.6750 دلار و احتمالاً 0.6700 دلار باشد. مقاومت در حال حاضر ممکن است نزدیک به 0.6840 دلار مواجه شود.

نیوزیلند:

بانک رزرو نیوزلند داستان متفاوتی دارد. RBNZ در 9 اکتبر تشکیل جلسه می دهد. بازار مبادلات تقریباً 75 درصد احتمال کاهش دو پله ای را در نظر دارد. این یکی از دو جلسه در سه ماهه چهارم است و بازار در سال جاری 94 واحد کاهش قیمت را در نظر داشته است.

دلار نیوزیلند هفته گذشته با 2.8 درصد افزایش به اندکی کمتر از 0.6150 دلار رسید. پشتیبانی ممکن است در منطقه 0.6100 تا 0.6115 دلار پیدا شود، و شکست می تواند 0.6050 دلار باشد.