سایه ی سیاست بر سر اقتصاد

هفته ی جاری مثل هفته ی گذشته، سایه ی سیاست بر اقتصاد دنیا سنگینی میکند و بعد از انتخابات پارلمانی اروپا حالا درگیر انتخابات فرانسه و انگلیس هستیم و در مارکت نیز تاثیر خواهد گذاشت. در این مجال ابتدا به بررسی قدرت ارزها پرداخته و سپس به بررسی شرایط اقتصاد خواهیم پرداخت.

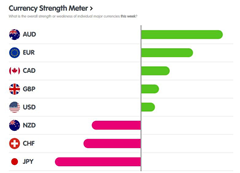

قدرت ارزها در هفته گذشته

در هفته ای که گذشت دلار استرالیا تحتتأثیر داده تورمی که بالاتر از انتظارات بود و انتظارات افزایش نرخ بهره RBA رو افزایش داد، شدیدا تقویت شد؛ باوجود پیشبینی های افزایش نرخ بهره، باتوجه به رشد اقتصادی ضعیف، احتمال افزایش نرخ بهره توسط RBA کم است و بانکمرکزی بیشتر تمایل دارد که نرخ بهره را به مدت طولانی تری در همین سطح، ثابت نگه دارد!

دلار کانادا، CAD نیز تحتتأثیر داده تورمی بالاتر از انتظار که انتظارات کاهش نرخ بهره را کندتر میکند، تقویت شد؛ تورم کانادا پس از چهارماه متوالی که کمتر از انتظارات بود، در ماه می بالاتر از انتظارات منتشر شد! دلار آمریکا علیرغم دادههایی که ضعف فعالیت اقتصادی را نشان میداد و تورم PCE که مطابق انتظارات بود، اندکی تقویت شد. دلیل تقویت دلار و اینکه شاخص دلار علیرغم پیدایش نشانه های ضعف اقتصادی، همچنان در سطوح بالایی هست، تضعیف سایر ارزها دربرابر دلار است؛ درواقع اگرچه اقتصاد آمریکا ضعف نشان میدهد اما همچنان شکاف سیاست پولی فدرالرزرو با سایر بانکهای مرکزی و تقاضای پیشفرضی که همیشه برای دلار وجود دارد، باعث تقویت دلار دربرابر سایر ارزها میشود.

ین ژاپن همچنان به تضعیف شدید ادامه داد؛ اقتصاد ژاپن در چرخه بدی قرارگرفته که بهبود آن زمانبر خواهد بود؛ از طرفی BoJ اگر نرخ بهره را افزایش ندهد، شکاف سیاست پولی فدرالرزرو با BoJ باعث تضعیف ین میشود و از طرفی افزایش نرخ بهره، تقاضای داخلی را ضعیفتر از سطح فعلی میکند! هفته ای که گذشت چند گزارش تورمی بالاتر از انتظارات داشتیم اما باتوجه به اینکه تورم ژاپن ناشی از تضعیف ین و تورم وارداتی هست و ناشی از تقاضای قوی تر داخلی نیست، باعث تقویت ین نمیشود زیرا BoJ برای افزایش نرخ بهره، به تورم ناشی از تقاضای قوی تر، نیاز دارد!

انتخابات کلیدی 2024 در یک نگاه

مهمترین انتخابات 2024 جهان در تصویر مشخص شده است؛ برندگان سه انتخابات دیگر که در نیمه دوم سال برگزار میشوند، نمایش داده شده است. در انتخابات نخستوزیری فرانسه، جردن باردلا از حزب راستگرا فعلا در نظرسنجی ها پیشتاز بود. مارین لوپن در دور اول انتخابات پارلمانی فرانسه یک پیروزی قاطع به دست آورد. پس از هفتهها آشفتگی بازار از زمانی که مکرون انتخابات زودهنگام را اعلام کرد، دور دوم، یکشنبه آینده نتیجه نهایی مشخص میشود. لوپن به حامیان خوشحال در حوزه انتخابیه خود در شمال فرانسه گفت: دور دوم تعیین کننده خواهد بود. برای رهبری اصلاحاتی که کشور به آن نیاز دارد، به اکثریت مطلق نیاز داریم. یورو در ساعات اولیه بازار در برابر دلار 0.2 درصد بالاتر معامله شد. معاملات آتی یورو 1% افزایش یافت و اوراق قرضه آتی فرانسه نیز رشد داشت. در انگلستان نامزد حزب کارگر دربرابر ریشی سوناک، نخستوزیر فعلی پیشتازه؛ تورم و رکود در دوره ریشی سوناک باعث بدبینی مردم نسبت به او شده است. سرانجام در 5 نوامبر، انتخابات آمریکا بین ترامپ و جو بایدن برگزار میشود؛ پنجشنبه شب نخستین مناظره بین ترامپ و بایدن برگزار شد و طبق نظرسنجی، 67 درصد مخاطبان ترامپ رو برنده این مناظره دونستند!

ایالات متحده

ابتدا به بررسی وضعیت اقتصادی ایالات متحده در هفته های گذشته می پردازیم و بعد تقویم هفته ی پیش رو را بررسی میکنیم.

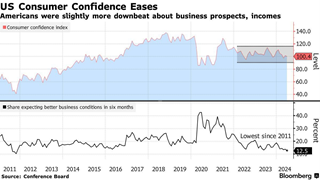

چشمانداز آمریکایی ها از اقتصاد خوب نیست! شاخص اعتماد مصرفکننده کنفرانس بورد در ماه ژوئن، به دلیل چشمانداز ضعیفتر برای کسبوکارها، اقتصاد، بازارکار و درآمد، کاهشی بود! معیاری از شرایط فعلی افزایش داشت اما چشمانداز اقتصادی 6 ماه آینده، کاهش یافت و در پایینترین سطح از سال 2011 قراردارد! اعتماد مصرفکنندگان در چند سال گذشته تحتتأثیر نرخ های بهره بالا، تورم و اخیرا بازارکار ضعیفتر، کاهش یافته است! اما نکته مثبت این است که نگرانی از قیمتها و تورم کاهش داشته، همچنان برخی به قیمت مواد غذایی اشاره کردند اما بطور کلی، گزارش تورمی ماه می نشاندهنده عقبنشینی قابلتوجه تورم هست.

کسبوکارها برای سرمایهگذاری بیشتر در تولید، محتاط هستند. رزرو تجهیزات تجاری و کالاهای سرمایه ای در ماه می کاهشی بود که نشاندهنده این است که شرکتها دربرابر نرخ های بهره بالاتر، محتاط هستند؛ این دادهها درجهت فعالیت تجاری ضعیفتر و کاهش تورم بودند. رزرو کالاهای سرمایهای اصلی0.5 درصد کاهش یافت که بیشترین میزان در سهماه گذشته بود، رقمی که در محاسبات GDP تاثیرگذار است، سفارشات همه کالاهای بادوام، 0.1 درصد افزایش داشتند که عمدتا متأثر از سفارشات هواپیماهای نظامی بود. کسری تجاری کالا در می 100.6 میلیارد دلار افزایش داشته؛ این یعنی GDP سهماهه دوم، از محل “تراز تجاری” با مشکل مواجه خواهد بود. تولیدکنندگان آمریکایی با چالش تقویت دلار روبرو هستند؛ دلار ارزشمند تر، خطر کاهش تقاضای صادراتی را به همراه دارد!

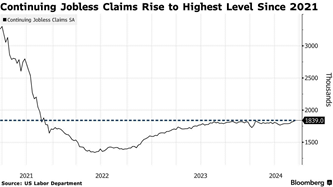

اخیرا با نمایان شدن نشانه هایی از ضعف اقتصاد و بازارکار ضعیفتر، آمار مدعیان بیمهبیکاری نیز افزایش داشته است. درخواستهای مکرر برای بیمهبیکاری در هفته منتهی به 15 ژوئن، به بالاترین سطح از اواخر 2021 رسیده و این یک علامت هشدار دهنده است که یافتن شغل برای افراد بیکار، زمان بیشتری طول میکشد! داده مدعیان بیمهبیکاری معمولا پر نوسان است؛ اما درحالحاضر میانگین متحرک چهار هفتهای که نوسانات کوتاهمدت رو پوشش میدهد، به بالاترین میزان از سپتامبر رسیده است! افزایش مطالبات مستمر بیمه بیکاری، احتمالا فشار صعودی بر نرخ بیکاری ایجاد میکند!

عملکرد ضعیف بایدن در اولین تقابل با ترامپ!

برخی از رأی دهندگان بلاتکلیف، پس از اینکه بایدن رو در این مناظره سرگردان دیدند، گفتند که احتمال زیاد به ترامپ رأی خواهند داد! ماموریت بایدن در این مناظره، اطمینان دادن به مردم از قدرت و استقامت خود و جلب اعتماد مجدد دموکراتهایی که از او ناامید شده بودند، بود که تقریبا در همه موارد، ناموفق بود! طبق نظرسنجی که CNN برگزار کرد، 67 درصد از مخاطبان، “ترامپ” رو برنده این مناظره میدونن!

تورم PCE هم کاهش نرخ بهره را تأیید میکند

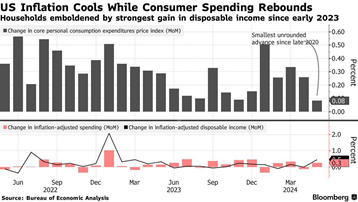

شاخص تورمی موردعلاقه فدرالرزرو برای ارزیابی تورم (Core PCE)، در می 0.08 درصد افزایش یافت که کمترین میزان از نوامبر سال 2020 هست! این خبر خوبی برای مقامات فدرالرزرو هست که به دنبال فرصت برای کاهش نرخ بهره هستند؛ البته آنها دوست دارند که چندین گزارش دیگر مانند این را شاهد باشند.

بانکهای مرکزی به تورم خدمات به استثنای مسکن و انرژی توجه ویژهای دارن؛ طبق گزارش BEA این معیار تنها 0.1 درصد رشد داشته که کمترین میزان از اکتبر بوده است.

در جزئیات داده، شاهد افزایش درآمد شخصی و مخارج کمتر از انتظارات هستیم؛ در نگاه اول شاید این داده ها ترکیبی بنظر برسد؛ درصورتی که درآمد افزایش پیداکند، ما باید بررسی کنیم که این درآمد تبدیل به مصرف و تقاضا میشود یا خیر.

از طرفی در سایر جزئیات، شاهد افزایش پسانداز شخصی هستیم؛ نرخ پسانداز سالانه به 3.9 درصد رسیده که بالاترین سطح از ابتدای سال هست؛ این دادهها کنار هم یعنی مصرفکنندهها ترجیح دادند که درآمدشان را پسانداز کنند. درصورتی که درآمد بالاتر تبدیل به مخارج و تقاضا نشود، تورمزا نیست.

هفته پیش رو و تقویم اقتصادی

عمده تمرکز طی هفته جاری بر آمار بازارکار خواهد بود: داده موقعیتهای شغلی JOLTs در روز سهشنبه، تغییرات اشتغال ADP در روز چهارشنبه و دادههای مهم NFP و نرخ بیکاری و مشارکت در روز جمعه. با توجه به کلیت دادههایی که طی چند ماه اخیر منتشر شده، میتوان گفت که بازار کار تا حدی به تعادل رسیده و توازن بین عرضه و تقاضا شرایط بهتری دارد. هنگام انتشار NFP باید به دو نکته توجه داشت: آیا داده ماه قبل که بیش از انتظارات منتشر شد، بازبینی رو به پایین یا اصطلاحا Revise_down شده؟ و اینکه، آمار ماه ژوئن چه مقدار با پیشبینیها اختلاف دارد؟ در گام بعد، جزئیات این داده (برای مثال اشتغال مهاجرها و نیروی پارهوقت) نیز اهمیت پیدا می کند؛ بد نیست بدانیم که سال گذشته، اشتغال در بخش دولتی، درمان و خدمات تفریحی و گردشگری سهم زیادی در تابآوری NFP داشتند؛ بخشهایی که حساسیت کمتری به فشارهای انقباضی و سطح نرخ بهره دارند!

دو داده PMI تولیدی و خدماتی ISM نیز که به ترتیب در روزهای دوشنبه و چهارشنبه منتشر میشوند، مهم هستند. به ویژه جزئیات این دو داده در بخشهای اشتغال، سفارشهای جدید و قیمتها باید مورد توجه قرار بگیرند، چرا که دید بهتری نسبت به وضعیت فشارهای هزینهای، جذب نیروی کار و تقاضا میدهند. صورتجلسه نشست ماه ژوئن FOMC نیز در صورتی که حاوی نکاتی فرای بیانیه، Dot_plot و صحبتهای آقای Powell باشد، میتواند نوساناتی را در بازارها ایجاد نماید. حضور پاول در نشست بانکداری مرکزی ECB در روز سهشنبه و اشاره احتمالی به مسیر پیشِ روی چرخه انقباضی آمریکا از دیگر رویدادهایی است که باید مدنظر داشت.

با توجه به پایان فصل دوم (Q2)، در ماه جولای (Earnings_season) بایستی در انتظار انتشار گزارشهای_درآمدی شرکتها بود. عملکرد شرکتها و چشمانداز آنها میتواند علاوه بر سهم هم شرکت، جریان سرمایه در هر سکتور را دستخوش تغییر نماید. در این راستا، روز جمعه 12 جولای (دو هفته آتی) اهمیت زیادی برای بازارها دارد، چرا که برخی غولهای بانکی از جمله JPMorgan و Wells_Fargo و Citi_Group گزارشهای خود را منتشر می کنند .

کانادا

کانادا از سوی متحدانش برای همسویی سیاست تجاری با آنها تحتفشار است و گفته میشود که جاستین ترودو درحال آمادهسازی تعرفههای احتمالی جدید بر خودروهای الکتریکی چینی است! ️غربیها نگران تولید بیش از حد کالاهای چینی هستند و آنرا تهدیدی برای تسط بر زنجیرههای تأمین و تضعیف صنایع خود میدانند؛ حال خودروهای الکتریکی مثل BYD که به شدت به بازارهای جهانی وارد شدند، به هدف اصلی تبدیل شدند. ️فعلا ترودو باتوجه به اقدامات تلافیجویانه احتمالی چین، محتاط است؛ در سال 2023، واردات خودروهای چینی به کانادا، حدود 1.6 میلیارد دلار بوده است.

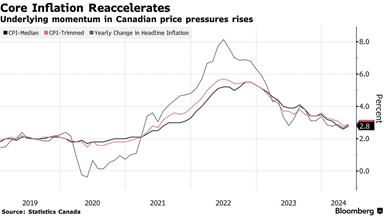

تورم کانادا روند چهارماهه کاهشی رو شکست و بطور غیرمنتظرهای، سه هفته پس از اولین کاهش نرخ بهره افزایش یافت و مجدد به سطح 2.9 درصد رسید. در ماه می، نرخهای بهره وام مسکن و اجاره بیشترین تاثیر را داشتند؛ اما بدون احتساب بخش مسکن، تورم 1.5 درصد بود که نسبت به آوریل (1.2 درصد)، افزایشی بوده است!

تورم مواد غذایی و انرژی و خدمات نیز افزایشی بود؛ مواد غذایی سالانه 1.5 درصد افزایش یافت که بیشترین رشد در 17 ماه گذشته بوده است!

️تا نشست بعدی BOC یک گزارش تورمی دیگر وجود دارد اما این گزارش، به احتمال زیاد، کاهش مجدد نرخ بهره در جلسه جولای رو منتفی میکند!

آقای ماکلم رئیس BOC در سخنرانی هفته پیش گفتند که بانکمرکزی نمیخواهد خیلی سریع نرخ بهره رو کاهش دهد و منطقی است که درصورت تداوم روند کاهش قیمتها، قدم بعدی رو برداریم.

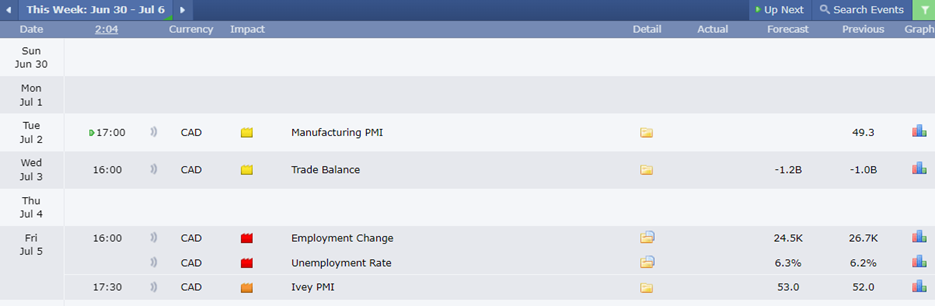

این هفته در روز جمعه، گزارش اشتغال کانادا منتشر میشود که میتواند برای تصمیمات پولی بانک مرکزی این کشور در ماه جولای حیاتی باشد. در واقع، انتظارات برای کاهش نرخ بهره توسط بانک مرکزی کانادا در ماه آینده به شدت پس از دادههای تورم فراتر از انتظار ماه مه، کاهش یافته است. رشد دستمزدها هم مورد توجه قرار خواهد گرفت، زیرا این شاخص در ماه مه به ۵.۲ درصد سالانه افزایش یافته است. در نتیجه، هرگونه ضعف در گزارش اشتغال ژوئن میتواند احتمال کاهش پشت سر هم نرخ بهره را افزایش دهد و دلار کانادا را پایین بکشد.

در کل، با وجود افزایش قابل توجه اشتغال، بازار کار کانادا به آرامی در حال سرد شدن بوده و نرخ بیکاری از پایینترین سطح پس از همهگیری در سال ۲۰۲۲ کمی بالا رفته است.

ناحیه اروپا

طبق گزارش موسسه ifo، احساسات تجاری آلمان در ژوئن به دلیل انتظارات بدبینانه تر، کاهش یافته است؛ رئیس ifo میگوید که آلمان برای غلبه بر رکود، با مشکل مواجه است! بخش تولید که حدود یک پنجم اقتصاد رو شامل میشود، مجدد در رکود قرارگرفته؛ در این بخش، مدیران از شرایط فعلی تاحدودی رضایت دارند اما آنها نگران سفارشات عقب افتاده هستند! اینجا شاهد پدیده با شایعه بخر، با خبر بفروش هستیم! قبل از کاهش نرخ بهره، شاخصهای احساسات افزایش یافتند اما بعد از کاهش نرخ بهره، شاهد کاهش این شاخصها هستیم؛ تاثیر کاهش نرخ بهره در اقتصاد با تاخیر ظاهر میشود و بازگشت از رکود زمان بر خواهد بود.

خودروهای آلمانی در معرض اقدامات تلافی جویانه چین!

تعرفههای تلافی جویانه چین درمقابل تعرفه 40 درصدی اروپا برای واردات خودروهای ساخت چین، میتواند برای خودروهای اروپایی دردسر ساز شود! در میان اروپاییها، خودروسازان آلمانی بیشتر در معرض خطر هستند؛ زیرا دادههای تجاری نشان میدهد که یک سوم فروش خودروهای آلمانی در 2023، در چین بوده است!

25 درصد از فروش پورشه در چین هست که تعرفهها میتوانند باعث کاهش سود این شرکت بشوند؛ اما این برند لوکس، با افزایش قیمت خودروهایش میتواند تا حدودی این شکاف را جبران کند! چین بزرگترین بازار بنز برای فروش خودروهای جدید خودش هست که حدود 30 درصد از آنهارا به فروش میرساند و کمتر از 20 درصد این خودروها وارداتی هستند؛ سدان های GLE SUV و اس کلاس، درکنار پورشه کاین، سه خودروی برتر وارداتی چین هستند! تولید بخشی از مدل های پرچمدار بنز که اس کلاس، جی کلاس، GLC و میباخ هستند، در چین انجام میشود که شامل تعرفه اروپا برای واردات خودروهای ساخت چین میشود!

همچنین آخرین گزارش BMW نشان میدهد که یک سوم فروش به چین هست که 13 درصد آنها وارداتی هستند.

هفته پیش رو در اروپا

سیاستگذاران بانک مرکزی اروپا به دقت دادههای تورم مصرفکننده فوریه ناحیه یورو را که در روز سهشنبه منتشر میشود، تحت نظر دارند. بعد از افزایش غیرمنتظره تورم کل سالانه در ماه مه به ۲.۶ درصد، پیشبینیها حاکی از کاهش جزئی این شاخص به ۲.۵ درصد در ماه ژوئن است که در صورت به وقوع پیوستن، احتمالا فشار جزئی بر یورو وارد شود، زیرا انتظارات معاملهگران از کاهش نرخ بهره توسط بانک مرکزی اروپا در سپتامبر بالا میرود. سرمایهگذاران علاقهمند به شنیدن نظرات لاگارد، رئیس بانک مرکزی اروپا و همکارانش در مورد چشمانداز رشد قیمتها در طی همایش سهروزه بانکداری مرکزی سازماندهیشده در پرتغال هستند. مقامات فدرال رزرو، در این همایش حضور خواهند داشت و در روز سهشنبه در یک گفتمان با لاگارد شرکت خواهند کرد.

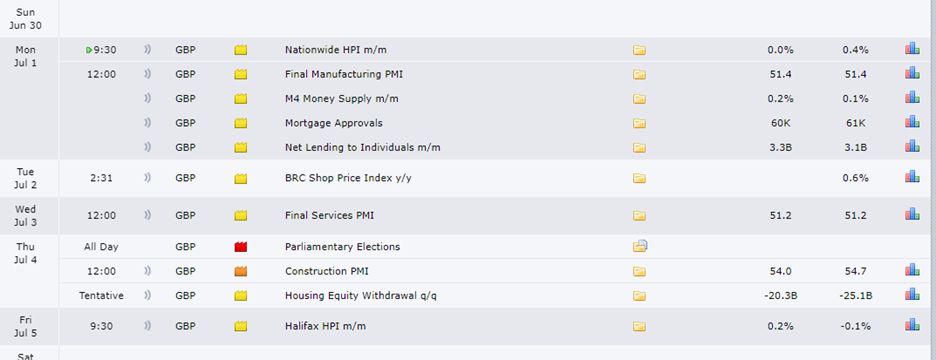

انگلستان

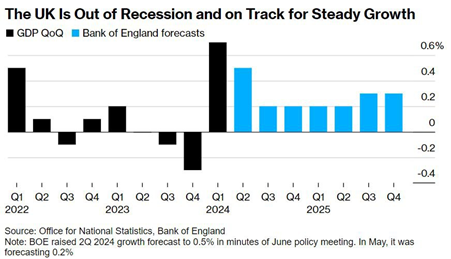

اقتصاد انگلستان در فصل نخست Q1 با قوی ترین سرعت دوسال گذشته از رکود خارج شد؛ GDP در مرحله بازبینی نهایی فراتر از انتظارات بود! تولیدو خدمات در بازبینی افزایشی بود؛ تولید ناخالص داخلی سرانه (GDP به ازای هر نفر) رشد 0.5 درصدی داشت که بالاتر از تخمین اولیه بود؛ البته همچنان این شاخص 0.6 درصد از سال گذشته کمتر است. رشد قویتر همچنین ممکن است بانکمرکزی رو بیشتر نگران فشارهای تورمی کند و در برنامه کاهش نرخ بهره، اختلال ایجاد کند!

دستمزدهای انگلستان سریعتر از تورم رشد میکنند و باعث تثبیت هزینههای مصرفکننده میشوند؛ علاوه بر کاهش مالیات، پرداختهای رفاهی که از سمت دولت وجود دارد، به مخارج خانوارها کمک میکنند.

مهمترین رخداد اقتصادی این هفته ی انگلستان انتخابات پارلمانی هست که درباره ش صحبت کردیم. البته pmi ساخت و ساز را هم داریم در روز پنجشنبه که انتظار داریم کمی کاهش داشته باشد.

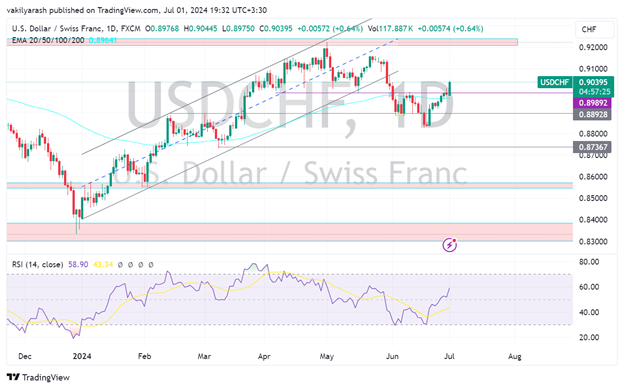

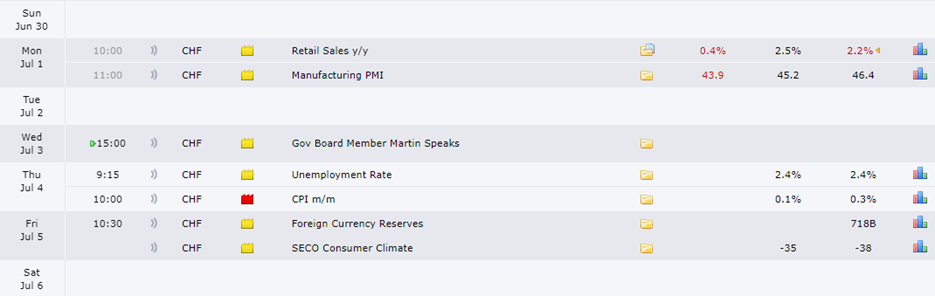

سوییس

این هفته گزارش تورم CPI سوییس را داریم، انتظار می رود که کاهش را داشته باشیم. گزارشهای خرده فروشی و PMI که امروز دوشنبه منتشر شد هم کاهشی بود. همه این آمار ها به نظر می رسد در راستای ضعف فرانک باشد

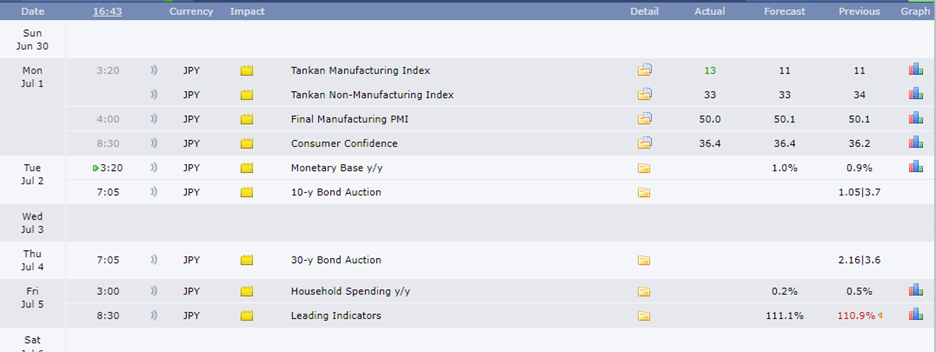

ژاپن

افزایش تورم ژاپن نمیتواند BoJ را برای افزایش نرخ بهره متقاعد کند! تورم ژاپن متأثر از افزایش شدید 14.7 درصدی قیمت برق، افزایش یافت و بالاتر از انتظارات بود. تورم هسته 2.1 درصد اعلام شد و تورم بخش خدمات، که BoJ در مذاکرات دستمزد آنرا برجسته کرده بود؛ پس از کاهش شدید در آوریل، مجدد کاهش یافت و به سطح 1.6 درصد رسیده است!

این کاهش قیمت، نشاندهنده بی میلی کسبوکارها برای افزایش بیشتر قیمتهاست چرا که درحالحاضر تورم باعث کاهش تقاضا شده است.

تحلیلگر بلومبرگ میگوید که این تورم بیشتر از محل فاکتور “فشار هزینه” هدایت شده و نشاندهنده “تقاضای بالاتر” نیست و نمیتواند تاییدکننده سناریو مدنظر BoJ که “تورم از محل افزایش دستمزدها” هست، باشد.

بانکمرکزی میتواند برای افزایش نرخ بهره تا گزارش فصل دوم GDP Q2 منتظر بماند؛ زیرا تورم بدون رشد اقتصادی و تقاضای ضعیف، نشونهای از رونق نیست و وضعیت ایده آل این است که افزایش دستمزدها به قیمتها منتقل شوند. با این حال، تخفیف مالیات بر درآمد میتواند باعث افزایش درآمد قابل تصرف شود و باید ببینیم که تا چه حد در آینده باعث افزایش “تقاضا” و “قیمتها” میشود.

در ابتدای هفته شلوغی آتی، نظرسنجی تجاری تانکان بانک مرکزی ژاپن نیز روز دوشنبه منتشر شد. در بخش تولید با یک رشد بسیار قوی مواجه شدیم نشانههایی از خوشبینی بالا میتواند از ین ژاپن ضعیفشده حمایت کند. و در بخش خدمات طبق پیشبینی کاهش داشتیم. اعتماد مصرف کننده هم طبق انتظار بود. در ادامه ی هفته دیتای چندان تاثیرگذاری نداریم.

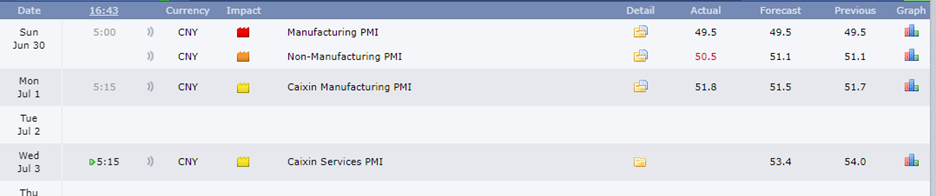

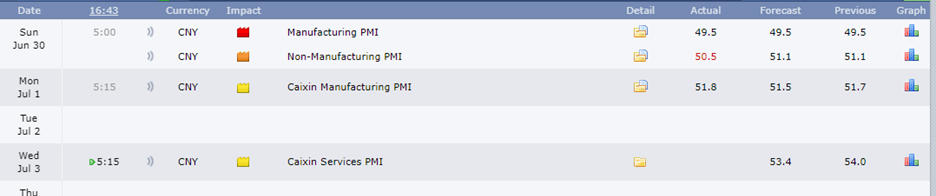

چین

شاخص رسمی مدیران خرید بخش تولید چین که قرار بود یکشنبه منتشر شود، برای ماه ژوئن بدون تغییر در سطح پایینتر از ۵۰، یعنی در حدود ۴۹.۵، پیشبینی شده بود و در همین حدود هم باقی ماند ولی در بخش غیر تولیدی کمتر از انتظار بود. با این حال، پیشبینی میشد که شاخص PMI کایکسین کمی کاهش یافته و به ۵۱.۲ برسد. ولی بر خلاف انتظار کمی بهتر بود. این دو دیتا تاثیر یکدیگر را خنثی کردند.

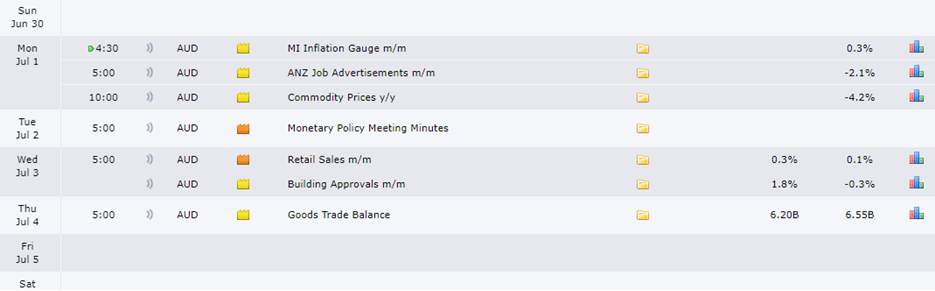

استرالیا

در هفته ای که گذشت تورم استرالیا در می برای سومین ماه متوالی افزایشی بود و افزایش انتظارات افزایش نرخ بهره، باعث تقویت AUD شد!

تورم استرالیا عمدتا متأثر از هزینههای اجاره با (افزایش 7.4%) افزایش یافت؛ در استرالیا عرضه کم مسکن و افزایش تعداد مهاجران تبدیل به بحران مسکن شده و منجر به تورم بالای مسکن شده است!

در استرالیا بازارکار همچنان خوب است و فعلا به بانکمرکزی فرصت ادامه سیاستهای انقباضی رو به مدت طولانی تر را می دهد؛ اما باتوجه به رشد اقتصادی ضعیف و هدف RBA که کاهش تورم بدون آسیب به اقتصاد هست، بازهم احتمال ثابت نگه داشتن نرخ بهره در نشست بعدی بیشتر است! این هفته مهمترین دیتای استرالیا صورتجلسه ی جلسه ی سیاست گذاری است که روز سه شنبه منتشر می شود. خرده فروشی هم روز چهار شنبه منتشر می شود و انتظار داریم رشد کند و بیشتر در راستای سیاستهای انقباضی باشد.

نیوزیلند

این هفته نیوزیلند در تقویم اقتصادی چندان شلوغ نیست. با نزدیک شدن به نشست پولی بعدی بانک مرکزی نیوزیلند در تاریخ ۱۰ ژوئیه، همه نگاهها به شاخص اعتماد تجاری موسسه تحقیقات اقتصادی این کشور خواهد بود که روز سهشنبه منتشر میشود.

درحالحاضر تورم نیوزلند و استرالیا، بالاتر از آمریکا، کانادا و اروپا هست! و این احتمال وجود دارد که این کشورها بیشتر بر مواضع هاوکیش خود باقی بمانند و انتظار قدرت بیشتر ارزهای این کشورها را داریم.

نویسنده:آرش وکیلی