هفته پیش رو: بازار در انتظار آشفتگی!

دلار آمریکا برای چهارمین هفته متوالی بهبود چشمگیر خود را در برابر ارزهای اصلی افزایش داد. به نظر می رسد افزایش دلار روی دو پایه ایستاده است. اولین تغییر در مسیر مورد انتظار سیاست فدرال رزرو، که تا حدی توسط داده های اقتصادی نسبتا محکم، هم نظرسنجی ها و هم گزارش های بخش مسکن تشویق شده است. بازار مشتقه که قبلا کاهش 75 واحدی قبل از پایان سال در نظر گرفته بود، حالا حتی برای کاهش 50 واحدی هم مطمئن نیست.

اگر انتظار داریم که رشد مشاغل در این ماه به میزان قابل توجهی کاهش یابد، ممکن است این موضوع مورد تردید قرار گیرد. با این حال، با توجه به طوفان ها و اعتصابات، گزارش واضحی نخواهد بود. دومین مرحله ای که دلار ایستاده است، نتیجه گیری برخی از سرمایه های بزرگ است که علیرغم ترجیح ترامپ / ونس(معاون رئیس جمهوری ترامپ) برای دلار ضعیف تر از کانال کاهش نرخ بهره، پیروزی آنها احتمالاً منجر به تقویت دلار از طریق کانال افزایش تعرفه عمومی خواهد شد.

دو هفته آینده دراماتیک خواهد بود. این هفته شامل انتخابات ژاپن در 27 اکتبر، بودجه بریتانیا است که ممکن است به صورت روزانه محدودتر باشد، اما زمینه برای سرمایه گذاری عمومی جدید، نشست بانک مرکزی ژاپن، CPI اولیه منطقه یورو در اکتبر (احتمالا تسهیل کمی وجود دارد) و داده های اشتغال ایالات متحده (که احتمالاً کاهش چشمگیری در رشد مشاغل پس از افزایش 254 هزار نفری در سپتامبر را نشان می دهد). وزارت خزانه داری ایالات متحده بازپرداخت خود را اعلام می کند و بیش از 600 میلیارد دلار اوراق می فروشد.

ایالات متحده:

در ایالات متحده هر روز در هفته پیش رو یک خبر مهم وجود دارد و مهمترین آنها گزارش اشتغال اکتبر است. به نظر میرسد در روزهای پس از کاهش 50 واحدی نرخ بهره توسط FOMC برای شروع چرخه کاهش، نرخهای آمریکا به پایینترین حد خود رسیدهاند، اما این گزارش قویتر از انتظار شغلی در سپتامبر بود که باعث واکنش چشمگیر نرخ بهره و دلار شد. ده روز پس از نشست سپتامبر FOMC و نمودار نقطهای بهروز شده که میانگین پیشبینی فدرال رزرو را برای دو واحد کاهش در سه ماهه چهارم نشان میداد، معاملات آتی صندوقهای فدرال رزرو هنوز 75 واحد کاهش را نشان میداد. خطر این است که استخدام در سپتامبر یک ناهنجاری بوده باشد. روند به وضوح به سمت کاهش رشد مشاغل است. به عنوان مثال، در سه ماه منتهی به آگوست، حقوق و دستمزد غیرکشاورزی به طور متوسط 140 هزار در ماه افزایش یافته است که کمترین میزان از پایان نیمه اول سال 2020 است. نرخ بیکاری از 3.7 درصد در ژانویه به 4.3 درصد در ژوئیه قبل از کاهش به 4.2 درصد در سال ماه آگوست افزایش یافت. پیش بینی میانه در نظرسنجی بلومبرگ افزایش 108 هزار نفری در حقوق و دستمزد غیرکشاورزی در ماه اکتبر است و با توجه به اقلیم و اختلالات صنعتی، خطر ممکن است در جهت نزولی باشد. علاوه بر این، احیای تولید در ایالات متحده ظاهراً به اشتغال گسترش نمی یابد. تا ماه اگوست، اشتغال در بخش تولید 40 هزار کاهش یافته است. در هشت ماه اول سال 2023، ایالات متحده کمتر از 10 هزار شغل در بخش تولید به دست آورد. قبل از گزارش مشاغل، ایالات متحده اولین برآورد خود را برای تولید ناخالص داخلی سه ماهه سوم (30 اکتبر) ارائه خواهد کرد. میانگین پیش بینی در نظرسنجی بلومبرگ به طور پیوسته افزایش یافته است و اکنون به 3.0 درصد رسیده است، مانند سه ماهه دوم. ردیاب فدرال رزرو آتلانتا 3.4 درصد است. گزارش تولید ناخالص داخلی داده های روز بعد را شامل می شود – درآمد شخصی و مصرف سپتامبر (هر دو با افزایش 0.4٪ پس از 0.2٪ افزایش در ماه آگوست) مواجه می شوند. این هفته روز پنجشنبه تورم PCE نیز وجود دارد که انتظار می رود از 0.1% به 0.3% افزایش پیدا کند، اما پس از CPI و PPI، اقتصاددانان کنترل خوبی روی آنها دارند. CPI و PPI ممکن است تعجب کنند چرا که PCE deflator بسیار کمتر است. افزایش 0.2 درصدی در سرفصل کاهش تورم PCE به نرخ سال به سال اجازه می دهد تا به 2.1 درصد کاهش یابد، که پایین ترین میزان از فوریه 2021 است. نرخ به عنوان معیار ترجیحی فدرال رزرو اگر واقعاً ترجیح داده می شد، آیا این اقدام هدفمند نبود؟ هنگامی که پاول، رئیس فدرال رزرو و دیگران، مانند والر، منطقی بودن کاهش 50 واحدی را در ماه گذشته توضیح دادند، آنها به کاهش قیمت اصلی PCE اشاره نکردند. بلکه هر دوی آنها به گزارش CPI استناد کردند که در طول دوره سکوت فدرال رزرو منتشر شد.

شاخص دلار برای چهارمین هفته متوالی افزایش یافت و با طولانی ترین رشد خود از فوریه تا کنون برابری کرد. در اواسط هفته گذشته قبل از تثبیت در دو جلسه آخر، اندکی به بالای 104.55 رسید. منطقه 104.80-105.00 مانع بعدی است. باند حمایت بین 103.40 تا80 است. اگر این منطقه تسلیم شود، احتمالاً شاخصهای حرکت پایین میآیند. این ایده که پیروزی ترامپ برای دلار خوب است، علیرغم درخواست های او برای یک ارز رقابتی تر، همچنان یک نیروی قدرتمند است.

منطقه یورو:

منطقه یورو حرکت اقتصادی رو به جلو کمی دارد. اقتصاد منطقه در نیمه اول حدود 0.5 درصد رشد کرد و پیشبینی می شود در سه ماهه سوم و چهارم رشد 0.2 درصدی داشته باشد، قبل از اینکه اقتصاددانان انتظار داشته باشند که رشد در سال آینده افزایش یابد. صندوق بین المللی پول نسبت به بانک مرکزی اروپا کمی خوشبین تر است. پیشبینی به روز شده بانک مرکزی اروپا در سپتامبر رشد 0.8 درصدی را در سال جاری پیش بینی کرد که به 1.3 درصد در سال 2025 افزایش خواهد یافت. صندوق بین المللی پول تخمین می زند که اقتصاد منطقه یورو در سال جاری 0.9 درصد و در آینده 1.5 درصد رشد کند. آلمان، بزرگترین اقتصاد منطقه، از سه ماهه چهارم 2021 و سه ماهه اول 2022 موفق به ایجاد دو رشد سه ماهه نشده است. در گزارش اخیر، رئیس سابق بانک مرکزی اروپا و نخست وزیر ایتالیا، دراگی استدلال کرد که اتحادیه اروپا با سه گزینه مواجه است: ادغام، خروج، و فلج از بیرون، به نظر می رسد که فلج به طور پیش فرض انتخاب شده است. برآورد اولیه منطقه یورو برای CPI اکتبر در تاریخ 31 اکتبر منتشر می شود. CPI منطقه یورو در سه ماهه سوم ثابت بود و در سپتامبر 1.8 درصد (سال به سال) بود که پایین ترین رقم از آوریل 2021 است. این خطر وجود دارد که CPI منطقه یورو در اکتبر و نوامبر بالاتر باشد در این دو ماه استفاده از تحلیل اثر پایه باعث مقایسه دشوار می شود. به یاد بیاورید که در اکتبر 2023، CPI منطقه یورو 01٪ افزایش یافت و در نوامبر 0.6٪ کاهش یافت. گمانه زنی ها مبنی بر کاهش 50 واحدی توسط بانک مرکزی اروپا در ماه دسامبر وجود دارد.

یورو پنج هفته است که افزایش نیافته است. در اواسط هفته گذشته به 1.0760 دلار سقوط کرد و قبل از پایان هفته به 1.0840 دلار بازگشت. اما در تلاش است حتی پایینترین قیمتها را حفظ کند و نتوانست بالای 1.08 دلار نگه دارد و به 1.0790 دلار برگشت. عملکرد قیمت الهام بخش نیست و پایین ترین قیمت هفته گذشته امن به نظر نمی رسد. نزول یورو به دنبال افزایش بازدهی اوراق دو ساله ایالات متحده نسبت به آلمان بوده است. از حدود 135 bp در اواسط سپتامبر به بالای 200 bp در هفته گذشته رسیده است. بازدهی اوراق دو ساله برای اولین بار در 9 جلسه قبل از آخر هفته کاهش یافت. اگر قرار است یورو به پایین بیاید، باید این کاهش ها ادامه یابد.

بریتانیا:

بریتانیا در روزهای آینده شاهد گزارش های وام مسکن و اعتبار مصرف کننده است که معمولاً در بازار حرکتی ایجاد نمی کنند. در این هفته چیز مهمتری برای توجه سرمایه گذاران وجود دارد: بودجه پاییز در 30 اکتبر. پایبندی به روایت سنتی ممکن است برای حزب کارگر نتیجه معکوس داشته باشد. روایت رایج این است که شکل ضعیف مالی دولت را که توسط دولت قبلی به جا مانده است، بازی کند. در صورتی که احتمالا اقدام شجاعانه و قاطعانه دولت جدید کشور را نجات می دهد. صدراعظم ریوز ادعا می کند که محافظه کاران 22 میلیارد پوند حفره و در حدود صد روز اول در دفاتر خود ایجاد کردند که احتمالاً افزایش مالیات را توجیه می کند. به یاد بیاورید که صدراعظم سابق توانست بودجه کاهش مالیات های قبل از انتخابات را با پیش بینی کاهش شدید هزینه های پس از انتخابات تامین کند. ریوز معیار متفاوتی را اتخاذ خواهد کرد (یعنی بدهی های خالص مالی بخش عمومی) که فضایی برای 50 میلیارد پوند تخمینی ایجاد می کند، حتی اگر تمام آن استفاده نشود. در حالی که سرمایهگذاران و کسبوکارها نگران اقدامات افزایش درآمد (مالیات) هستند، که باعث کاهش اعتماد مصرفکننده میشود. نخستوزیر استارمر برای «روشن کردن مجدد آتش خوشبینی» تلاش کرد، اما اکنون تنها در غیاب آن میتوان آن را یافت. بازار مطمئن است که بانک انگلستان دومین کاهش خود را در چرخه تسهیلی در 7 نوامبر ارائه خواهد کرد.

کاهش چهار هفته ای استرلینگ طولانی ترین کاهش در سال جاری است. پس از رسیدن به اوج خود در اواخر سپتامبر در حدود 1.3435 دلار، فروش آن در هفته گذشته نزدیک به 1.29 دلار را به همراه داشت. بازیابی آن قبل از تعطیلات آخر هفته نزدیک به 1.30 دلار متوقف شد و در نزدیکی پایین ترین سطح جلسه قرار گرفت. به نظر می رسد آماده است تا دوباره 1.2900 دلار را تست کند و در صورت شکست می تواند در را به روی یک لگ دیگر باز کند.

کانادا:

با کاهش 50 واحدی نرخ بهره در هفته گذشته، بانک مرکزی کانادا جایگاه خود را به عنوان داویش ترین بانک مرکزی تثبیت کرد و از زمان شروع چرخه تسهیل در ژوئن، نرخ هدف خود را 125 واحد کاهش داد.

تورم اصلی 2.3٪ – 2.4٪ است در حالی که تورم اصلی به 1.6٪ کاهش یافته است. همچنین، اقتصاد کانادا به طور متوسط در حال گسترش است. تولید ناخالص داخلی ماهانه به طور متوسط 0.2 درصد در هفت ماهه اول سال در مقایسه با 0.1 درصد در دوره ژانویه تا ژوئیه 2023 افزایش یافته است. ریسک سیاسی در حال افزایش است پایان ماه نزدیک است. دولت اقلیت لیبرال ممکن است حمایت بلوک کبکوا را در پایان ماه از دست بدهد، که تهدید کرده است از طرح عدم اعتماد حمایت خواهد کرد. محافظه کاران از آن حمایت می کنند اما برای موفقیت به کبکواها و حزب دموکرات جدید نیاز دارند.

فروش دلار کانادا پس از افت نزدیک به 2.7 درصدی در افت چهار هفتهای خود، چشمگیر نیست. دلار آمریکا بالاترین میزان تسویه خود را قبل از تعطیلات آخر هفته از 2 آگوست به ثبت رساند. همانطور که اغلب در یک محیط قوی دلار آمریکا اتفاق می افتد، دلار کانادا معمولاً به خوبی روی ضرباهنگ بازار ثابت می ماند. به این نکته توجه داشته باشید که تاکنون، در این ماه، دلار کانادا دومین ارز برتر G10 پس از فرانک سوئیس (~-2.4٪) است. به نظر میرسد چیزی برای جلوگیری از تست اوج سال در ماه آگوست نزدیک به 1.3945 CAD و اوج پایان سال 2022 نزدیک به 1.3975 CAD وجود ندارد. دلار آمریکا از روزهای ابتدایی همهگیری از 1.40 دلار کانادا بالاتر نبوده است. حمایت نزدیک به 1.38 CAD دیده می شود.

سوییس:

مهمترین خبر سوییس در تقویم اقتصادی مربوط به تورم مصرف کننده ی این کشور است که انتظار می رود در بعد ماهیانه دوباره به صفر برگردد. این گزارش در شش ماه گذشته دائما به صورت نوسانی بوده ولی دیدگاه کلی در مورد سوییس تغییری نکرده است. مهمترین محرک فرانک جریانات ریسک جهانی است.

ژاپن:

انتخابات مجلس ژاپن امروز در 27 اکتبر برگزار شد. برخی از نظرسنجی های اخیر نشان می دهد که این امکان وجود دارد که LDP برای اولین بار از سال 2009 اکثریت مطلق خود را از دست بدهد. انتظار می رود بازگردانده شود. شکست LDP در کسب اکثریت مطلق ممکن است تغییر اساسی در سیاست ایجاد نکند. نخستوزیر ایشیبا با پیشبینی مأموریت خود، در حال حاضر از تیم خود خواسته است تا بسته حمایتی جدیدی را با هدف کاهش تأثیر قیمتهای بالاتر گرد هم بیاورد و این میتواند به شکل یارانههای انرژی خانوارهای گسترده باشد. اقدامات دیگری از جمله انتقال نقدی به خانوارهای کم درآمد نیز پیش بینی می شود. این بسته می تواند حدود 17 تریلیون ین یا نزدیک به 100 میلیارد دلار باشد. از طرف دیگر نشست بانک مرکزی ژاپن در 31 اکتبر به پایان می رسد. بازار پذیرفته است که هنوز شانس کمی برای تغییر در سیاست وجود دارد. BOJ پیش بینی های اقتصادی خود را به روز خواهد کرد. در جولای، رشد 1 درصدی این سال مالی و سال آینده را پیشبینی کرد، در حالی که CPI اصلی امسال 2.5 درصد بود (در سپتامبر 2.4 درصد بود)، کاهش به 2.1 درصد در سال مالی آینده و 1.9 درصد در سال مالی 2026 کاهش یافت.

افزایش بازدهی 10 ساله آمریکا به افزایش ارزش دلار در برابر ین ادامه داد. دلار آمریکا در اواسط هفته گذشته به 153.20 ین رسید، زیرا بازدهی 10 ساله کمی بالاتر از 4.25 درصد به اوج خود رسید. مقامات ژاپنی به طور غیرمعمولی سکوت کرده اند زیرا دلار در برابر ین برای چهارمین هفته متوالی افزایش یافت. منطقه 153.40 JPY مربوط به کاهش (61.8%) کاهش ارزش دلار از بالاترین حد نزدیک به 162 ین در اوایل جولای (به پایین ترین سطح اواسط سپتامبر ~139.60 ین) است و حرکت به بالاتر از آن می تواند باعث افزایش به 155 ین شود. بازارها شروع به بررسی آستانه درد مقامات می کنند. حمایت اولیه در منطقه 151.40 JPY قبل از آخر هفته آزمایش شد و برگزار شد. از منظر تکنیکال ممکن است 151 JPY وقفه داشته باشد.

چین:

پکن PMI اکتبر را در 31 اکتبر و PMI تولیدی Caixin را در 1 نوامبر گزارش می دهد. ممکن است هنوز خیلی زود باشد که اقدامات مختلف انجام شده برای حمایت از املاک و بازارهای سهام و تلاش برای کاهش ریسک منابع مالی دولت محلی را مشاهده کنیم.

استرالیا:

بانک مرکزی استرالیا در تاریخ 5 نوامبر تشکیل جلسه میدهد و CPI سه ماهه که در 30 اکتبر گزارش میشود احتمالاً تأثیر ناچیزی بر این تصمیم خواهد داشت. با این حال، کاهش نرخ تورم ماهانه به زیر 3 درصد از 3.9 درصد در سه ماهه دوم، می تواند بازار را تشویق کند تا کاهش نرخی را که بازار برای آن تا آوریل آینده به طور کامل در نظر نمی گیرد را باز به پیش ببرد. RBA نگران است که تقاضا جلوتر از عرضه باشد، اما تورم خرده فروشی را تعدیل کرد، و مقیاس گسترده تر هزینه خانوار هشدار می دهد که تقاضا ممکن است کاهش یابد.

کاهش چهار هفته ای دلار استرالیا آن را به 0.6600 دلار در پایان هفته گذشته رساند. در پایان سپتامبر کمی بالاتر از 0.6940 دلار به اوج خود رسید. میانگین متحرک 200 روزه (~ 0.6630 دلار) در هر یک از سه جلسه گذشته کاهش یافت و در نهایت قبل از آخر هفته به زیر آن رسید. پایین ترین سطح پایان هفته گذشته از اواسط ماه اوت به پایین ترین سطح خود رسید اصلاحی بعدی (61.8٪) به 0.6575 دلار نزدیک تر است. حرکتی بالاتر از 0.6660 دلار برای تثبیت لحن صعودی مورد نیاز است.

نیوزیلند هم این هفته در تقویم اقتصادی گزارش خاصی ندارد و بیش از هرچیزی تحت تاثیر جریانات ریسکی، تحولات چین، همراهی استرالیا و البته حرکات آمریکا خواهد بود.

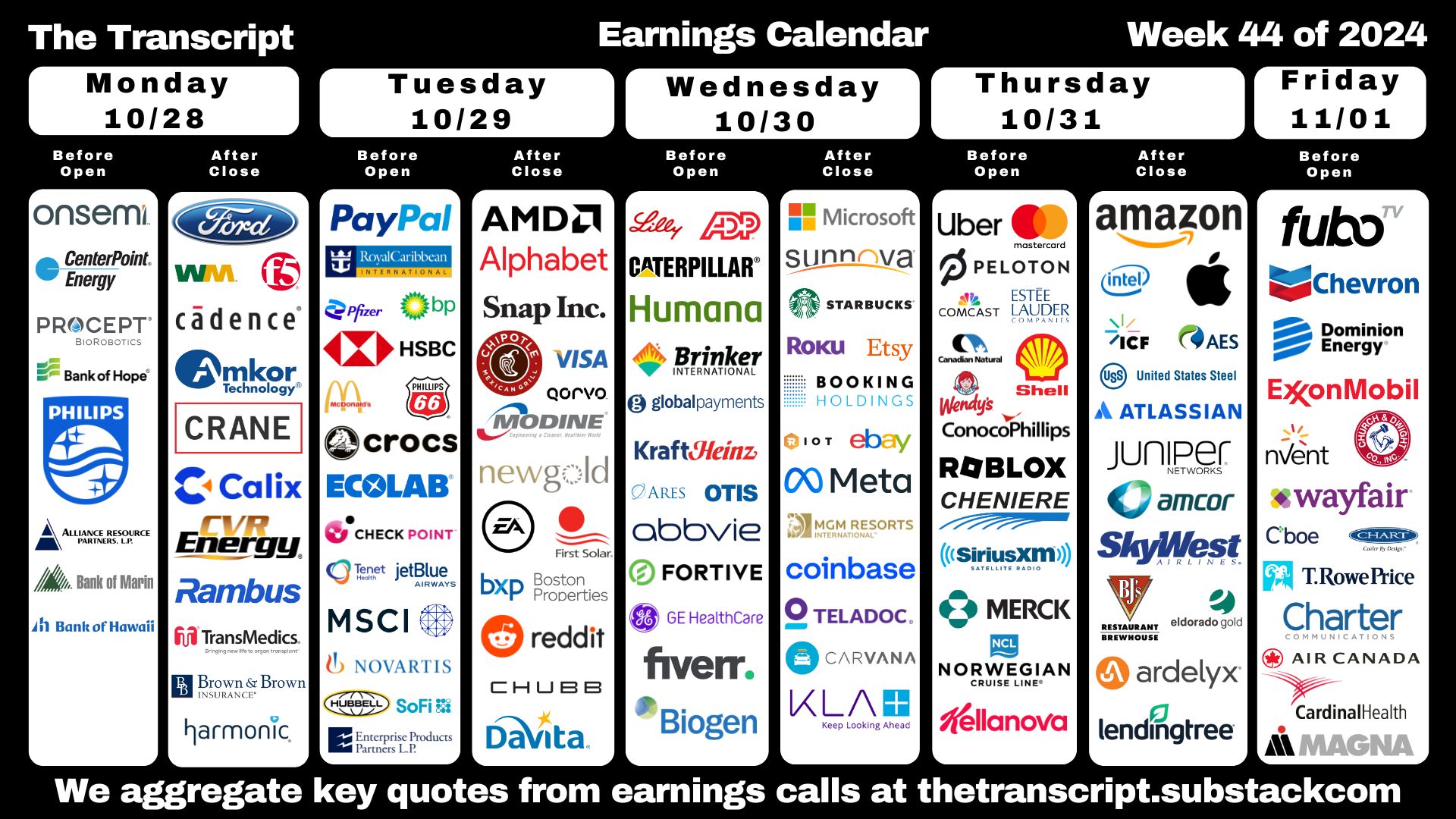

هفته ی مهم درآمدزایی ها

این هفته انتشار گزارشهای درآمدزایی شرکتها ادامه دارد و به مهمترین هفته ی درآمدزایی رسیدیم. شاهد گزارش شرکتهای مهمی خواهیم بود که می تواند روی مارکت اثرگذار باشند.

نتایج فصل سوم امسال Q3 ازاین جهت اهمیت دارد که باید تأییدکننده ثبات رشد سود در شرکتهای بزرگ باشد. حالا که فدرال رزرو چرخه کاهش نرخ بهره ی خود را آغاز کرده انتظار میرود که اقتصاد با کاهش هزینهها رونق بیشتری بگیرد. این مسئله فرود نرم فدرال رزرو را تایید خواهد کرد.

روز دوشنبه: فورد و فیلیپس

روز سه شنبه: مک دونالد و آلفابت و AMD و پی پال و ویزا و …

روز چهارشنبه: ADP و الی لیلی و… مایکروسافت و متا و EBAY و…

روز پنجشنبه: اوبر و آمازون و شل و اینتل و اپل و….

روز جمعه هم: اکسون موبیل و شورون و…