ماینرها

ماینرها به طور مستمر در شبکه بیت کوین فعالیت دارند و به عنوان منبع تولید اولیه سکههای جدید عمل میکنند. آنها قدرت هش لازم برای شناسایی بلوکهای معتبر بعدی را تأمین میکنند و شبکه بهصورت مستقل به آنها سکههای تازه صادر شده و هزینههای تراکنش را بهعنوان پاداش ارائه میدهد.

این شرایط ماینینگ را به یک صنعت چالشبرانگیز تبدیل کرده است؛ زیرا ماینرها نه کنترل هزینههای انرژی ورودی را دارند و نه بر هزینههای خروجی BTC نظارت میکنند.

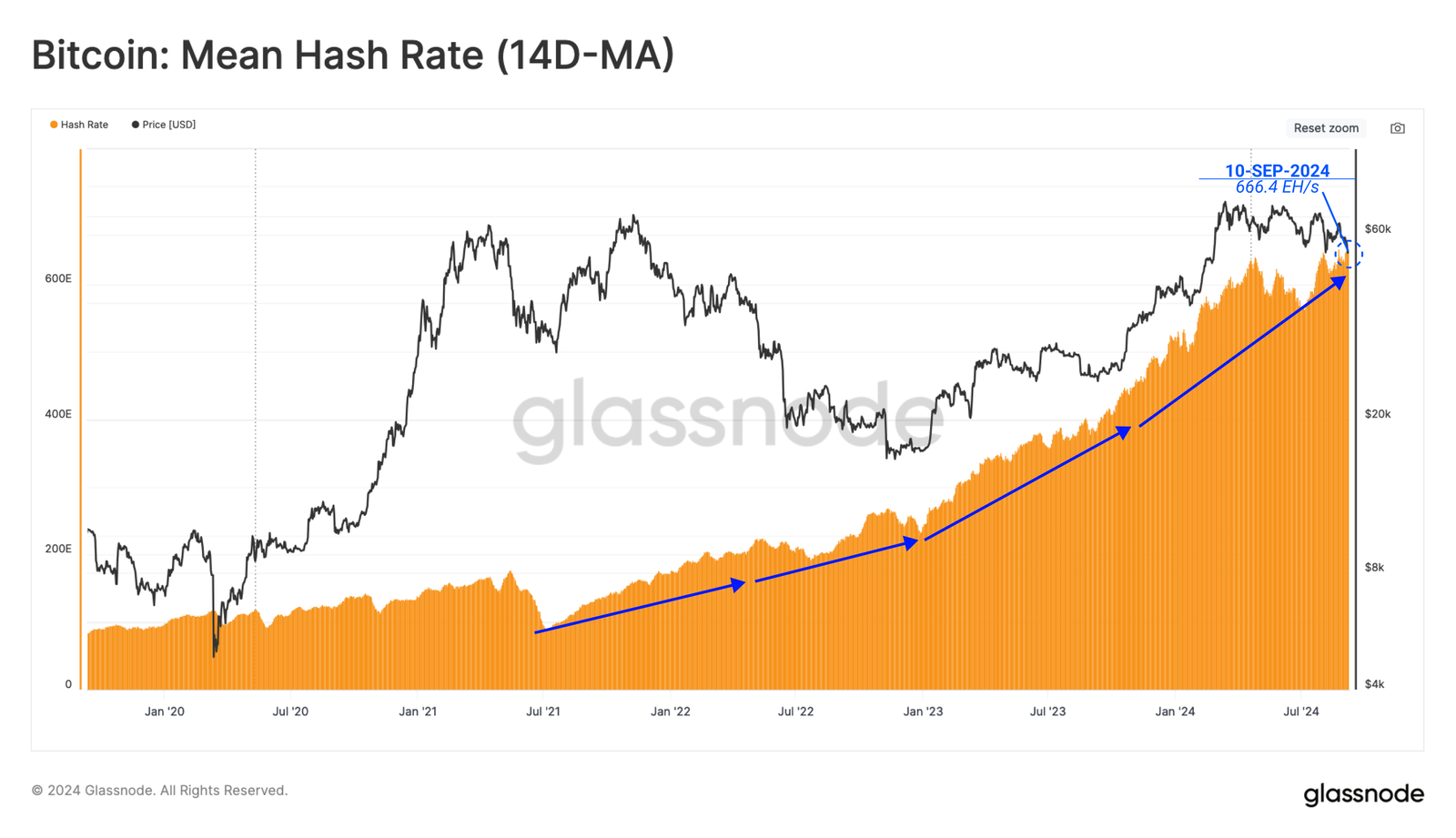

با وجود شرایط نامشخص و پرچالش بازار، استخراجکنندگان بیتکوین به نصب سختافزارهای جدید ASIC ادامه میدهند و توانستهاند نرخ هش کلی را به سطح 666.4 EH/s برسانند که تنها 1% کمتر از بالاترین رکورد تاریخی (ATH) است.

با افزایش نرخ هش، چالش استخراج موفقیتآمیز یک بلوک معتبر نیز به طرز قابل توجهی افزایش مییابد. پروتکل بیت کوین بهصورت خودکار دشواری محاسبه را با توجه به تغییرات نرخ هش در شبکه تنظیم میکند.

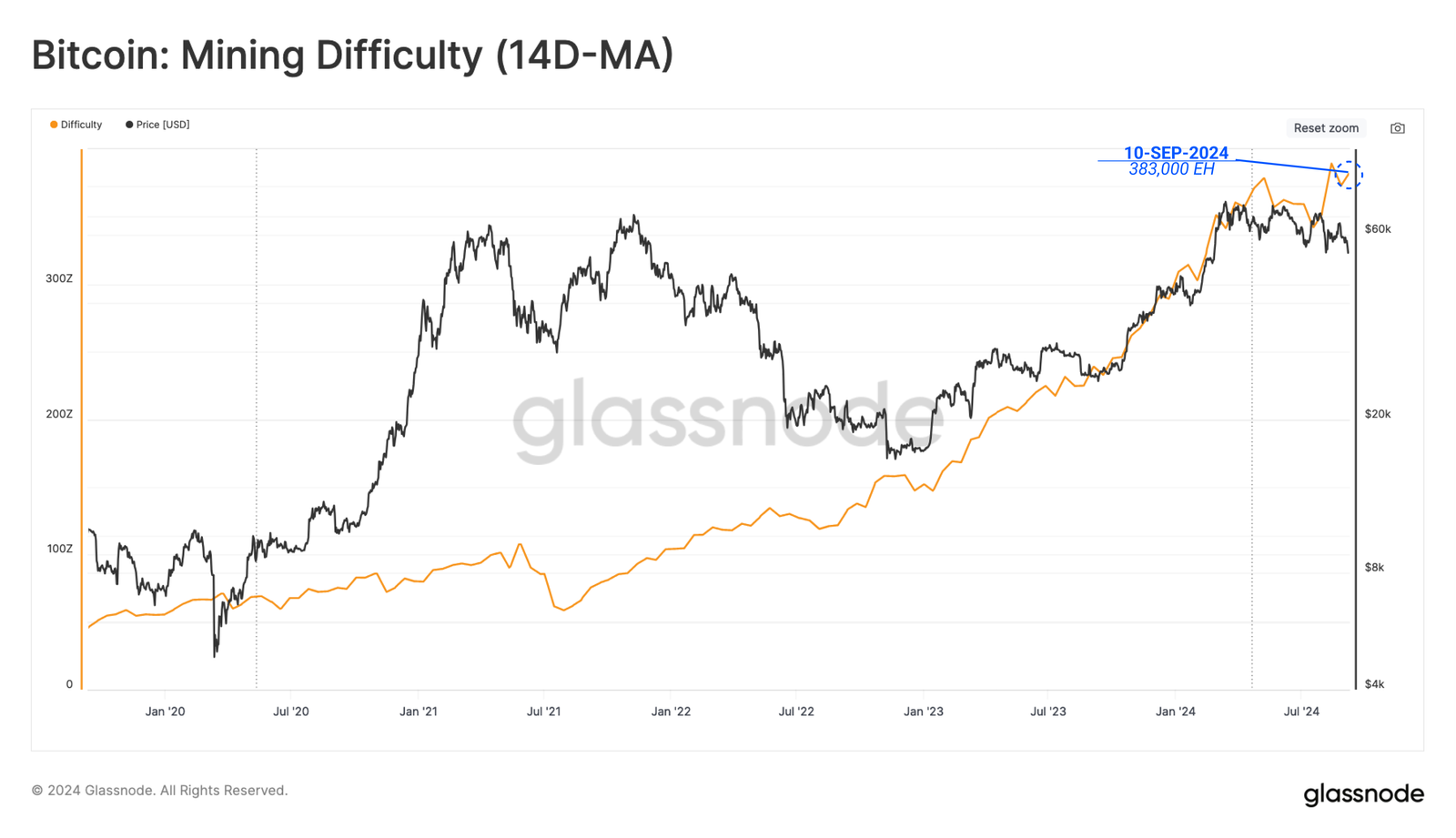

در حال حاضر، میانگین تعداد هش مورد نیاز برای استخراج یک بلوک به 338 هزار اگزاهش رسیده است. این موضوع نمایانگر دومین دشواری بزرگ در تاریخ بیت کوین بوده و رقابت فزاینده در صنعت استخراج را بهخوبی نشان میدهد.

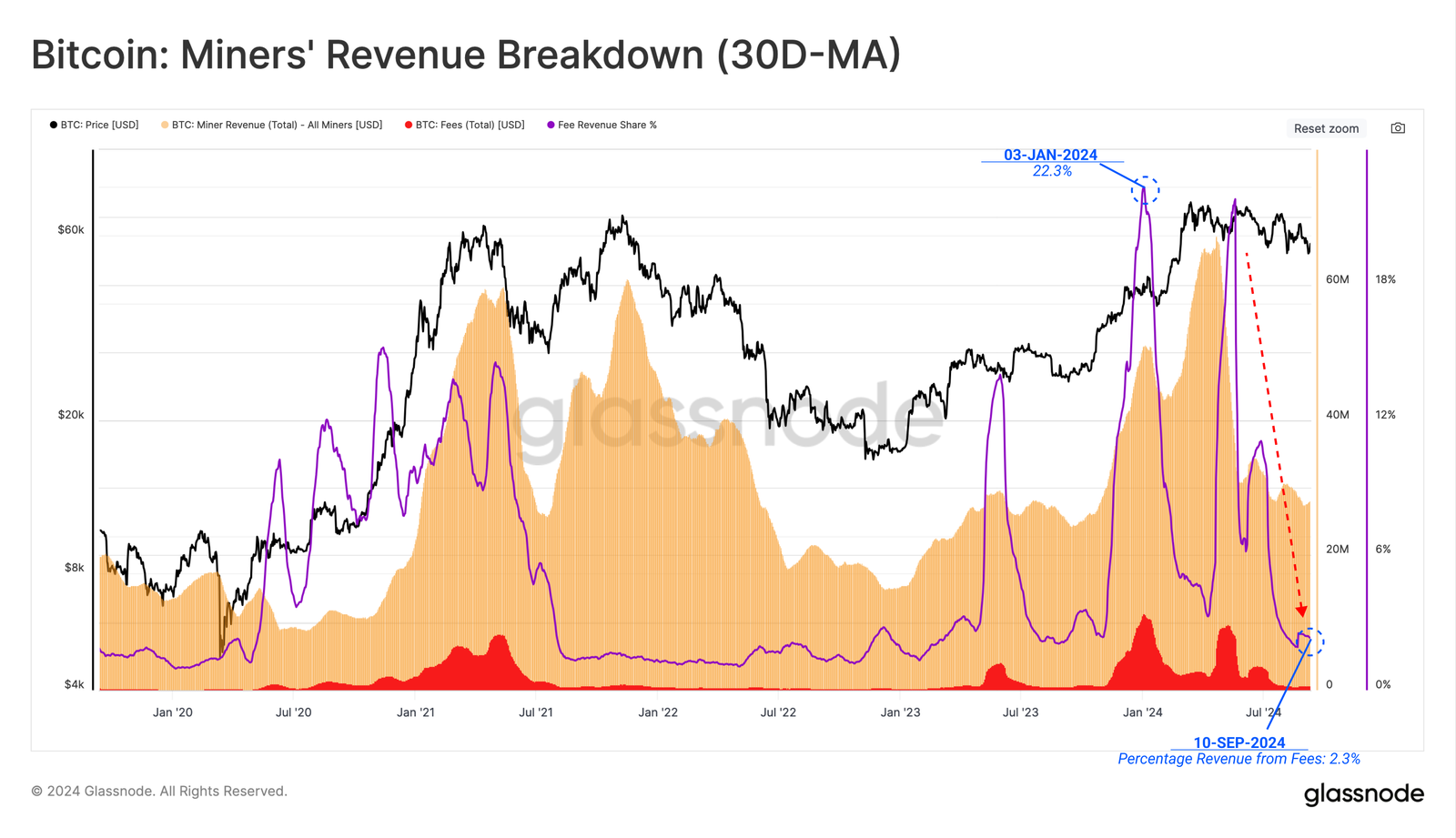

با وجود این، از زمان دستیابی به اوج جدید قیمت بازار در ماه مارس، کاهش قابل توجهی در درآمد ماینرها مشاهده شده است. بخش عمدهای از این کاهش درآمد قابل توجه به کاهش فشار کارمزدها تعلق دارد. این وضعیت ناشی از کاهش تقاضا برای نقل و انتقالات مالی و کاهش هزینههای مربوط به تراکنشهای Runes و Inscription است.

درآمد ماینرها از یارانه بلوک به دلیل قیمتهای نقدی بالای 55 هزار دلار همچنان در سطح نسبتاً بالایی باقی مانده است، اما در مقایسه با اوج قبلی، حدود 22 درصد کمتر است.

مجموع درآمد بلوک یارانه: 824 میلیون دلار

مجموع درآمد کارمزد تراکنش: 20 میلیون دلار

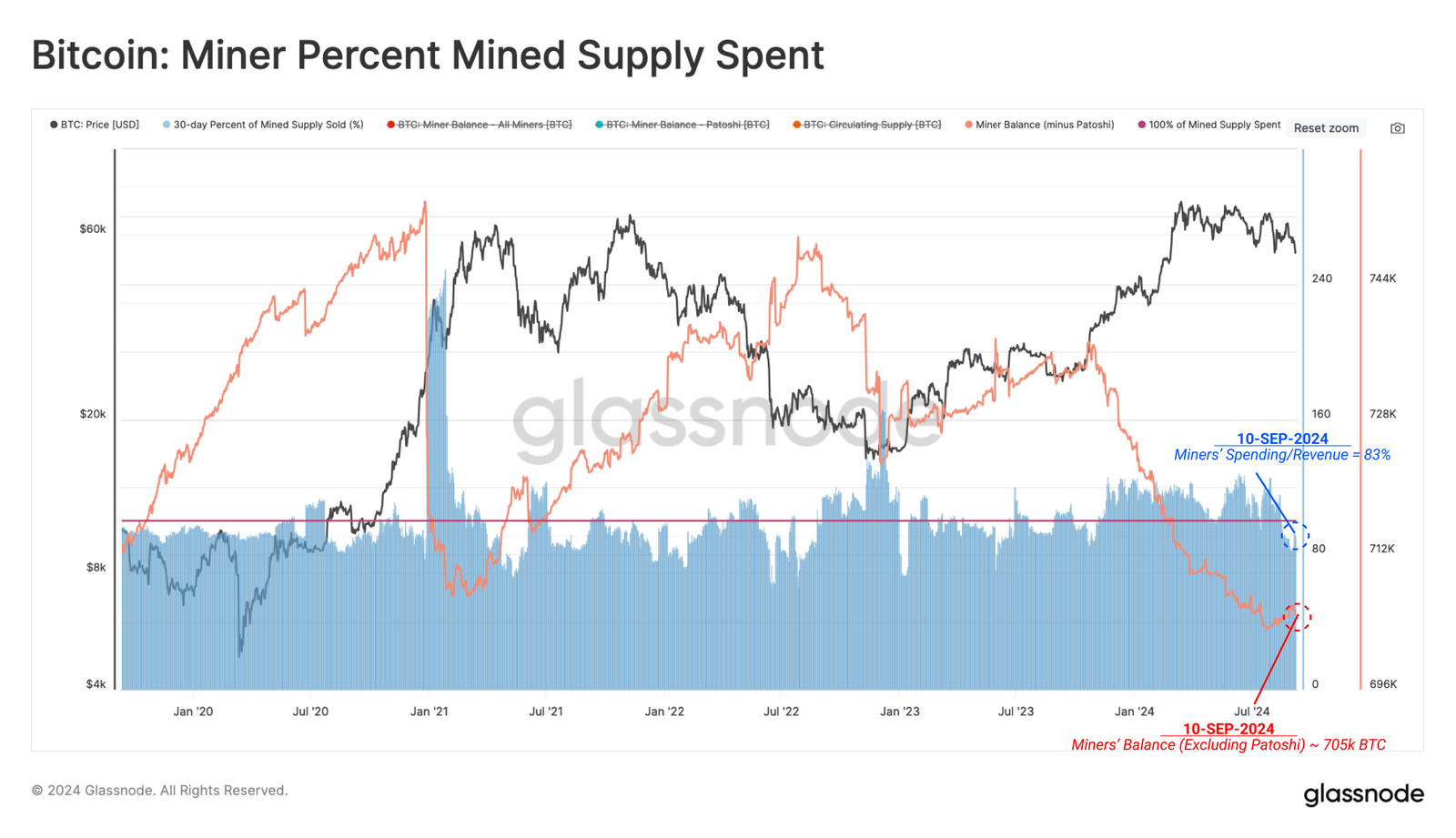

با کاهش درآمدها، میتوانیم نتیجهگیری کنیم که ممکن است سطحی از استرس درآمد در حال شکلگیری باشد. به منظور بررسی این امر، میتوانیم درصد عرضه استخراج شده توسط ماینرها را در یک دوره 30 روزه تخمین بزنیم.

به دلیل ویژگیهای رقابتی و سرمایهبر صنعت معدن، ماینرها historically نیاز دارند که بیشتر سکههای استخراج شده را برای تأمین هزینههای اولیه به بازار عرضه کنند. جالب است که در حال حاضر، ماینرها به توزیع خالص بر عرضه استخراج شده روی آورده و بخشی از آن را در ذخایر خزانه خود نگه میدارند.

این موضوع تغییر قابل توجهی را نشان میدهد، زیرا ماینرها به طور کلی تمایل دارند که در موقعیتهای مختلف به طور متفاوت عمل کنند؛ به عنوان فروشنده در زمانهای نزولی و به عنوان نگهدارنده (HODLer) در روندهای صعودی. همچنین، افزایش نرخ هش و دشواری استخراج، نشاندهنده هزینههای بالای تولید بیتکوین است که ممکن است در آینده نزدیک بر سودآوری ماینرها تأثیر منفی بگذارد.

کندی در تسویه حساب

حجم قابل توجهی که بهصورت تهنشینشده روی زنجیره وجود دارد میتواند نشانهای از درجه پذیرش و سلامت شبکه باشد. در حال حاضر، با فیلتر کردن حجم تسویهای که توسط نهادها تنظیم شده، شبکه روزانه حدود ۶.۲ میلیارد دلار حجم تراکنش را پردازش و تسویه میکند.

با این حال، حجم تسویه بهسرعت درحال کاهش به سمت میانگین سالانه خود است که نشاندهندهی یک کاهش قابل توجه در استفاده و ظرفیت عملیاتی شبکه میباشد. بهطور کلی، این وضعیت بهعنوان یک سیگنال منفی تلقی میشود.

کاهش اشتهای معاملاتی

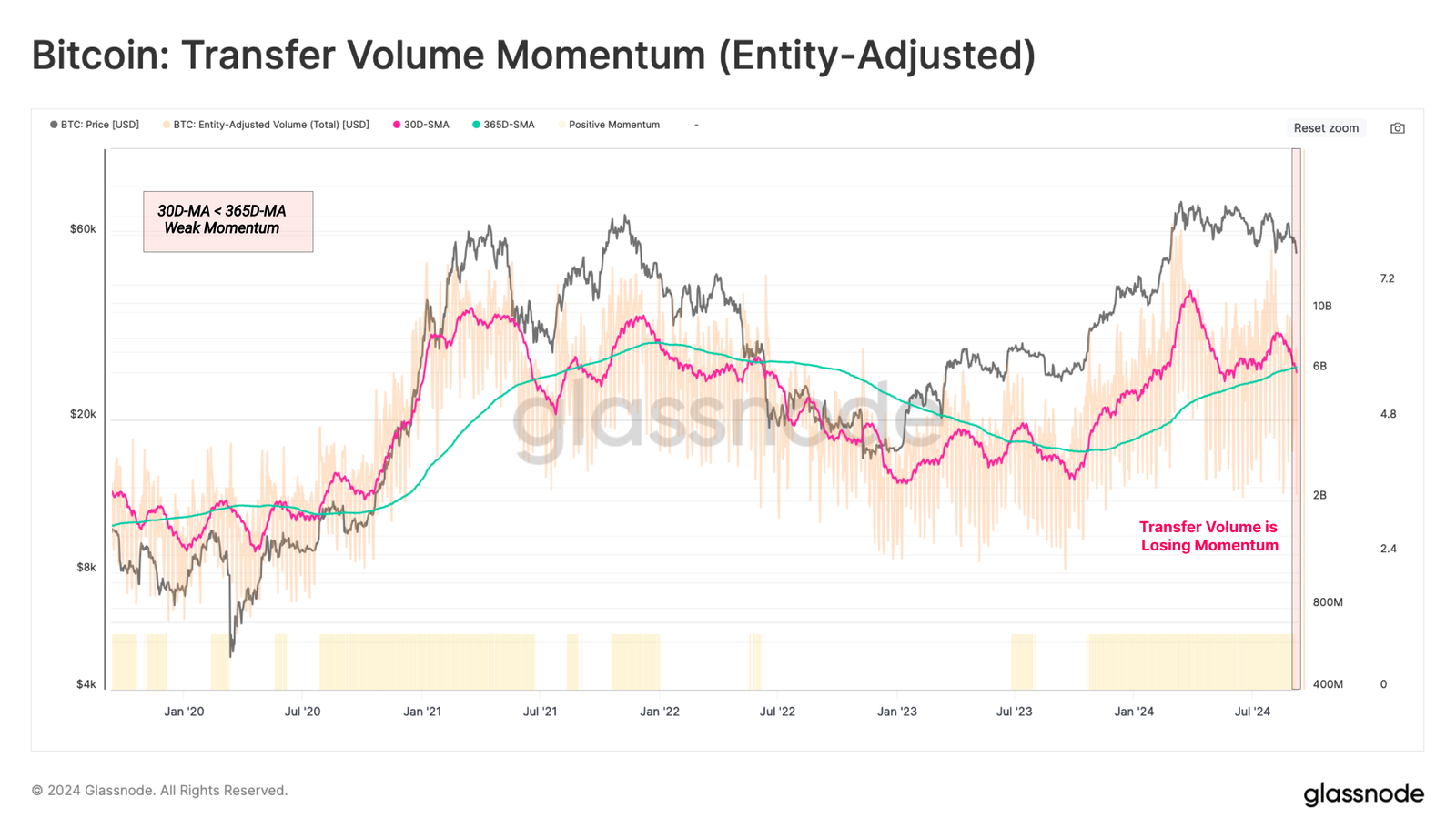

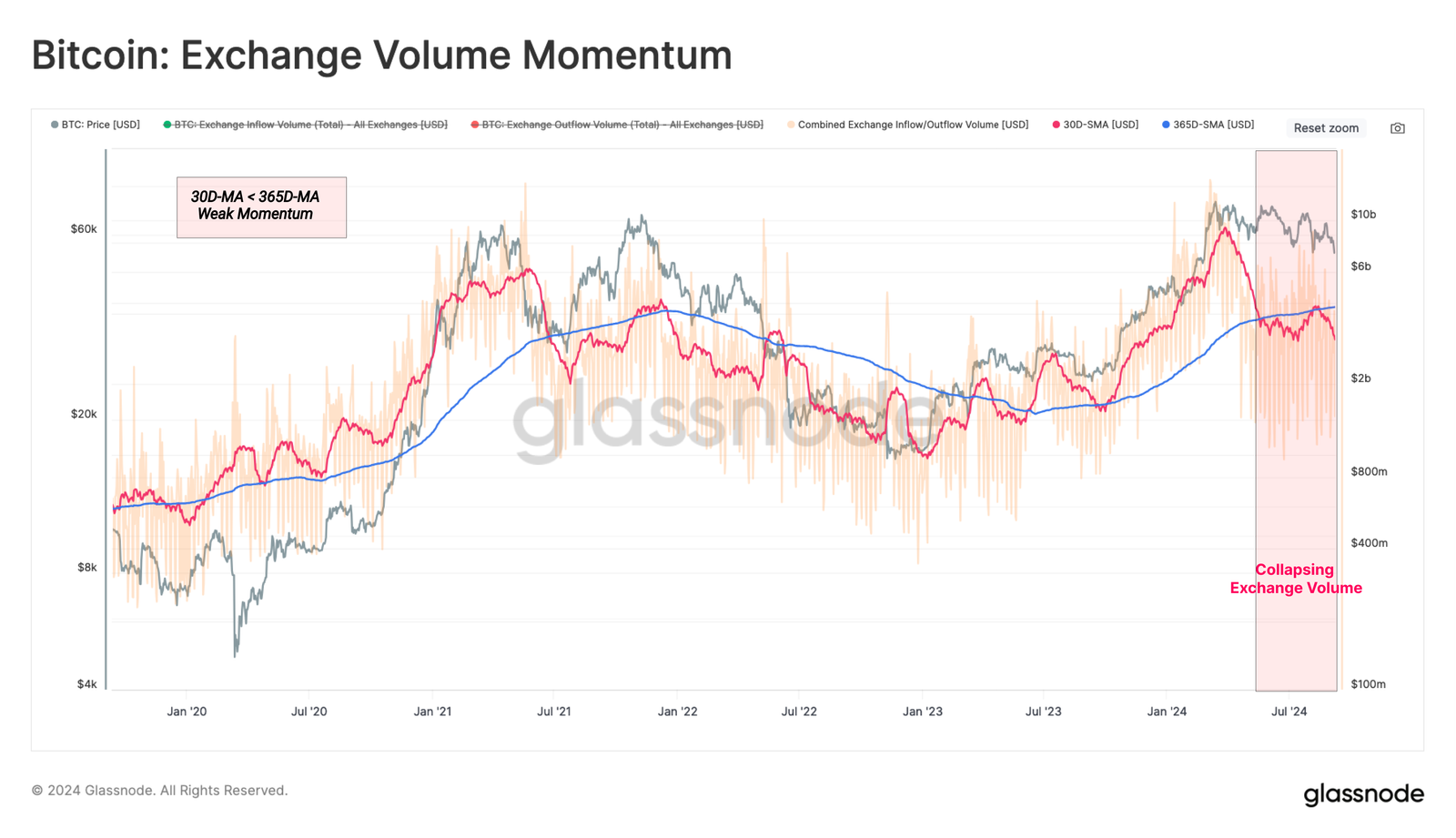

در بازارهای همواره در حال تغییر، صرافیهای متمرکز همچنان به عنوان کانون اصلی فعالیتهای سفتهبازی و کشف قیمت باقی ماندهاند. از این رو، میتوانیم حجم زنجیرهای که در این صرافیها جمعآوری شده است را به عنوان نمایندهای از فعالیت سرمایهگذاران و تمایل آنها به سفتهبازی ارزیابی کنیم.

با بررسی تقاطع مومنتوم 30 روزه نسبت به 365 روزه برای جریانهای ورودی و خروجی مربوط به این تبادلات، مشاهده میشود که میانگین حجم ماهانه به طور قابل توجهی کمتر از میانگین سالانه بوده است. این وضعیت نشاندهنده کاهش تقاضا از سوی سرمایهگذاران و همچنین کاهش فعالیتهای سفتهبازان در محدوده قیمتهای کنونی است.

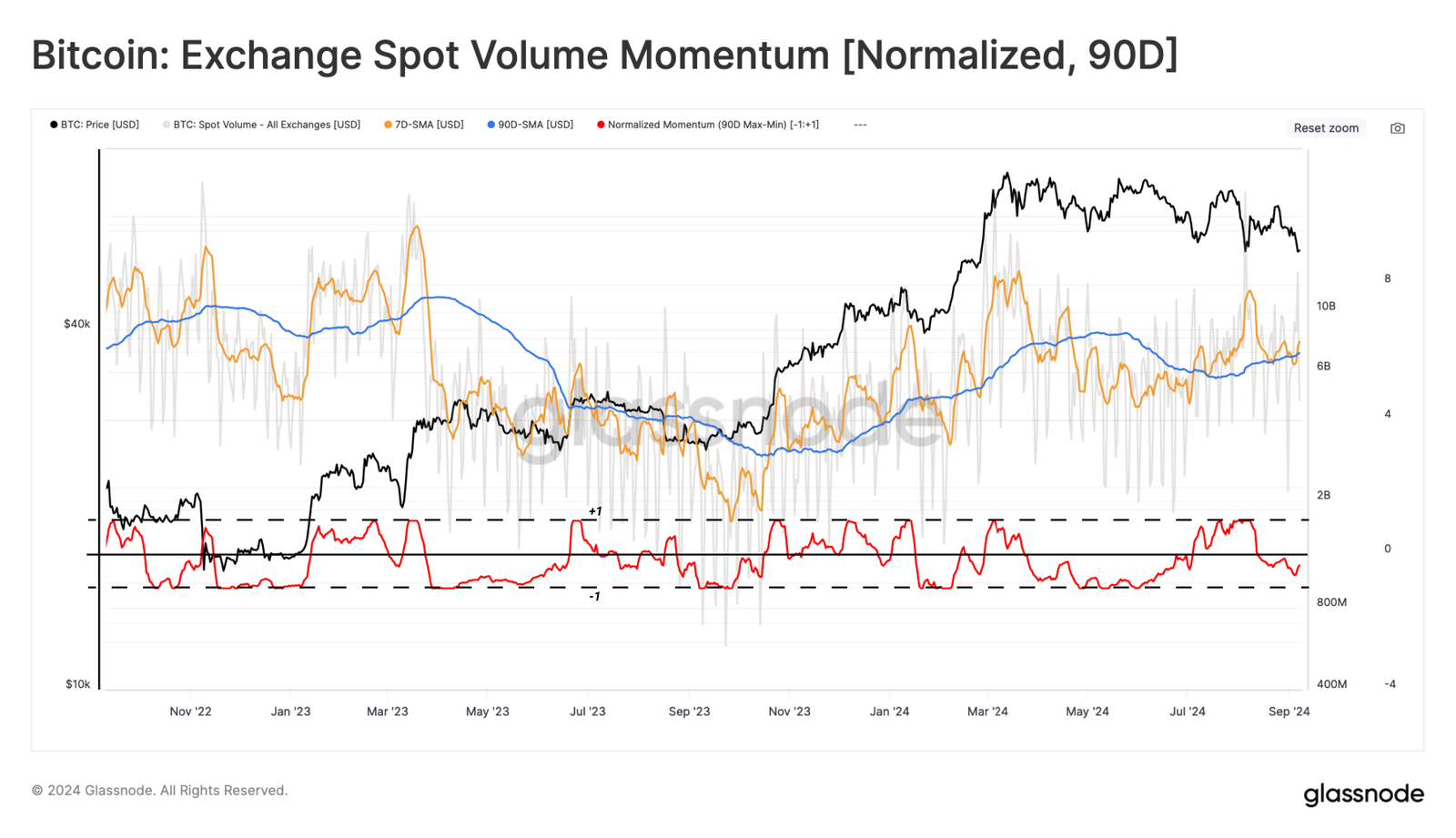

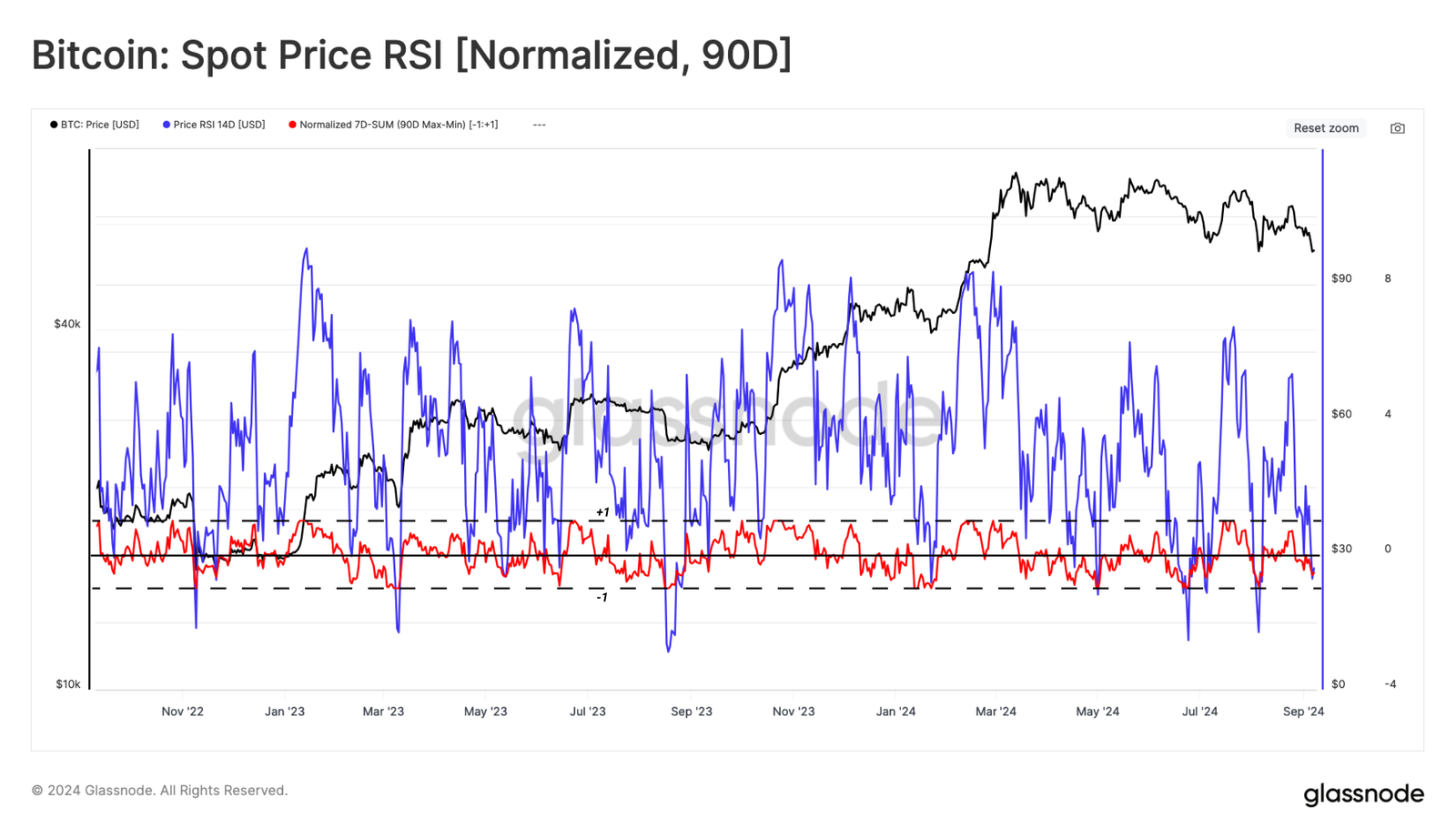

در مرحله بعد، به تحلیل حجم معاملات لحظهای در مراکز مبادله خواهیم پرداخت. در اینجا، از روش اسکالر MinMax به مدت 90 روز استفاده میکنیم که مقادیر را در محدوده 1 تا -1 نسبت به مقادیر حداکثر و حداقل دوره انتخاب شده نرمالسازی میکند.

از این تحلیل، میتوانیم الگوی مشابهی را تشخیص دهیم که نشاندهنده کاهش مداوم حجم معاملات نقطهای است. این موضوع به تأکید بر کاهش قابل توجه فعالیت تجاری در سه ماهه اخیر کمک میکند.

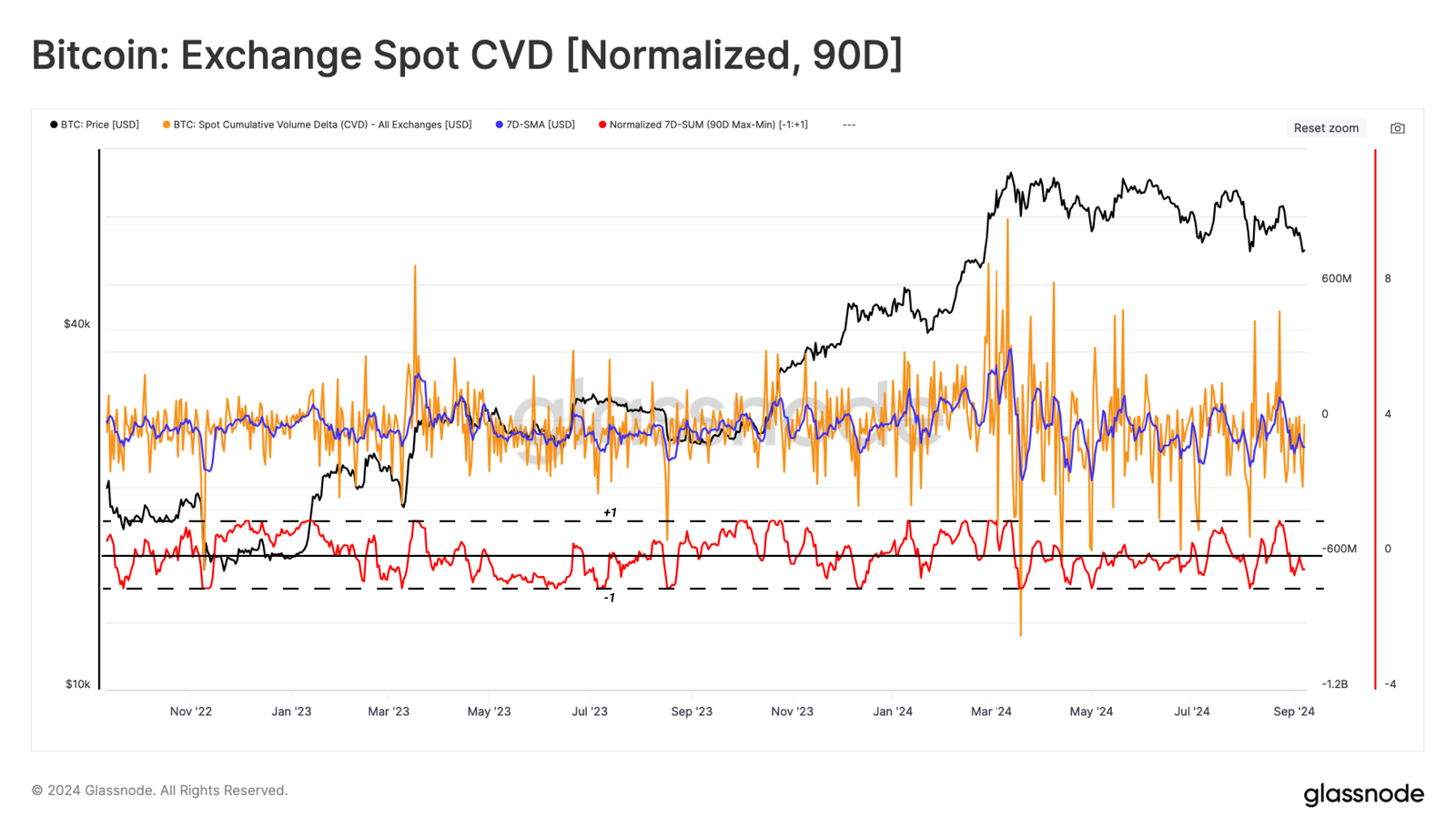

معیار CVD قادر است تا تعادل خالص فعلی میان فشار خرید و فروش در بازارهای نقدی را برآورد کند. با بهرهگیری از روششناسی مشابه، مشخص میشود که فشار فروش سرمایهگذاران در 90 روز گذشته افزایش یافته و این روند به کاهش عملکرد قیمت کمک کرده است.

در conclusion، قابلیت ارزیابی حرکت قیمت بیت کوین را داریم. در این راستا، میتوان سطحی از بلاتکلیفی را مشاهده کرد که با نقاط داده مثبت و منفی در ماه اوت مشخص میشود. این وضعیت به وضوح با دو شاخص برجسته قبلی مقایسه میشود که هر دو در طول یک بازه زمانی مشخص به طور قاطع منفی بودهاند.

با استفاده از ترکیب تبدیلهای MinMax برای حجم (Volume)، CVD و عملکرد قیمت (Price Action)، میتوانیم یک نقشه حرارتی احساسات (Sentiment Heatmap) ایجاد کنیم که مقادیر ویژگیها را در دامنه 1 تا -1 نمایش میدهد. به طور خلاصه، میتوانیم شرایط زیر را در نظر بگیریم:

🢢 مقادیر 1 نشاندهنده ریسک بالا هستند.

🡑 مقادیر 0 نمایانگر ریسک متوسط هستند.

🔴 مقادیر -1 به معنای ریسک پایین میباشند.

این سه شاخص نشاندهنده ورود بازار به یک منطقه کمخطر نسبت به نقاط دادههای 90 روز گذشته هستند. چنین همراستایی میان شاخصهای مذکور میتواند به معنی کاهش حجم فروش (با توجه به تحرک حجم نقطهای) باشد (CVD < 0) در حالی که عملکرد قیمت نیز به تدریج در حال کاهش است. این وضعیت ممکن است تحت تأثیر نیروهای خارجی قرار گیرد و در صورت تغییرات قابل توجه، امکان شکستن در هر دو سمت وجود دارد.

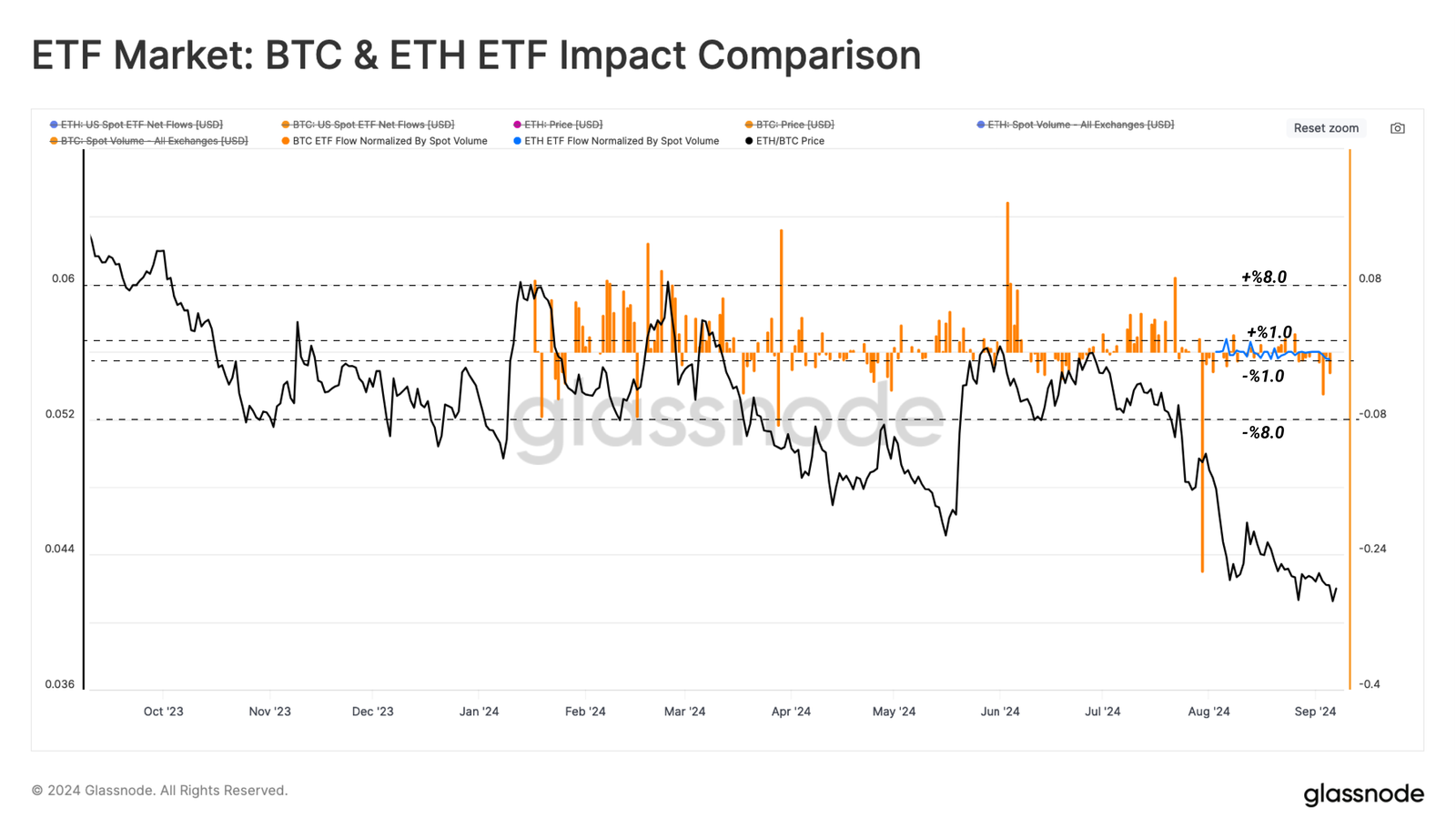

ETF ها

ETFs های اتریوم به دنبال راهاندازی ETF های بیتکوین ایالات متحده در ژانویه، در ماه اوت جاری هستند. این دو رویداد، نقطه عطفی برای اکوسیستم داراییهای دیجیتال محسوب میشود و به بازارهای سنتی ایالات متحده امکان دسترسی به دو ارز دیجیتال پیشرو را فراهم میآورد.

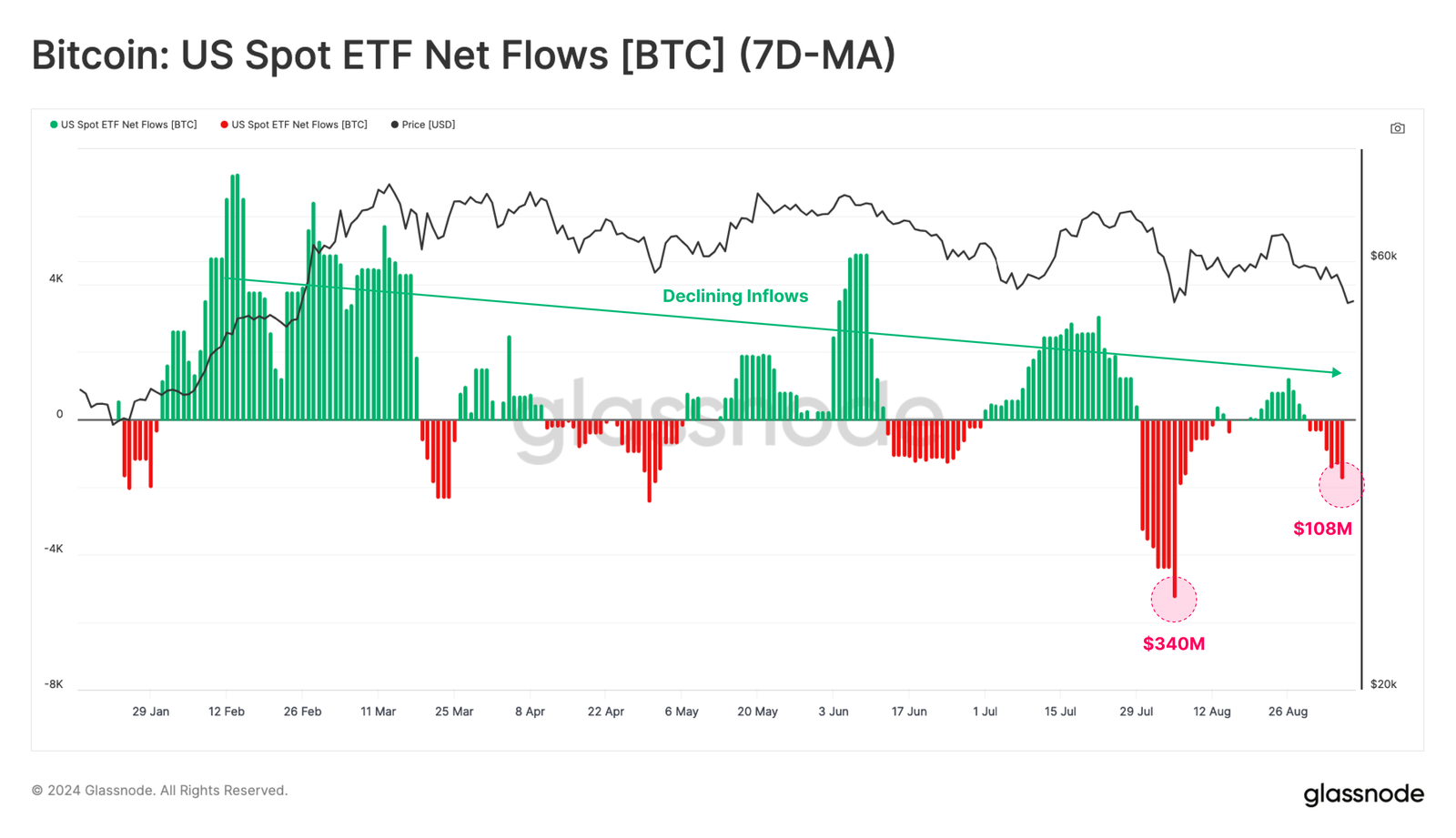

با شروع عرضه ETF های بیتکوین، مشاهده میشود که از آگوست 2024، جریان خالص سرمایه به دلار کاهش یافته و خروجی هفتگی به 107 میلیون دلار رسیده است.

تقاضا برای ETF های اخیر اتریوم به طور نسبی کم بوده و خروجی خالص منفی را ثبت کرده است. این موضوع عمدتاً به دلیل بازخریدها از محصول Grayscale ETHE است که نتوانسته به واسطه تقاضای ورودی کافی در سایر ابزارها جبران شود.

به طور کلی، ETF های اتریوم با خروجی کلی معادل 13.1 میلیون دلار مواجه شدهاند. این وضعیت نشاندهندهی تفاوت در میزان تقاضا بین BTC و ETH است، حداقل در شرایط کنونی بازار.

برای بررسی تأثیر ETF ها بر بازارهای بیت کوین و اتریوم، ما نسبت حجم جریان خالص ETF را با حجمهای مربوط به معاملات Spot تنظیم کردهایم. این نسبت به ما این امکان را میدهد که وزن نسبی ETF ها را در هر بازار بهطور مستقیم مقایسه کنیم.

همانطور که در نمودار زیر مشاهده میشود، تأثیر نسبی ETF ها در بازار اتریوم معادل 1±% از حجم نقدینگی است، در حالی که این مقدار برای ETF بیت کوین به 8±% میرسد. این نتایج نشاندهنده این است که علیرغم تنظیمات انجام شده، تمایل به سرمایهگذاری در ETF بیت کوین به مراتب بیشتر از همتای اتریوم آن باقی مانده است.