فعالان بازار همچنان به دنبال نشانههای بیشتری از میزان کاهش نرخ بهره در ماه سپتامبر هستند که انجام آن از پیش مخابره شده است. فهرست شاخصهای اقتصادی هفته گذشته (منتهی به ۳۰ آگوست)، که به طور گستردهای فراتر از انتظارات بود و فرود نرم را تأیید کرد، قطعیت بیشتری را نشان ندادند. گزارش اشتغال روز جمعه (۶ سپتامبر) نقش مهمی در تعیین اقدامات کمیته بازار آزاد فدرال در جلسه ماه سپتامبرخواهد داشت.

هفته گذشته از نظر انتشار دادههای اقتصادی نسبتاً سبک بود. تورم کل در منطقه یورو کاهش یافت، همین مسئله باعث شد که شاهد ضعف یورو باشیم. این در حالی بود که فشارهای قیمتی در بخش خدمات در ماه اگوست پایدار باقی ماند؛ همچنان بر این باوریم که بانک مرکزی اروپا مسیر کاهش تدریجی نرخ بهره را حفظ خواهد کرد. افزایش جزئی اما غیرمنتظره تورم در استرالیا احتمالا باعث می شود که سیاستگذاران RBA، نرخ بهره را تا سال آینده ثابت نگه دارند. در کل هفته ارزهای ریسکی توانستند عملکرد قابل قبول تری داشته باشند.

در آخر هفته ی گذشته داده های PCE ایالات متحده امیدهای فدرال رزرو را برای کاهش نرخ بهره حفظ کرده است زیرا تورم همچنان در مسیر خود به سمت هدف 2 درصدی خود ادامه می دهد. مخارج مصرف کننده همچنان قوی است و این باعث شده است که امید برای کاهش 50 واحدی نرخ بهره ثابت بماند. با این حال، با گزارش مهم مشاغل در هفته آینده، در صورتی که اقتصاد ایالات متحده چاپ مشاغل را ارائه کند، میتوانیم این بار برای هفته پیش رو دیدگاه های بسیار متفاوتی داشته باشیم.

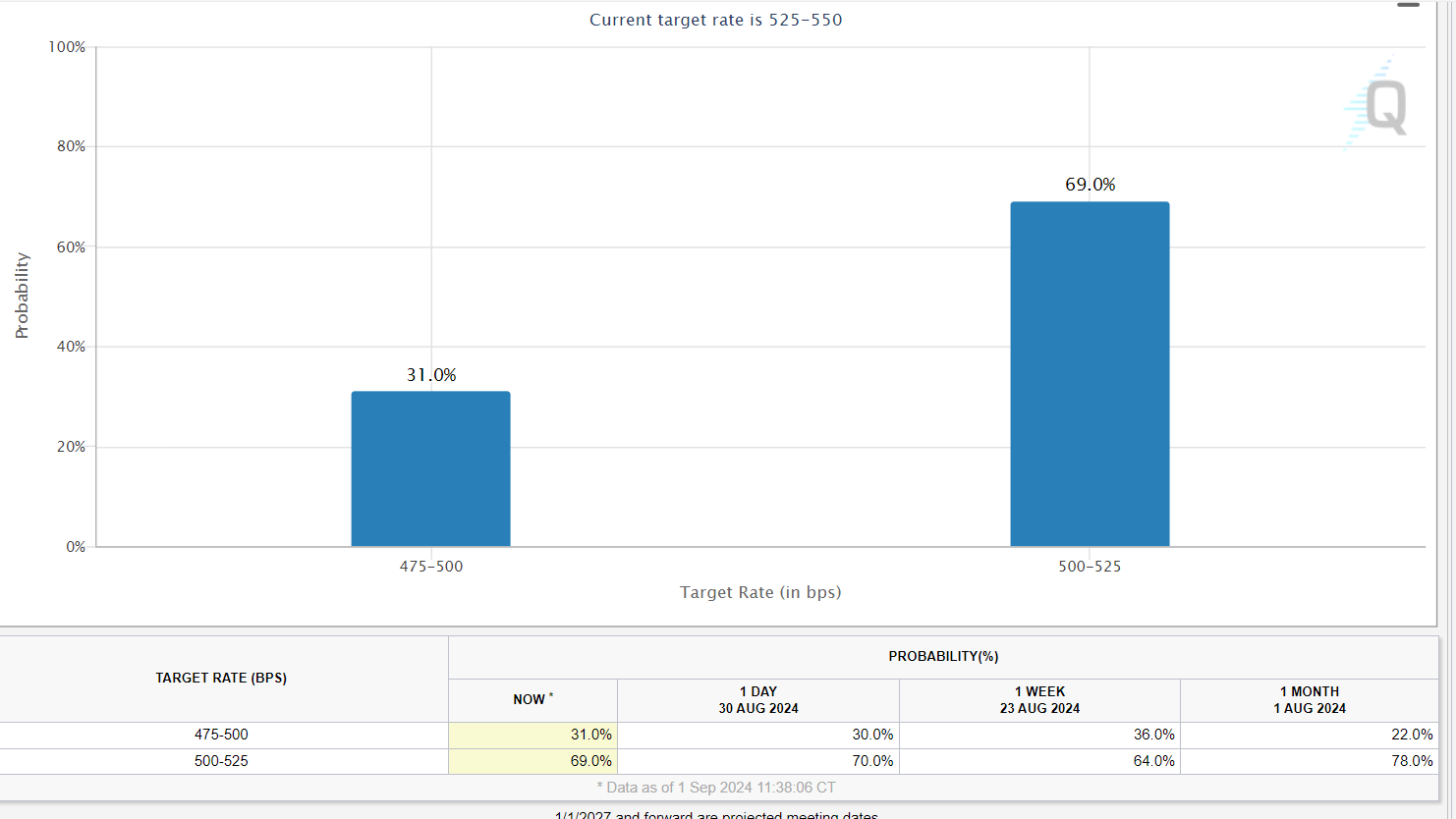

با ورود به آخر هفته، شانس کاهش نرخ برای جلسه 18 سپتامبر یک بار دیگر تعدیل شده است. هفته پیش شاهد احتمال کاهش 50 واحدی بودیم ولی دادههای قوی ایالات متحده موجب شد فعالان بازار کمی در اندیشه ی تغییر دیدگاه باشند. همانطور که از نمودار CME زیر می بینید، احتمال کاهش 50 bps از 36٪ به 30٪ در طول هفته کاهش یافته است.

نفت

قیمت کالاها هفته ای را پشت سر گذاشت که نفت خام برنت به دلیل نگرانی های ژئوپلیتیکی افزایش یافت و تولید لیبی از حالت عادی خارج شد. با این حال، اخبار اواخر هفته در مورد اوپک + و افزایش تولید پیشنهادی آن، شاهد کاهش قیمت نفت پس از افزایشهای اوایل هفته در اثر تنشهای ژئوپلتیک بود. به گفته منابع، اوپک پلاس در حال برنامهریزی برای افزایش تولید طبق برنامهریزی شده با عدم اطمینان در مورد تولید لیبی است و برخی از کشورهای عضو، متعهد به کاهش تولید برای جبران مازاد تولید احتمالی هستند. این امر قیمت نفت را برای یک هفته جالب تنظیم می کند.

طلا

قیمت طلا در بیشتر هفته در محدوده محدودی در سقف های تاریخی با مشکل مواجه شد. به ویژه محدوده ی 2530 دلاری ثابت کرده است که با یک مقاومت چسبنده مواجهیم. کاهش نرخ بهره مورد انتظار توسط فدرال رزرو در حال حاضر در بازار قیمت گذاری شده و رشد طلا را شاهد بودیم. ولی افزایش این کاهش به دو پله می تواند شکستن محدوده را تسهیل کند، ولی گزارش قوی از مشاغل می تواند باعث اصلاح در قیمت طلا می شود.

سهام

شاخص های وال استریت ماه آگوست را با جریانی کاملا متفاوت با ابتدای ماه به پایان بردند. همه ما میتوانیم فروش اوایل آگوست و نگرانی بسیاری از فعالان بازار را به یاد بیاوریم، که به نظر میرسد با نزدیک شدن به پایان فصل تابستان، همه این موارد کاهش یافته است.

شاخصNasdaq100 به میزان 0.03% کاهش داشت و S&P 500 حدود 1.5% در ماه افزایش یافت. نشانه دیگری از تغییر در احساسات بازار را می توان از نمودار شاخصVIX نوسان CBOE در زیر مشاهده کرد که تغییر در نوسانات را در ماه آگوست نشان می دهد.

علیرغم پایان مثبت ماه آگوست برای S&P 500، من محتاطانه به جلو حرکت می کنم. این در دیدگاه من در مورد فصلی بودن نهفته است و با نزدیک شدن به انتخابات ایالات متحده، داده ها برای خود صحبت می کنند. در طول سال های انتخابات ایالات متحده که به سال 1928 برمی گردد، S&P 500 معمولاً در سپتامبر و اکتبر قبل از انتخابات قبل از برگزاری تجمعات پس از انتخابات و در دوره کریسمس، سکون و زیان های کوچکی را تجربه می کند. باید دید که آیا تاریخ تکرار خواهد شد؟

اهمیت هفته پیش رو برای بازار

هفته پیش رو در واقع برای فدرال رزرو ایالات متحده و بانک های مرکزی جهانی یک هفته مهم خواهد بود. بحث در مورد کاهش نرخ بهره از ایالات متحده به اندازه کاهش اولیه مورد انتظار در 18 سپتامبر 2024 تغییر کرده است.

در حال حاضر کاهش 25 bps در حال برنده شدن در رقابت است، با این حال گزارش مشاغل نرم تر در روز جمعه می تواند خللی در امور ایجاد کند. تعداد مشاغل ضعیف می تواند بار دیگر بر دلار آمریکا فشار بیاورد و احتمال کاهش دو پله ای را قوی کند. و این منجر به افزایش در برخی دارایی های ریسکی مانند شاخص های ایالات متحده شود. سوالی که هنوز باقی است این است که واقعا چقدر از کاهش نرخ ها قبلاً قیمت گذاری شده است؟

بیایید رویدادهای کلیدی متحرک بازار را بر اساس منطقه برای هفته ای که از دوشنبه 2 سپتامبر شروع می شود، تجزیه و تحلیل کنیم.

در اروپا و ایالات متحده، این هفته باز هم پر از داده های اقتصادی است.

ایالات متحده

ایالات متحده این هفته را با تعطیلی روز کارگر شروع می کند و بازارهای ایالات متحده در روز دوشنبه جشن میگیرد. بنابر این باید شاهد شروع آهسته هفته با نقدینگی ناچیز در روز دوشنبه باشیم.

روز سه شنبه PMI تولید موسسه ISM منتشر می شود، انتظار می رود از 46.8 به 47.5 رشد داشته باشیم. ولی در بخش قیمتهای این داده منتظر کاهش از 52.9 به 52.5 خواهیم بود.

روز چهارشنبه فرصتهای شغلی JOLTS Job Openings منتشر می شود انتظار داریم که با کاهش مواجه شویم

روز پنجشنبه انتظار رشد ADP از 122 هزار به 136 هزار را داریم این در حالی است که سه ماه متوالی کاهشی را داشتیم. مدعیان بیکاری هم در این هفته بعد از دو هفته ی ثبات در حوالی 232 هزار، این هفته انتظار کاهش داریم. داده های PMI خدمات موسسه ISM هم در همین روز منتشر می شود، انتظار می رود از 51.4 به 50.9 کاهش داشته باشیم.

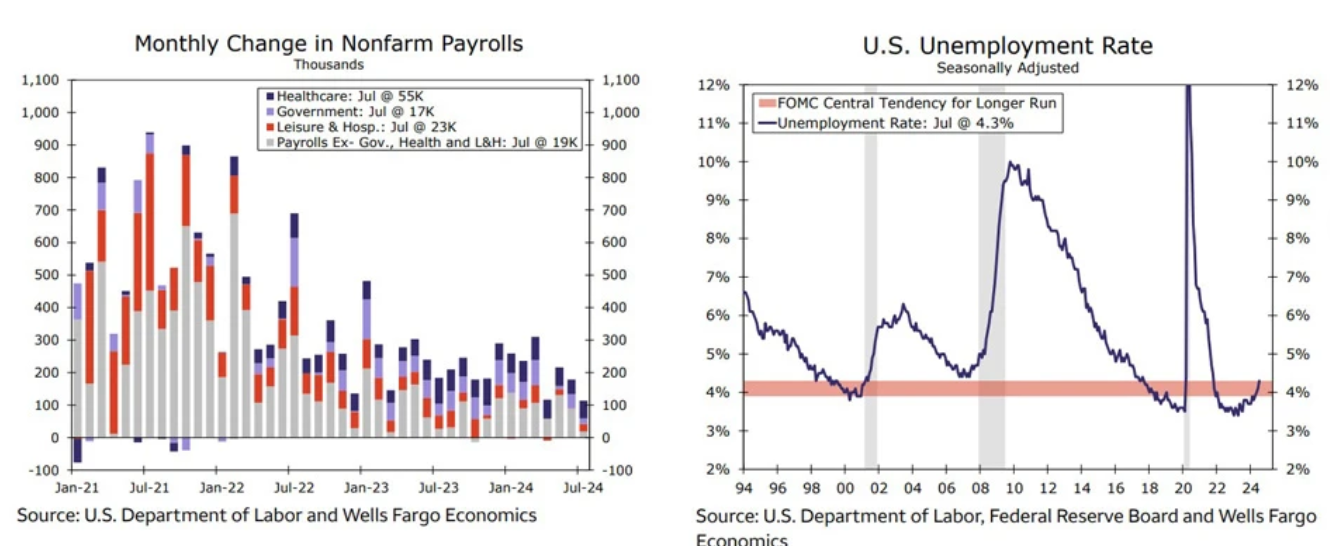

درنهایت مهمترین گزارش هفته NFP هست که روز جمعه منتشر می شود. رشد پیشبینی شده برای این گزارش خیلی زیاد است و انتظار می رود پس از کاهش شدید ماه پیش از 176 هزار به 114 هزار، حالا شاهد رشد از 114 هزار به 164 هزار باشیم. انتظار داریم نرخ بیکاری هم کاهشی باشد و از 4.3 به 4.2 برسد. این در حالی است که در چهار ماه گذشته همیشه نرخ بیکاری بیشتر از انتظار بوده است. همچنین بعد از کاهش ماه پیش در دستمزد ساعتی انتظار داریم این ماه شاهد رشد از 0.2 به 0.3 باشیم.

اگر داده ها بهتر از انتظار باشند قطعا باعث ریسک گریزی شدید و رشد دلار و ضعف شدید داده های ریسکی و احتمالا اصلاح سهام و قیمت طلا خواهد بود. که اتفاقا در حال حاضر نواحی قیمتی هم از این اتفاق بدشان نمی اید.

اما داده های ضعیف تر اشتغال می تواند موجب تقویت دیدگاه کاهشی فدرال رزرو باشد و سبب تقویت ریسک پذیری و رشد داده های ریسکی شود. اما باید به این نکته هم توجه داشت که مقادیر زیادی از این اتفاق، قبلا در بازار پرایس شده است.

کانادا

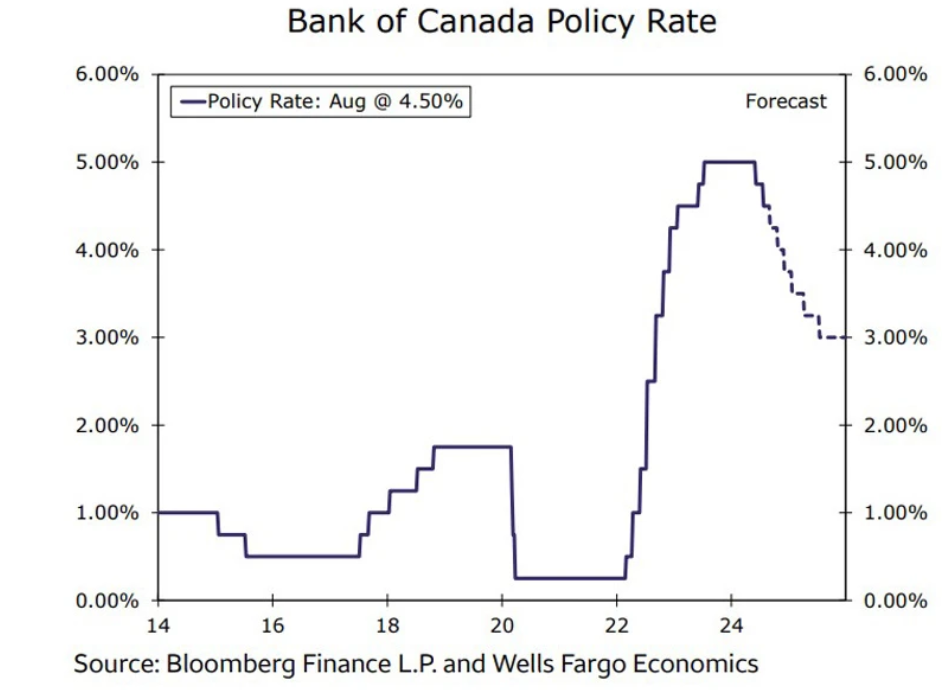

انتشار آمار تولید ناخالص داخلی کانادا در فصل دوم Q2 با سورپرایز مثبت همراه بود و بیانگر یک رشد آهسته در بعد فصلی و سالانه بود. با توجه به جزئیات داده می توان گفت رشد مصرف خانوارها کند شده بود، در حالی که سرمایهگذاری تجاری ثابت باقی مانده بود. تحت این شرایط انتظار می رود که بانک مرکزی کانادا در سه جلسه باقی مانده تا پایان ۲۰۲۴، نرخ بهره را در هر جلسه ۲۵ واحد پایه کاهش بدهد تا در پایان سال به ۳.۷۵ درصد برسد.

در رابطه با تصمیم گیری BoC درباره نرخ بهره در هفته پیشِ رو می توان به چند نکته توجه داشت: مسیر کاهشی فشارهای تورمی، کاهش سرعت رشد GDP و پیوستگی بین اقدامات BoC و FED. در نتیجه می توان در انتظار یک کاهش ۰.۲۵ درصدی در نرخ بهره در جلسه این هفته در روز چهارشنبه بود.

روز جمعه هم داده های اشتغال و نرخ بیکاری را داریم که انتظار رشد مشاغل و البته افزایش نرخ بیکاری را داریم.

یورو

انتظار میرود که منطقه یورو نیز بعد از هفته نسبتا شلوغ پیش، حالا هفته ی آرامتری را در بخش دادهها تجربه کند. هفته ی پیش گزارش های CPI منتشر شدند و اغلب کاهشی بودند و چون فعالان بازار شرطبندیهای کاهش نرخ خود را افزایش دادند این مسئله به یورو فشار کاهشی اورد. حالا این هفته دادههای فاینال PMI، PPi و خردهفروشیها منتشر خواهند شد. امروز دوشنبه دوم سپتامبر، PMI های فاینال المان اسپانیا و فرانسه بهتر از انتظار آمد و همین سبب شد پس از سه روز متوالی کاهش یورو شاهد رشد این ارز در مقابل دلار و تقریبا تمام کراس ها باشیم.

در ادامه ی هفته بیش از هرچیز دیگر این داده های NFP ایالات متحده است که می تواند مارکت را تکان دهد.

انگلستان

این هفته انگلستان داده های تاثیرگذار زیادی ندارد و PMI هایی که نهایی هستند و انتظار تغییری از انها وجود ندارد نمی تواند مارکت را تکان دهد. گزارش خردهفروشی سالانه BRC در روز سه شنبه منتشر میشود در حالی که پیشبینی هم برای ان گزارش نشده است. جلسات گزارش سیاست پولی هم روز چهار شنبه منتشر می شود که معامله گران به دنبال یافتن دیدگاه های جدید اعضا درباره اینده خواهند بود.

سوییس

این هفته روز سه شنبه سوییس داده های CPI را دارد که انتظار می رود با رشد مواجه شود پس از آن هم داده های GDP را دارد که انتظار داریم در 0.5 ثابت بماند. این داده ها نشان می دهد که باید فرانک در مسیر قوی شدن ادامه دهد. ولی این تمام ماجرا نیست و هرگونه اثری از گزارش ها می تواند موقتی باشد چرا که مسئله ی ریسک جهانی و روند تورم دنیا بیش از پیش می تواند در حرکت فرانک سوییس موثر باشد.

بازارهای آسیا و اقیانوسیه

در آسیا، هفته پیش رو یک هفته شلوغ با موجی از انتشار تورم از سوی اقتصادهای کوچکتر است. با این حال، مناطق اصلی مورد علاقه سرمایه گذارها احتمالاً داده های استرالیا، چین و ژاپن خواهد بود.

ژاپن

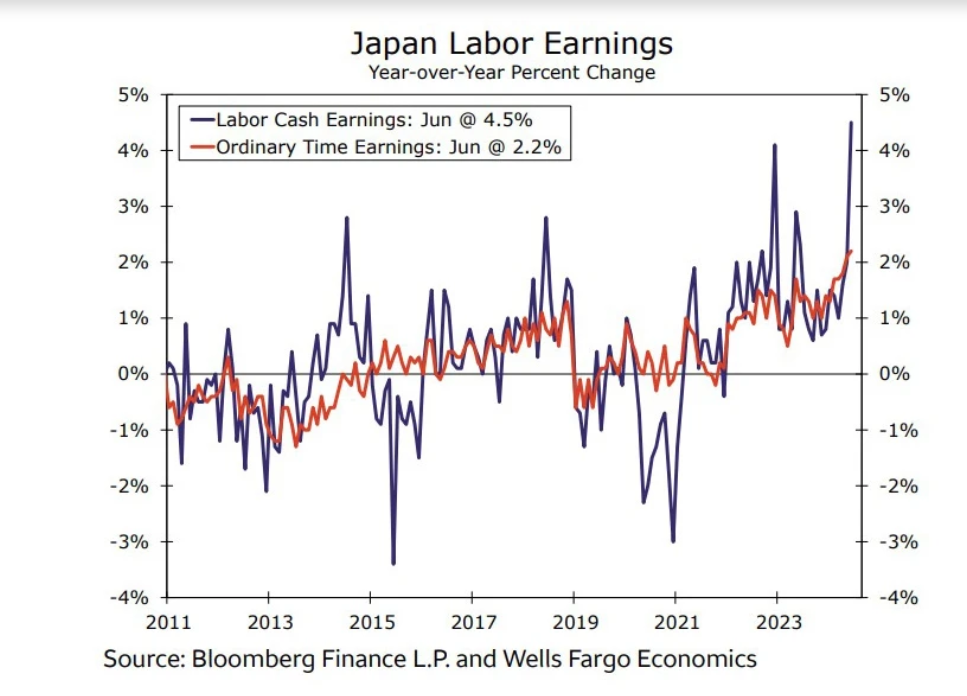

دادههای ژاپنی همچنان بهبود مییابد و زمینه را برای ادامه افزایش نرخ بهره توسط بانک ژاپن (BoJ) فراهم میکند. ژاپن در هفته پیش رو داده های مربوط به مخارج سرمایه، درآمد نیروی کار و مخارج خانوار را به اشتراک می گذارد که انتظار می رود همه نشان دهنده بهبود اقتصادی باشد. انتظار میرفت که مخارج سرمایهای در سهماهه دوم سال ۲۰۲۴ که امروز صبح منتشر شد به میزان ۱۰ درصد رشد کند که به لطف سرمایهگذاریهای بیشتر در حملونقل و فناوری اطلاعات، اما اگرچه از ۶.۸ % در سهماهه اول خیلی بیشتر است ولی کمتر از انتظار بود و فقط به 7.4% رسید. اگر درآمد نیروی کار و مخارج خانوار در ماه جولای بهتر شود و درآمد نقدی واقعی برای دومین ماه متوالی افزایش یابد. این باید به افزایش هزینههای خانوار کمک کند و از تلاشهای بانک ژاپن برای تعدیل سیاستهایش حمایت کند.

در این هفته شاهد انتشار دادههای دستمزد ماهانه نیروی کار ژاپن برای ماه جولای خواهیم بود. این دادهها در سال گذشته برای فراهم کردن بستر عادیسازی سیاستهای پولی بانک مرکزی ژاپن (BoJ) اهمیت بیشتری داشتند. پس از اینکه اتحادیههای کارگری ژاپن از یک افزایش دستمزد تاریخی برای سال مالی ۲۰۲۴ خبر داد، اکنون توجه ها به چگونگی تغییرات چرخه “دستمزد-قیمت” معطوف شده است. با توجه به بهبود بهبود تحرکات رشد دستمزدها، افزایش فعالیت اقتصادی و قرار داشتن تورم در سطوح بالا همچنان می توان به انقباض بیشتر توسط BoJ امید داشت. البته به دلیل نوسان شدید وارده بر بازارها در ابتدای ماه آگوست، انتظار می رود این رویکرد تدریجی برای پیشبرد چرخه انقباضی، در نشست های ژانویه و آوریل ۲۰۲۵ ادامه پیدا کند.

استرالیا

به دنبال تعدیل تورم استرالیا در این هفته، داده های تولید ناخالص داخلی اکنون در کانون توجه قرار خواهند گرفت. برخلاف بسیاری از همتایان خود، بانک مرکزی استرالیا در واقع با چالشهایی در مورد افزایش بیشتر نرخ ها به جای کاهش نرخ ها دست و پنجه نرم کرده است. بنابراین مهمترین دیتای هفته برای استرالیا GDP است که روز چهارشنبه منتشر می شود. تولید ناخالص داخلی که نشان می دهد اقتصاد خنک کننده به شدت مورد نیاز RBA است و بنابراین می تواند نگرانی های مربوط به افزایش بیشتر نرخ ها را کاهش دهد.

اعداد رسمی PMI چین که روز شنبه توسط اداره ملی آمار منتشر شد نشان داد که PMI تولید آگوست، بر خلاف انتظار کاهش داشت و از و فقط کمی از 49.4 به 49.1 رسید. و در بخش غیر تولیدی هم برخلاف انتظار کاهشی که وجود داشت شاهد اندکی افزایش از 50.2 به 50.3 بودیم. این مسئله به همراه داده های نسبتا خوب بامداد امروز سبب اندکی رشد در بازگشایی بازار در امروز شد. روز چهارشنبه Caixin PMI چین منتشر خواهد شد و باید بینش بیشتری در مورد عملکرد اقتصاد چین و تقاضای بالقوه برای مواد خام در سه ماهه چهارم ارائه دهد.

صحبتهای خانم بولاک در روز پنجشنبه هم می تواند برای بازار مهم باشد.

نیوزیلند

این هفته هم نیوزیلند داده های زیادی برای ارائه ندارد و بیش از هرچیزی متاثر از داده های چین، استرالیا و امریکا و در نهایت شرایط ریسک جهانی خواهد بود.