هفته ی شلوغ بانکهای مرکزی، از شرق تا غرب دور!

(Alphabet Soup–BOJ, EMU CPI, FOMC, BOE, US NFP)

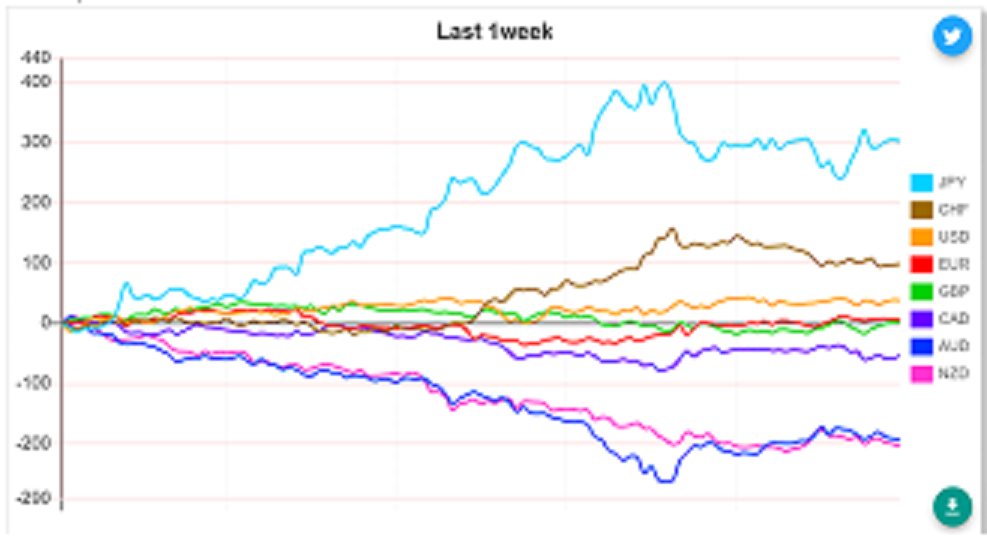

یک روایت دلار محور نشان می دهد که ارزش دلار در برابر بیشتر ارزهای G10 هفته گذشته افزایش یافت. با این حال، دلار، فعال ترین ارز مورد معامله، احتمالاً محرک اصلی در روزهای اخیر نبوده است. در عوض، به نظر می رسد که باز شدن معاملات حمل و نقل، محرک بسیاری از اقدامات قیمت باشد. ین با بازده پایین و فرانک سوئیس تنها ارزهای G10 بودند که در برابر دلار آمریکا افزایش یافتند. دلار استرالیا و نیوزلند بدترین عملکرد را داشتند و هفته گذشته تقریباً 2 درصد در برابر دلار آمریکا از دست دادند.

ایالات متحده:

دو رویدادی که به نظر می رسد بازار در هفته پیش رو بسیار حساس است: جلسه FOMC و گزارش اشتغال ماهانه است. این جلسه فدرال رزرو یکی از مواردی است که آنچه می گویند احتمالا مهمتر از آنچه انجام می دهند است. چون احتمالا فدرال رزرو کاری نخواهد کرد. به نظر می رسد این اتفاق نظر وجود دارد که با وجود اینکه اطمینان به اینکه تورم در مسیر پایداری برای بازگشت به هدف خود قرار دارد بهبود یافته است، اما هنوز کاملاً کافی نیست. اجماع قوی برای کاهش در ماه سپتامبر است. نه اظهارات اعضای فدرال رزرو و نه خرده فروشی و نه تولید صنعتی قوی تر از حد انتظار، بازار را مجبور به تجدید نظر نکرد. به دنبال کتاب بژ، بیانیه FOMC احتمالاً تصدیق می کند که رشد در حال تعدیل است، حتی اگر فعالیت اقتصادی در سه ماهه دوم شتاب گرفته باشد. همچنین به نظر می رسد احتمالاً کاهش متوسطی در رشد مشاغل تشخیص داده شود. در ماه ژوئن، این کمیته در متن بیانیه اشاره داشت که “پیشرفت کمی نسبت به هدف تورم 2 درصدی کمیته وجود داشته است.” می تواند با حذف عبارت “پیشرفت کم” به نظر بازار نزدیک شود. این بیانیه همچنین میتواند آخرین جمله بند دوم را که در مورد ریسک بحث میکند، اصلاح کند: “چشمانداز اقتصادی نامشخص است و کمیته همچنان به ریسکهای تورمی توجه زیادی دارد.” با توجه به اظهارنظرهای مختلف در مورد خطرات حرکت به سمت تعادل، از جمله خود بیانیه، می تواند توجه بیش از حد به “تورم” را کاهش دهد. نکته کلیدی این است که بیانیه و کنفرانس مطبوعاتی پاول، بعید است که اجماع بازار برای کاهش نرخ بهره را تغییر دهد مگر اینکه اشاره ی مستقیم وصریحی به زمان کاهش نرخ بشود.

از طرف دیگر هم گزارش های مشاغل، نشان می دهد که بازار کار در حال کاهش است. چیزی که مهم است سرعت این کاهش است. به عنوان مثال، مطالبات هفتگی بیمه بیکاری در بالاترین حد در سال قرار دارد تعداد بیکاری طولانی مدت (27+ هفته) به شدت افزایش یافته است. این هفته هم انتظار می رود از 235 به 239 افزایش یابد. گزارش ADP بعد از دو ماه کاهشی انتظار می رود که از 150 هزار به 160 هزار افزایش داشته باشد.

ولی حقوق و دستمزد غیرکشاورزی (NFP) ولی در سه ماهه دوم به طور متوسط 177 هزار افزایش خواهد یافت که نسبت به ماه پیش کاهش چشمگیری دارد.

شاخص دلار مقاومت را در 104.50 شکست اما نتوانست بالاتر از آن بسته شود و در محدوده تثبیت کننده فرو رفته است. هفته را با تغییرات اندکی به پایان رساند و حول میانگین متحرک 200 روزه خود (~ 104.35) در نوسان است. شکستن محدوده 104.00-104.50 ممکن است به جهت فاز بعدی اشاره کند. موقعیت اندیکاتورهای حرکت حاکی از یک سوگیری صعودی است. کانادا:

بانک مرکزی کانادا در هفته گذشته برای دومین بار در سال جاری نرخ هدف خود را کاهش داد و اکنون 4.50 درصد است. توجه بازارها به سرعت به سپتامبر معطوف می شود و بازار سوآپ تا پایان سال دو کاهش دیگر را هم برای کانادا در نظر گرفته است. کانادا این هفته تولید ناخالص داخلی ماه می را گزارش می دهد. احتمالاً اقتصاد پس از 0.3 درصد در آوریل (معادل مارس) حدود 0.2 درصد رشد کرده است. به نظر می رسد که کلید تصمیم ماه سپتامبر در داده های تولید ناخالص داخلی نخواهد بود، مگر اینکه شوک قابل توجهی وارد شود. در واقع، پس از انقباض در نیمه دوم 2023، رشد امسال از سر گرفته شده است و رشد سه ماهه دوم احتمالاً حدود 1.5٪ خواهد بود(این در حالی است که شاهد 1.7٪ سالانه در سه ماهه اول بودیم). مهمتر از داده های این هفته، داده های اشتغال در 9 آگوست خواهد بود.

دلار آمریکا به دنبال کاهش نرخ ارز توسط بانک مرکزی کانادا به بالاترین حد خود در سال نزدیک به 1.3850 دلار آمریکا رسید. هدف صعودی بعدی، بالاترین رقم اواخر سال گذشته نزدیک به 1.39 دلار کانادا است. منطقه یورو:

لاگارد رئیس بانک مرکزی اروپا در کنفرانس مطبوعاتی اخیر گفت که “درها” برای نشست سپتامبر برای تاکید بر عدم وجود توافق کاملا باز است و تصمیم آن به داده های دریافتی که شامل پیش بینی های اقتصادی به روز شده در آن زمان است، بستگی دارد. این خود نوعی هدایت رو به جلو است. این هفته، اولین برآورد تولید ناخالص داخلی سه ماهه دوم گزارش خواهد شد. رشد سه ماهه احتمالاً 0.2٪ -0.3٪ پس از 0.3٪ در Q1 سال 2024 است این رشد در نیمه دوم سال 2023 ثابت بود. این داده تعیین کننده برای بانک مرکزی اروپا نخواهد بود. روز سه شنبه تورم CPI آلمان منتشر می شود که انتظار افزایش داریم.روز چهارشنبه هم تورم اروپا منتشر می شود. در این مورد انتظار کاهش داریم. ECBگزارش CPI دیگری را قبل از تشکیل جلسه در سپتامبر در دست خواهد داشت.

در سه ماه گذشته ما سه داده ی بالاتر از انتظار را داشتیم و اگر این بار هم بالاتر از انتظار باشیم، این حس را القا می کند که پیشرفت به سمت هدف تورم متوقف شده است. در صورت چنین شوکی می توان انتظار قوی شدن یورو را داشت.

یورو نزدیک به 1.0825 دلار حمایت شد، اما نتوانست خیلی بیشتر از 1 دلار را بازیابی کند. بریتانیا:

بانک مرکزی انگلیس در اول آگوست تشکیل جلسه می دهد. نظرسنجی بلومبرگ از اقتصاددانان نشان داد که تقریباً 80 درصد انتظار کاهش دارند، اما بازار سوآپ تقریباً 45٪ احتمال کاهش دارد و این کاهش حتی تا ماه نوامبر به طور کامل قیمت گذاری نشده است. با این حال، قیمت گذاری با کمی بیش از 90 درصد احتمال دو پله کاهش در سال جاری را دارد. با نگاهی دورتر، بازار با اطمینان بالایی قیمت گذاری می کند که کاهش دو پله دیگر در نیمه اول سال 2025 است. منحنی 2 تا 10 ساله بریتانیا در اوایل جولای 2023 حدود 90 bp معکوس شد و از آن زمان به بعد روند تندتری داشت. در واقع، طی هفت هفته متوالی گذشته شیب بیشتری داشته و در ابتدای این ماه شیب مثبتی پیدا کرده است.

کراس GBPUSD از طریق حمایت که پیشبینی میکردیم نزدیک به 1.2880 دلار متوقف شد، اگرچه فروش بعدی به منطقه 1.2850 دلار محدود شد. سوییس:

این هفته روز جمعه سوییس گزارش تورم CPI ماهانه را منتشر می کند، انتظار داریم از 0 به -0.2 کاهش یابد. مارکت انتظار کاهش تورم را از سوییس داشت ولی اگر این کاهش بیش از انتظار باشد موجب ضعف شدید فرانک خواهد بود و در صورتی که سورپرایز افزایشی داشته باشد انتظار داریم فرانک شوک افزایشی داشته باشد. ژاپن:

چند ساعت قبل از پایان جلسه FOMC در 31 جولای، بانک مرکزی ژاپن نتایج جلسه خود را اعلام خواهد کرد. دو عنصر کلیدی در تصمیم گیری آن وجود دارد. اول برنامه های خرید اوراق قرضه آن است که در حال حاضر، حدود 6 تریلیون ین در ماه (حدود 38 میلیارد دلار) خریداری می کند که تقریباً همان مبلغی است که از دارایی های عظیمش سررسید می شود. بانک ژاپن BOJ اعلام کرده است که قصد خود را اعلام خواهد کرد. به نظر میرسد وارد فاز «انقباض کمی» خواهد شد، چرا که بانک مرکزی کل سررسید را جایگزین نمیکنند و اجازه میدهند ترازنامه کوچک شود. در حالی که این گام مهمی به سمت عادیسازی است، نرخ ارز ممکن است نسبت به آنچه که BOJ با نرخ بهره انجام می دهد حساس تر باشد. بانک ژاپن این اواخر مداخلات زیادی در بازار انجام داده که با توجه به ماهیت پنهان عملیات اخیر، شاهد قوی شدن ین بودیم. با توجه به انقباض احتمالی و احتمال افزایش نرخ بهره، انتظار داریم این مداخلات کمتر شود.

به لحاظ تکنیکال من فکر می کنم که باید به محدوده ی 151 به شدت توجه داشت و احتمالا منتظر یک حمایت در این محدوده باشیم.

چین:

به نظر میرسد بسیاری از ناظران، دیدگاهی نامتقارن از دادههای چینی دارند. اگر قویتر از حد انتظار باشد، نمیتواند درست باشد و اگر ضعیف باشد، دلیل بیشتری بر ضرورت اصلاح عمده است. این برای PMI جولای که روز چهارشنبه منتشر می شود هم صدق میکند. با این حال، به نظر می رسد بسیاری از مقامات چینی نیاز به اقدامات مشخص برای تقویت تقاضای داخلی (که مقوله ای گسترده تر از مصرف است) را درک کرده اند. کاهش نرخ 10 پله ای در ابتدای هفته گذشته و به دنبال آن کاهش مشابه در نرخ وام های اصلی بیشتر نمادین است تا اساسی. اقدامات بیشتری احتمالاً در راه است، و مانند همیشه، اجرا همان جایی است که بازار را خسته می کند. استرالیا:

در حالی که بانک کانادا در بین بانکهای مرکزی یکی از بدبینترین بانکهای مرکزی است، بانک مرکزی استرالیا بهعنوان جنگطلبترین بانکها شناخته میشود. بازارهای سواپ شاهد اولین کاهش RBA در اواسط سال آینده هستند.

در اوایل این ماه، یک روز پس از رسیدن دلار استرالیا به نزدیکی 0.6800 دلار، یعنی بالاترین سطح شش ماهه، به پایین ترین سطح دو ماه اخیر خود رسید. این هفته روز چهار شنبه استرالیا CPI سه ماهه دوم را گزارش می کند و این ریسک پس از افزایش بیش از انتظار در سه ماهه اول 2024، احتمالا این فصل هم به اندازه ی فصل قبل افزایش مییابد. بانک RBA در ماه مه هم 3.8% را پیش بینی کرده است. این افزایش می تواند موجب حفظ مواضع هاوکیش بانک رزرو باشد. استرالیا همان روز، فروش خرده فروشی را هم گزارش می دهد. انتظار کاهش را داریم و این می تواند کمی تاثیر تورم را خنثی کند.

دلار استرالیا با کاهش معاملات انتقالی ین، ضعیف شد و برای 9 جلسه متوالی در برابر دلار آمریکا کاهش یافت. در آن اسلاید 9 روزه، استرالیا 4 درصد (تقریبا سه سنت) افت کرد. نیوزیلند:

نیوزیلند این هفته در تقویم اقتصادی رویداد قابل توجهی ندارد و مثل هفته ی گذشته احتمالا دنباله رو استرالیا خواهد بود.