ترکیبی از گزارش مشاغل آمریکا در سپتامبر قویتر از حد انتظار و تورم کمی قویتر، سبب شد احتمال اقدام سریع فدرال رزرو را کاهش داد و در نتیجه بازدهی اوراق و دلار آمریکا را افزایش داد. در هفته ای که گذشت چندین نفر از مقامات فدرال رزرو صحبت کردند و به نظر نمی رسید که گزارش های اشتغال یا حتی تورم، آنقدر که بر بازار سرمایه تأثیر گذاشته است، دیدگاه ها را تغییر داده باشد. خلاصه پیشبینیهای اقتصادی سپتامبر پیشبینی متوسط (و 10 مقام) را نشان میدهد که 50 واحد کاهش(دو پله کاهش) در سه ماهه چهارم را مناسب دانسته اند، اما هفت نفر فکر میکردند که تنها یک چهارم واحد(یک پله) کاهش داشته باشد.

پس از اینکه مشاغل ایالات متحده و داده های قیمت مصرفکننده در هفته ی گذشته بازار را تحت تاثیر قرار دادند، در روزهای آینده توجه معامله گران به اروپا معطوف خواهد شد. نکته مهم این منطقه جلسه بانک مرکزی اروپا است که به احتمال زیاد پس از کاهش در سپتامبر منجر به کاهش متوالی خواهد شد. در حالی که اعضای داویش برای یک پله کاهش اصرار داشتند، ولی قرائت CPI زیر 2 درصد تعادل را تغییر داد.

انتظارات بازار برای سیاست بانک انگلستان از گزارش اشتغال انگلستان و CPI/PPI سرنخ میگیرد. کند شدن رشد درآمد و گزارش ملایمتر CPI، از جمله خدمات، و به دنبال آن کاهش شدید خردهفروشی، ممکن است گمانهزنیها در مورد کاهش نرخ بهره در نوامبر و دسامبر را تقویت کند.

ایالات متحده به اقتصاددانان کمک می کند تا پیش بینی های تولید ناخالص داخلی سه ماهه سوم را به خوبی تنظیم کنند. پس از گزارش خرده فروشی و تولید صنعتی در 17 اکتبر، ردیاب GDP فدرال رزرو آتلانتا به روز خواهد شدکه با نسخه فدرال رزرو نیویورک همگرا شده اند: 3.1٪ – 3.2٪. میانگین پیش بینی اقتصاددانان مورد نظر بلومبرگ 2.1 درصد بود. پکن وعده اقدامات جدیدی را داده که ظاهراً با هدف بخش املاک و دولتهای محلی انجام میشود، در حالی که جزییات را در نظر نمیگیرد.

ایالات متحده:

دادههای این هفته پیامدهای سیاستی دادههای اشتغال ایالات متحده یا CPI را ندارند. آنچه در این هفته مهم است، تنظیم انتظارات برای رشد سه ماهه سوم است که همچنان بالاتر از نرخی است که فدرال رزرو به عنوان نرخ بلندمدت غیرتورمی در نظر می گیرد. اگرچه رشد اعتبار مصرف کننده کند شده است، و معیارهای مختلف سطوح استرس بدهی خانوارها بالا رفته است، مصرف کننده ایالات متحده همچنان در حال خرید است. فروش خرده فروشی در سپتامبر احتمالاً با افزایش فروش خودرو کاهش یافته است، در حالی که تولیدات صنعتی احتمالاً پس از جهش 0.8 درصدی در ماه آگوست کاهش یافته است. به طور مشابه، شروع ساخت مسکن که در ماه اگوست 9.6 درصد افزایش یافت، حالا احتمالاً نرم شده است. گزارشهای اقتصادی این هفته بعید است که همگرایی بازار با دستورالعمل فدرال رزرو مبنی بر کاهش ۲۵ واحدی نرخ بهره در ماه نوامبر را مختل کنند. سیاست هنوز به سمت کاهش نرخ بهره است هرچند تعیین اندازه دقیق آن دشوار و مورد اختلاف است. با توجه به داده های متغیر، تنظیمات سیاست پولی بسته به شرایط اقتصادی احتمالی، یک پله یا بیشتر خواهد بود که تشخیص GDP و داده های مشاغل بعدی در تعیین آن تاثیرگذار خواهد بود.

باهم تقویم اقتصادی این هفته را هم بررسی می کنیم. این هفته با سخنرانی های پی در پی اعضای فدرال رزرو آغاز می شود: روز دوشنبه کاشکاری و والر و روز سه شنبه کاشکاری و دالی و کوگلر سخنرانی دارند و پنجشنبه گولزبی و جمعه مجدد والر صحبت خواهند داشت.

روز سه شنبه شاخص تولید امپایر استیت را داریم که پس از رشد چشمگیر ماه پیش انتظار داریم این ماه کاهش چشمگیری داشته باشد.

روز چهارشنبه گزارش خرده فروشی منتشر می شود: انتظار می رود پس از کاهش ماه گذشته در core حالا این ماه در 0.1 تثبیت بدهد و در هدلاین پس از کاهش بهتر از انتظار ماه گذشته حالا انتظار می رود شاهد بهبود از 0.1 به 0.3% را باشیم.

گزارش مدعیان بیکاری که در هفته ی گذشته سورپرایز افزایشی چشمگیری داشت انتظار می رود این هفته کاهش یابد و از 258هزار به 241 هزار نفر برسد.

شاخص تولید فیلادلفیای فدرال رزرو هم در همین روز منتشر می شود. انتظار رشد از این دیتا داریم، این گزارش به صورت نوسانی بوده در ماههای اخیر. روز جمعه هم مهمترین گزارشها مربوط به ساخت و ساز است.

شاخص دلار برای دومین هفته ی متوالی رشد داشت و نسبت به تست اواخر سپتامبر خود در منطقه 100، 3 درصد افزایش یافته است. دادههای قویتر مشاغل ایالات متحده و CPI شرکت به DXY کمک کرد تا حدود نیمی از پایینترین سطح خود از اوج اواخر ژوئن (کمی بالاتر از 106) را جبران کند. شکست 103.15 می تواند منطقه 103.75-104.00 را هدف قرار دهد. با این حال، اندیکاتورهای مومنتوم کشیده شده اند و شروع به بالا بودن می کنند. احتیاط در تعقیب DXY بالاتر توصیه می شود. حمایت اولیه نزدیک به 102.50 است.

کانادا:

هفته ی گذشته نه اولین کاهش نرخ بیکاری در کانادا و نه افزایش 112 هزار شغل تمام وقت، که بیشترین میزان از ماه می 2022 بود، مانع از افزایش زیان دلار کانادا قبل از تعطیلات آخر هفته برای هشتمین جلسه متوالی نشد. CPI سپتامبر آخرین داده مهم قبل از نشست بانک مرکزی کانادا در 23 اکتبر است. شکی وجود ندارد که بانک مرکزی چهارمین کاهش خود را در چرخه ای که در ژوئن آغاز شد انجام خواهد داد. مسئله این است که آیا می تواند با ایجاد یک کاهش 50 واحدی این کاهش را تسریع ببخشد یا نه. انتظارات برای کاهش 50 واحدی در 27 سپتامبر با احتمال 80 درصد به اوج خود رسید. اما پس از داده های اشتغال، کمی تغییر کرد، و اگر چیزی بود، کمی بیشتر به نفع حرکت 50 واحدی بود.

گزارش CPI در سپتامبر 2023 به 0.1% کاهش یافت و انتظار می رود در ماه گذشته 0.2% کاهش یابد، که باعث می شود نرخ سالانه به زیر 2.0٪ کاهش یابد. تورم کانادا در ماه های اخیر به شدت کاهش یافته است. در نظر بگیرید که در ژانویه 2.9 درصد نسبت به مدت مشابه سال قبل بود و در ماه مه همچنان وجود دارد. در ماه اگوست به 2.0 درصد کاهش یافت. در سه ماه منتهی به آگوست، CPI کانادا با سرعت سالانه کمتر از 0.5٪ افزایش یافت. در چهار ماه آخر سال 2023، CPI کانادا ثابت بود. با این حال، بانک مرکزی به تورم اصلی وزن بیشتری می دهد. میانگین سالانه اصلی و معیارهای کاهشی با 0.3٪ -0.4٪ در سه ماه گذشته کاهش یافته و به 2.3٪ -2.4٪ رسیده است، اما انتظار می رود در ماه گذشته ثابت بماند.

دلار کانادا در هفته گذشته با کاهش 1.35 درصدی در برابر دلار آمریکا بدترین ارز G10 را داشت. با این حال، این حرکت اغراق آمیز به نظر می رسد.

منطقه یورو:

بازار کاهش 25 واحدی در این سه ماهه بانک مرکزی اروپا را در نظر داشتند، خانم کریستین لاگارد، رئیس بانک مرکزی اروپا، و همکارانش هم در آخرین نشست خود از کاهش نرخ بهره در ماه اکتبر حمایت نکردند و فقط یک کاهش تا پایان سال را در نظر گرفتنند. تا اینکه گزارشهای تورم منتشر شد و تعدیل سریع فشار قیمتها را نسبت به پیشبینیها نشان داد و بیانگر این موضوع شد که انگیزههای اقتصادی همچنان ضعیف هستند. چهار عضو بزرگ ناحیه یورو اعلام کردند که در ماه سپتامبر تورم مصرف کننده به مقداری کمتر از 2 درصد کاهش یافتند. قرائت کل اولیه هم 1.8٪ بود. این امر موجب گمانه زنی ها در مورد کاهش این هفته پس از کاهش سه ماهه دوم نرخ بهره در ماه گذشته شد.

تقویم اقتصادی این هفته ی اروپا روز سه شنبه با احساسات اقتصادی ZEW آلمان شروع می شود که انتظار می رود بعد از دو ماه کاهش این ماه افزایش داشته باشد. گزارشهای تورمی نهایی این هفته هم چندان تاثیری در مارکت نخواهد داشت.

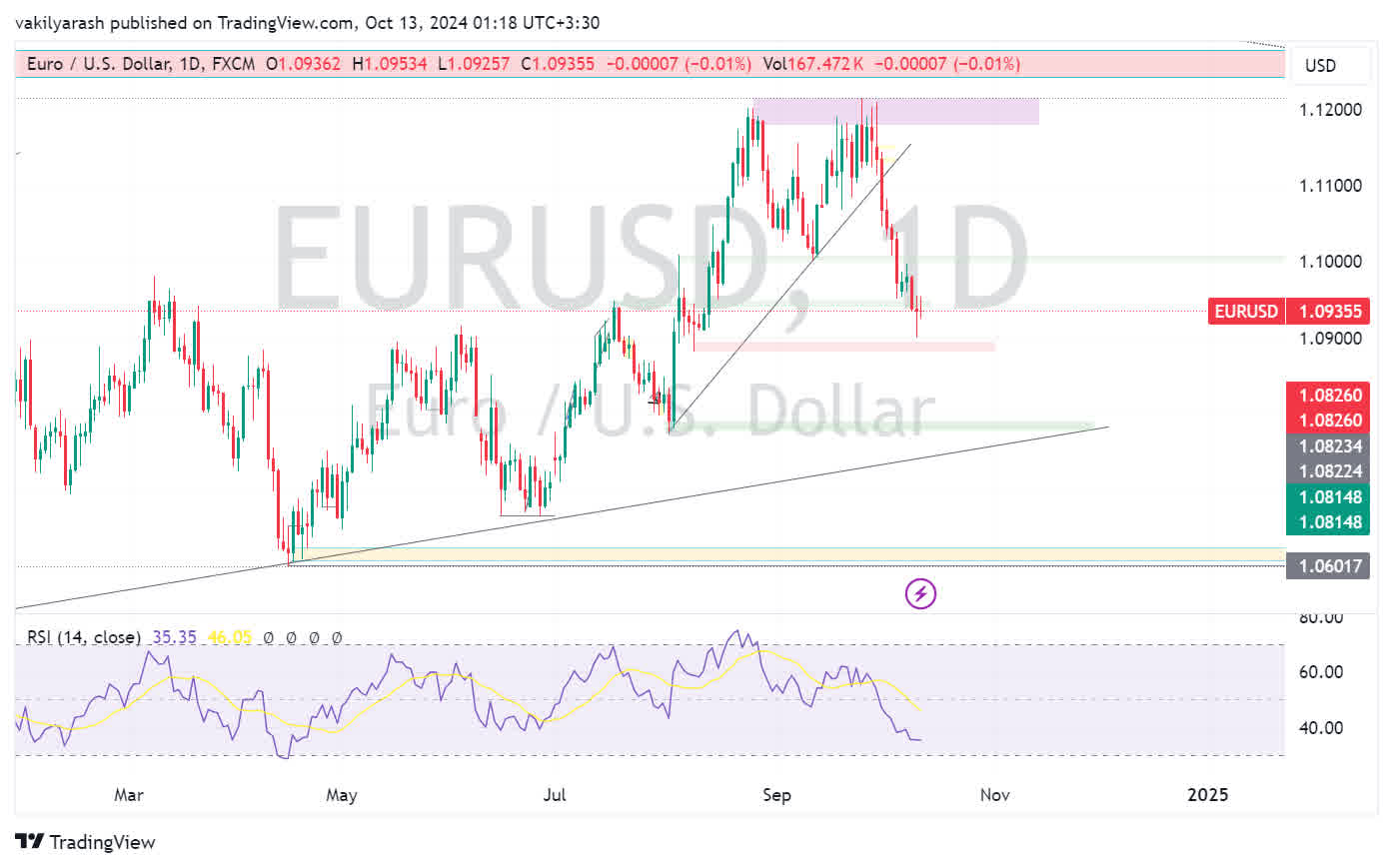

یورو در هفته ی گذشته برای دومین هفته ی پیاپی مقابل دلار ضعیف شد. یورو در 10 اکتبر نزدیک به 1.09 دلار حمایت شد و جهش بعدی به کمی بیش از نیم سنت محدود شد. شکست 1.09 دلار منطقه 1.0875 تا80 دلار را هدف قرار می دهد، اما قیمت دو برابری در حدود 1.12 دلار دارای هدف اندازه گیری 1.08 دلار است. یورو در حال حاضر سه سنت عقب نشینی کرده است و شاخص های حرکت در حال افزایش هستند. چیزی که به ما اطمینان داد که منطقه 1.12 دلاری قرار است حفظ شود، این بود که اختلاف بازدهی اوراق دو ساله ایالات متحده نسبت به آلمان در حال افزایش است و این امر حمایت از دلار را ثابت می کند. اکنون، برعکس در حال تحقق است، بازدهی اوراق ایالات متحده در حال کاهش است. در سه جلسه از چهار جلسه گذشته یورو کاهش یافته است. با این حال، منطقه 1.10 دلاری باید شکسته شود تا هر چیزی مهم از دیدگاه تکنیکال نشان داده شود.

بریتانیا:

هفته مهمی برای داده های بریتانیا است. به نظر می رسد که دو داده مهم بیشترین وزن را نیز بر روی علاقه بازار می گذارند. اولین مورد، در 15 اکتبر، به روز رسانی گزارش بازار کار است. به نظر می رسد که برای بسیاری از مقامات بانک مرکزی این واقعیت که حقوق و دستمزد انگلستان تا ماه اگوست 24.5 هزار کاهش یافته است (در مقایسه با افزایش 271 هزار نفری در هشت ماهه اول سال 2023) نسبت به میانگین درآمد هفتگی هنوز شرکتی (5.1 درصد سه) اهمیت کمتری دارد. ماه ها نسبت به سال گذشته، به استثنای پرداخت های پاداش، بنابراین،

انتظار داریم که مشاغل از 23700 به 20200 کاهش یابد. همچنین دستمزد ساعتی از 4 به 3.8% کاهش یابد. این روند در سه ماه گذشته کاملا کاهشی بوده است. و از یک سال گذشته از 8.5 به این مقدار رسیده است. نرخ بیکاری هم انتظار می رود این ماه تثبیت شود در 4.1 و تغییر نکند. چنین شرایطی می تواند تضمین کننده ی کاهش تورم در آینده باشد. ولی توجه به تورم مصرف کننده می تواند این دیدگاه را تقویت کند. تورم مصرف کننده ی ماه اگوست انتظار می رود کاهش یابد و از 2.2 به 1.9 درصد برسد.

با این حال، با توجه به اثر پایه (CPI ثابت) ممکن است این داده برای چند ماه آینده کاهشی باشد. لذا بازار همچنان از کاهش نرخ BOE در ماه آینده مطمئن است (+90 %) و به سمت کاهش در دسامبر نیز متمایل است (55%).

پوند تقریباً 4.2 سنت از اوج اواخر سپتامبر (~ 1.3435 دلار) به پایین ترین سطح 10 اکتبر (~ 1.3020 دلار) سقوط کرد. تمایلاتی برای حرکت بالاتر از 1.3000 دلار پیدا کرد، اما روند صعودی هنوز قانع کننده نبوده است. باید دوباره در بالای حدود 1.3120 دلار ظاهر شود تا احتمال اینکه یک پایین واقعی وجود داشته باشد، افزایش یابد. اندیکاتورهای حرکت بیش از حد فروخته می شوند. مراقب الگوی معکوس باشید. با این حال، نمی توان یک گام دیگر را به طور کامل رد کرد.

سوئیس:

این هفته تورم تولید کننده ی سوییس روز دو شنبه منتشر می شود. انتظار می رود از 0.2 به 0.1 کاهش یابد. تورم کاهشی سوئیس و روند کاهش نرخ بهره ی بانک ملی سوییس فرانک را به سمت ضعف می برد ولی ماهیت ارز امن باعث می شود که در ریسک گریزی ها فرانک قوی شود. تا زمانی که ریسک گریزی است فرانک قوی می شود و با ریسک پذیری فرانک ضعیف خواهد شد.

ژاپن:

دولت جدید در حال تهیه یک بسته مالی است که ظاهراً با هدف کاهش تأثیر افزایش قیمتها بر خانوارها است، در عین حال، در مورد نیاز به افزایش بیشتر نرخها به شدت احتیاط میکند. CPI سپتامبر در پایان هفته گزارش خواهد شد، اما تاثیر زیادی بر انتظارات نخواهد داشت. اولاً، اقتصاددانان و بانک مرکزی ژاپن می دانند که شاخص قیمت مصرف کننده توکیو که چند هفته پیش منتشر شد، حاوی سیگنال مهمی است. قیمتهای هدلاین تعدیل شد، اما معیاری که انرژی و همچنین مواد غذایی تازه را حذف میکند، بدون تغییر باقی ماند. دوم، انتخابات زودهنگام چند روز مانده به نشست 30 تا 31 اکتبر BOJ است. Ueda، رئیس BOJ محتاط به نظر میرسد و با توجه به عدم تمایل به غافلگیری مجدد بازار (پس از واکنش چشمگیر به تصمیم ماه ژوئیه برای افزایش و شروعQT) تردیدی وجود ندارد که این بازار همچنان پابرجا خواهد ماند. بسیاری از اقتصاددانان انتظارات خود را برای افزایش بعدی در سال 2025 افزایش می دهند.

به دنبال افزایش نرخ بهره آمریکا، دلار در برابر ین افزایش یافت. بازدهی 10 ساله خزانه داری در هفته گذشته افزایش یافت که چهارمین افزایش هفتگی متوالی بود و نزدیک به 4.12 درصد به بالاترین سطح خود از پایان جولای رسید. دلار آمریکا به 149.55 ین رسید، که بهترین سطح آن از 1 آگوست تاکنون است. پتانسیل صعودی به منطقه 150 تا 151 JPY گسترش می یابد، اما ممکن است برای غلبه بر شاخص های حرکت کشیده نیاز به بازدهی بالاتر در ایالات متحده داشته باشد. و بازدهی 10 ساله ایالات متحده نزدیک به 4.10٪ است و به نظر می رسد پتانسیل 4.15٪ -4.20٪ را دارد.

چین:

گزارشات اقتصادی چین در این هفته با شاخص CPI و PPI سپتامبر آغاز می شود که قبل از باز شدن بازارها در روز دوشنبه گزارش شد. انتظار میرفت که شاخص کل قیمت CPI در 0.6٪ ثابت بماند ولی به 0.4% کاهش یافت، در حالی که انتظار می رفت کاهش تورم احتمالاً در بین قیمتهای تولیدکننده عمیقتر شده باشد ولی این کاهش حتی از انتظارات هم بیشتر بود و به -2.8% رسید(-2.6٪ در مقابل -1.8٪)، که تأثیرات منفی بر سود صنعتی خواهد داشت. احتمالا این گزارش ها پس از بازگشایی بازار ریسک گریزی را القا خواهد کرد و به قوی شدن شاخص دلار هم کمک می کند. گزارش های بخش مسکن سپتامبر چین و تولید ناخالص داخلی سه ماهه سوم هم روز جمعه منتشر خواهد شد احتمال زیاد با کاهش رشد مواجه خواهیم بود با این حال، حتی رشد اندک خرده فروشی ها هم آن اهمیت زیادی برای مارکت نخواهد داشت. چیزی که مهم است حمایت چین است که باید به مارکت دنیا ثابت کند که این حمایتها تداوم خواهد داشت یا به عنوان یک مسکن موقتی از آن استفاده کرده است.

استرالیا

بازار همچنان در برابر سیگنال واضح بانک مرکزی مبنی بر بعید بودن کاهش نرخ بهره در سال جاری مقاومت می کند.

گزارش اشتغال سپتامبر در اوایل 17 اکتبر منتشر خواهد شد. تا ماه اگوست، 311 هزار شغل ایجاد شد (314 هزار شغل در هشت ماه اول سال 2023). ایجاد شغل تمام وقت حتی سریعتر از سال گذشته بوده است242هزار (در برابر 182 هزار) علیرغم رشد شغلی سالم، نرخ بیکاری بیشتر شده است (4.2٪ در جولای و آگوست)، زیرا نرخ مشارکت از 66.6٪ در ژانویه به 67.1٪ در آگوست افزایش یافته است. پس از گزارش مشاغل، گزارش مهم بعدی پیش از نشست RBA در 5 نوامبر، CPI سه ماهه (30 اکتبر) است. معکوس شدن افزایش در سه ماهه دوم (3.8٪ از 3.6٪) محتمل به نظر می رسد.

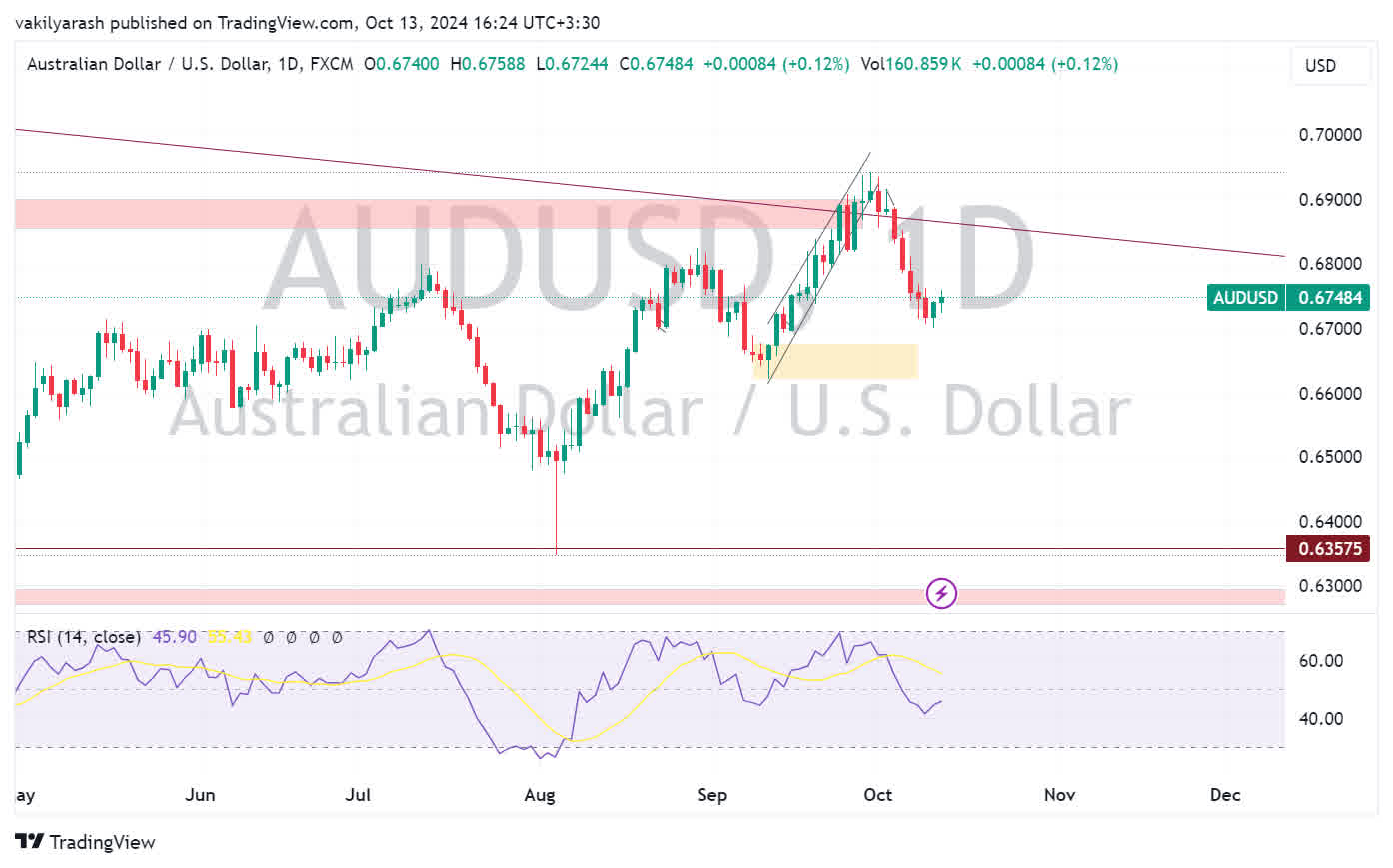

دلار استرالیا در 10 اکتبر 0.6700 دلار را حفظ کرد و قبل از آخر هفته و “توضیحات” چین در 12 اکتبر به کمی بیش از 0.6760 دلار بهبود یافت. با این حال، همچنان پابرجاست، حرکت به بالای 0.6775 دلار سازنده خواهد بود و مقاومت قوی تری ممکن است توسط باند 0.6800-0.6815 دلار ارائه شود.

نیوزیلند

نیوزیلند هم این هفته دادههای تورم مصرفکننده خود را منتشر می کند. دادههای CPI برای سهماهه سوم روز چهارشنبه گزارش میشود و میتواند میزان کاهش بعدی نرخ بهره توسط بانک مرکزی نیوزیلند را تعیین کند. سیاستگذاران بانک مرکزی نیوزیلند در نشست اکتبر نرخ بهره را 0.5 درصد کاهش دادند و انتظار میرود در ماه نوامبر نیز چنین کاهشی رخ دهد. با این وجود، با فاصله طولانی بین نشستهای پولی نوامبر و فوریه بانک مرکزی نیوزیلند، سرمایهگذاران ممکن است شروع به قیمتگذاری کاهش بزرگتر 0.75 درصدی کنند؛ البته، اگر دادههای سهماهه سوم نشاندهنده کاهش تورم بیشتر از حد پیشبینی باشد و به محدوده هدف 1 الی 3 درصد بانک مرکزی نیوزیلند سقوط کند.

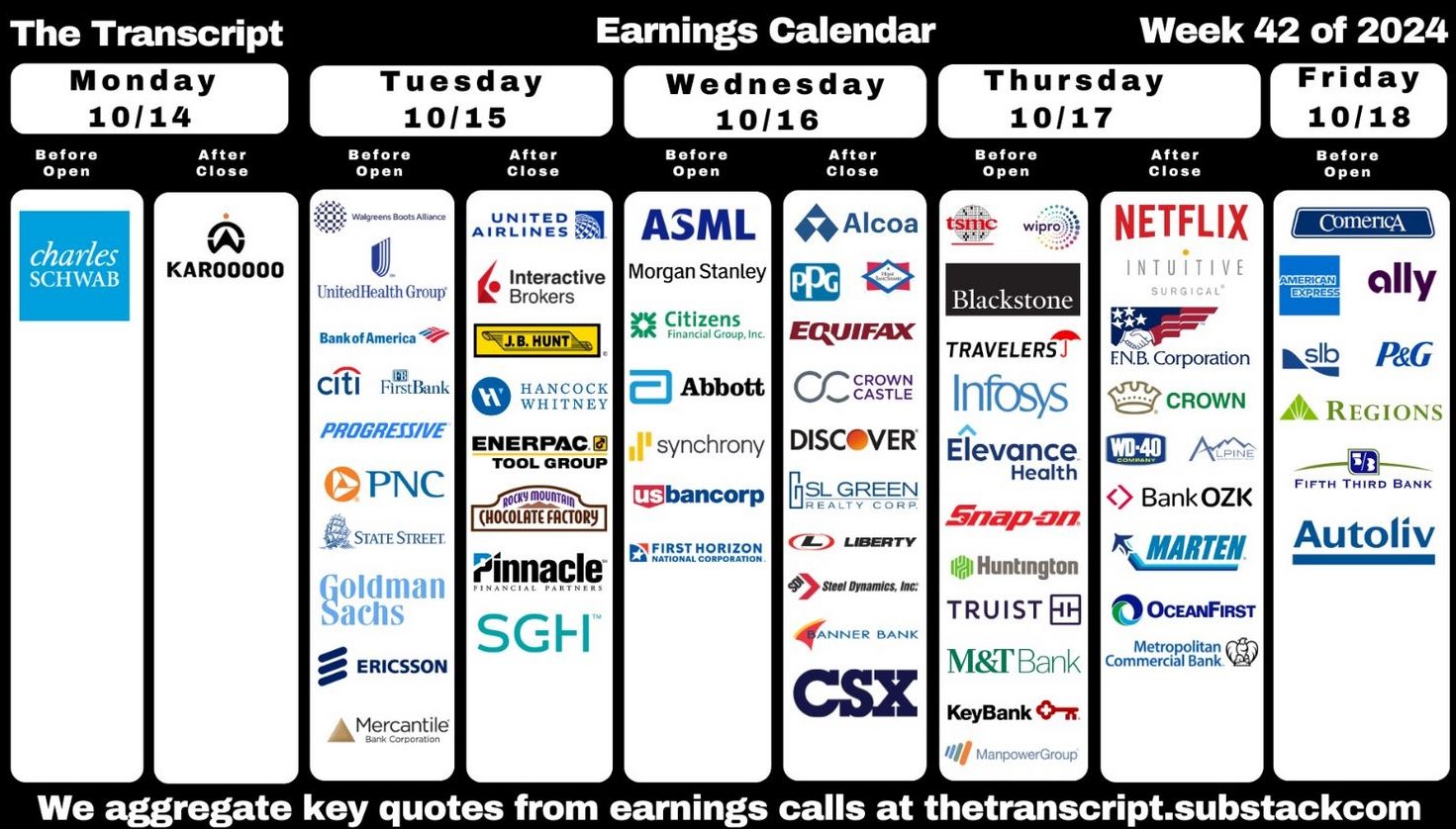

گزارشهای درآمدزایی شرکتها

این هفته شاهد انتشار گزارشهای درآمدزایی شرکتهای مهمی خواهیم بود که می تواند روی مارکت اثرگذار باشند. یونایتدهلث گروپ، جانسون اند جانسون، نتفلیکس و گلدمن ساکس و مورگان استنلی مهمترین شرکتهایی هستند که این هفته گزارش های خودشان را منتشر می کنند.

نتایج فصل سوم امسال Q3 ازاین جهت اهمیت دارد که باید تأییدکننده ثبات رشد سود در شرکتهای بزرگ باشد. حالا که فدرال رزرو چرخه کاهش نرخ بهره ی خود را آغاز کرده انتظار میرود که اقتصاد با کاهش هزینهها رونق بیشتری بگیرد. این مسئله فرود نرم فدرال رزرو را تایید خواهد کرد.