محرکهای هفته: انتخابات آمریکا ، گزارش های PMI، اجلاس BRICS

دلار در برابر تمام ارزهای G10 هفته گذشته افزایش یافت، اما این به دلیل نرخ های بالاتر ایالات متحده نبود. در واقع، بازدهی 10 ساله خزانه داری ایالات متحده برای اولین بار در پنج هفته گذشته کاهش یافت.

بازده دو ساله برای اولین بار در سه هفته گذشته افزایش نیافت. به جای افزایش بازدهی های ایالات متحده، نرخ های چندین کشور دیگر کاهش یافت. نتیجه این بود که بازدهی 2 ساله ایالات متحده نسبت به آلمان برای چهارمین هفته متوالی افزایش یافت و اکنون بیشترین میزان از ژوئن است. بازدهی ایالات متحده نسبت به کانادا برای سومین هفته و ششمین هفته در هفت هفته گذشته افزایش یافت.

انتخابات ایالات متحده به عنوان یک عامل بسیار تاثیرگذار در حال نزدیک شدن است. سختی رقابت در این تاریخ حداکثر عدم اطمینان است. در بازار سرمایه، نوسان ریسک وجود دارد. در سیاست، ریسک تابعی از اعتبار (محتمل بودن چیزی) و توانایی (ممکن است چقدر قدرتمند باشد) است. در این چارچوب، ریسک سیاسی بر پیروزی ترامپ متمرکز شده است، که تصور می شود پیشنهاد تعرفه تهاجمی او در وهله اول به نفع دلار است، زیرا تعرفه های سراسری، انحراف ایالات متحده از دنیای تجارت آزاد مدیریت شده است. به عنوان شوک منفی برای شرکای تجاری ایالات متحده در نظر گرفته می شود. به نظر می رسد بحث بر سر این است که چقدر شوک بزرگ و میزان انتقام جویی چقدر است. با این حال، در هفته پیش رو، چهار نکته مهم وجود دارد:

- چین احتمالاً قبل از باز شدن بازار دوشنبه، نرخهای اولیه وام را کاهش خواهد داد.

- بانک کانادا احتمالاً پس از قرائت تورم زیر 2 درصد، نرخ بهره را 50 واحد کاهش خواهد داد.

- کتاب بژ فدرال رزرو، که پاول، رئیس فدرال رزرو، به ویژه در نقاط عطف، مانند ماه گذشته، بر آن تأکید کرده است.

- و PMI اولیه اکتبر.

ایالات متحده:

دو نوع داده در روزهای آینده وجود دارد: دادههای نظرسنجی برای ماه اکتبر (بررسیهای مختلف فدرال رزرو و PMI اولیه) و برخی از دادههای بخش مسکن اواخر سه ماهه سوم (فروش خانههای جدید و موجود، سفارشهای بادوام و کارخانه). اولین تخمین برای تولید ناخالص داخلی سه ماهه سوم در 30 اکتبر انجام می شود و بعید است که داده های این هفته تأثیر زیادی بر انتظارات داشته باشد. ردیاب تولید ناخالص داخلی آتلانتا فدرال رزرو برای تولید ناخالص داخلی سه ماهه سوم 3.4 درصد است و مدل فدرال نیویورک آن را 3 درصد نشان می دهد که همان میانه در آخرین نظرسنجی بلومبرگ است. می توان گفت کتاب بژ فدرال رزرو مهمترین گزارش هفته پیش رو است. روسای قبلی فدرال رزرو تمایل داشتند خلاصه پیش بینی های اقتصادی را کم اهمیت جلوه دهند و به ندرت به کتاب بژ اشاره کردند. ولی حالا پاول درایت متفاوتی دارد. او بر مبنای دات پلات بازی می کند و در نقاط عطف به کتاب بژ استناد کرده است. او اخیراً برای کمک به توجیه کاهش نیم واحدی نرخ بهره که چرخه تسهیل در ماه سپتامبر را آغاز کرد، به آن اشاره کرد. اگر کمی به پایینتر نگاه کنیم، اما نمیخواهیم خیلی جلوتر برویم، همچنان فکر میکنیم که بازار در مورد اهمیت گزارش اشتغال در سپتامبر اغراق کرده است. پیش بینی های اولیه برای حقوق و دستمزد غیرکشاورزی اکتبر (1 نوامبر) حدود 130 هزار نفر است.

بررسی های PMI اولیه نشان می دهد انتظارات تغییر چندانی پیشبینی نمی کنند. اگر شاخصهای PMI روند مثبت خود را ادامه دهند، دلار آمریکا ممکن است به بالاترین سطح خود در برابر ارزهای دیگر برسد، زیرا سرمایهگذاران بیشتر از احتمال کاهش نرخ بهره توسط فدرال رزرو فاصله میگیرند.

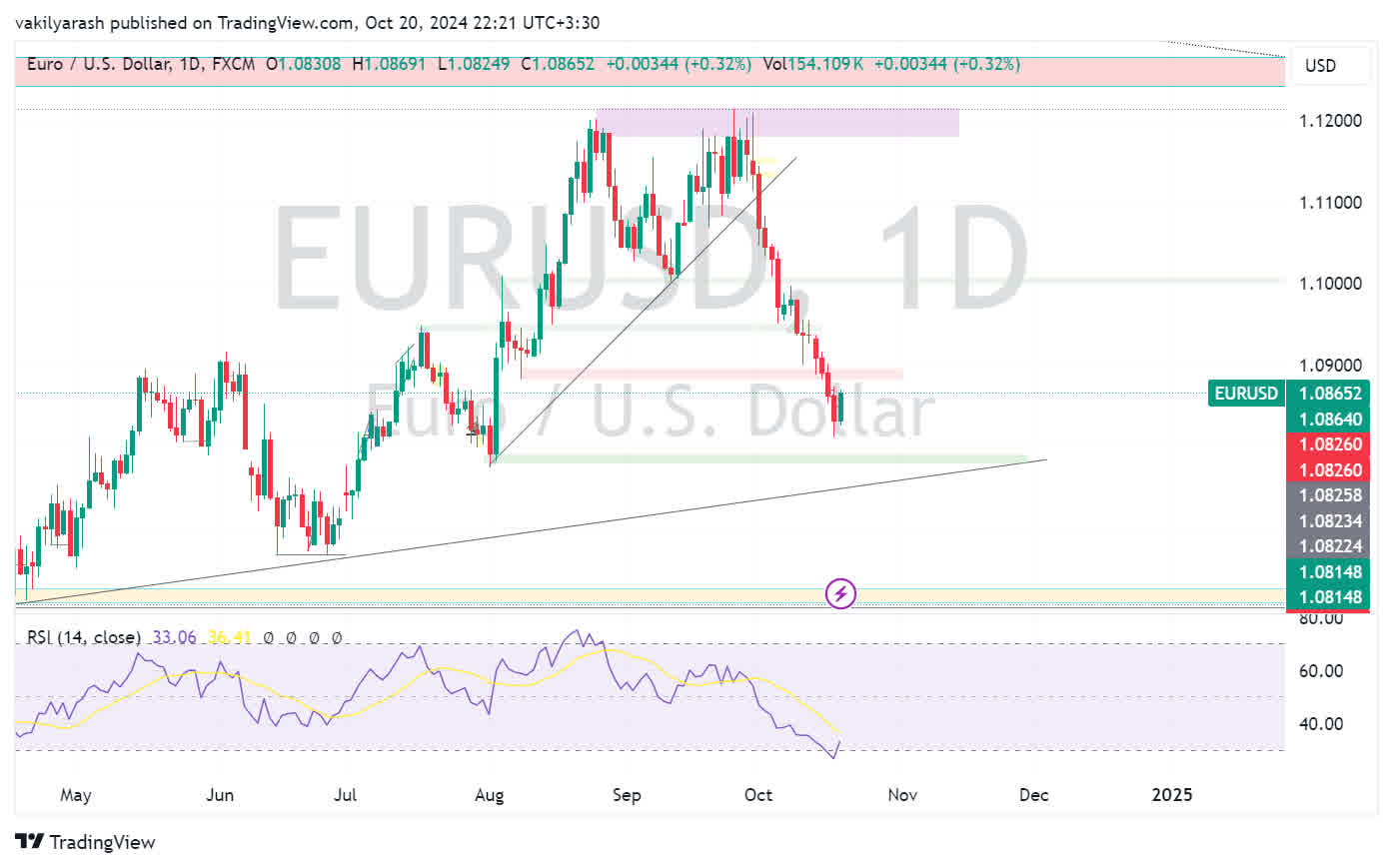

اصلاح صعودی شاخص دلار کمی عمیقتر از آن چیزی است که ما انتظار داشتیم، که به دلیل همگرایی مجدد بازار با راهنماییهای رو به جلو فدرال رزرو، که منجر به بهبود بازدهیهای کوتاهمدت آمریکا شد، تشویق شد. این چهارمین رالی سال است. اولین مورد تقریباً در شش هفته اول سال به طول انجامید و تقریباً 4 درصد حرکت داشت. مورد دوم از اوایل مارس تا اواسط آوریل بود. ارزشش کمی بیشتر از 4 درصد بود. سومین دوره در ماه ژوئن حدود سه هفته به طول انجامید و شاخص دلار اندکی بیش از 2 درصد افزایش یافت. چهارمین رالی در اواخر سپتامبر آغاز شد و از بالاترین سطح هفته گذشته گذشت که حدود 3.7 درصد افزایش یافت. از بازگشت (61.8٪) کاهش، از زمانی که بالاترین سطح سال در اواسط آوریل ثبت شد و نزدیک به 104.10 متوقف شد. با توجه به اندیکاتورهای مومنتوم که کشیده شده اند به نظر می رسد که به زودی پایین تر می آیند. حمایت اولیه ممکن است حدود 103.00 و سپس 102.45 باشد.

منطقه یورو:

کاهش نرخ بهره بانک مرکزی اروپا در هفته گذشته ممکن است حساسیت بازار را نسبت به PMI اولیه اکتبر کاهش دهد. یک عدد ضعیف به انتظارات بازار برای کاهش دیگر در نشست بعدی بانک مرکزی اروپا (12 دسامبر) اعتبار می بخشد. با توجه به اینکه CPI سپتامبر کمتر از 2 درصد است، بانک مرکزی اروپا آزادی عمل بیشتری برای اقدام دارد و لین، اقتصاددان ارشد بانک مرکزی، قبلاً نسبت به تسریع چرخه تسهیل در صورت ناامید شدن اقتصاد هشدار داده است. در حال حاضر اقتصاد آلمان شکننده است و اقتصاد روی لبه چاقو است: ممکن است برای دومین سال متوالی در حال انقباض باشد. این برای اولین بار از سال 2002 تا 2003 خواهد بود. نظرسنجی IFO در 25 اکتبر به روز می شود. انتظارات در چهار ماه گذشته کاهش یافته است. ارزیابی فعلی در آوریل افزایش نیافته است و با 84.4 در سپتامبر، پایینترین میزان از اواسط سال 2020 بود. توجه داشته باشید که مودیز قرار است نتایج بررسی اعتبار فرانسه را در 25 اکتبر اعلام کند. مودیز در حال حاضر فرانسه را به عنوان اعتبار Aa2 می بیند، در حالی که Fitch و S&P یک پله پایین تر (AA-) هستند. از اواخر جولای، بازدهی اوراق 10 ساله فرانسه نسبت به آلمان عمدتا بالاتر معامله شده است.

گزارشهای شاخص مدیران خرید (PMI) ماه گذشته برای ناحیه یورو به قدری ضعیف بودند که بانک مرکزی اروپا را وادار به تغییر رویکرد پولی خود کرد. اگر برآوردهای اولیه PMI ماه اکتبر هم به اندازه دادههای قبلی ضعیف باشند، سرمایهگذاران کاهش بیشتر نرخ بهره توسط بانک مرکزی اروپا را متحملتر خواهند دید. اگر خیلی قوی باشد گزارشهای PMI می توان انتظار بهبود شرایط اقتصادی اروپا را داشت. معاملهگران همچنین به شاخص فضای کسبوکار (Ifo) آلمان در روز جمعه نیز توجه خواهند کرد. بعد از شش ماه کاهش انتظار افزایش این شاخص وجود دارد که این رشد می تواند نشانه ای از بهبود اقتصادی آلمان و سپس کل ناحیه یورو باشد.

عقب نشینی یورو از سقف دوقلو نزدیک به 1.12 دلار و گردن نزدیک به 1.10 دلار تا 1.08 دلار پیش بینی شده بود، اما ما فکر می کردیم این مقدار کمی عمیق است. با این حال، پایین ترین مجموعه پنج شنبه گذشته حدود 1.0810 دلار بود. قبل از آخر هفته تثبیت شد، اما باید بالای 1.0870 دلار و در حالت ایده آل 1.09 دلار بهبود یابد تا از منظر تکنیکال قابل توجه باشد. فشار بر یورو افزایشی در بازدهی دو ساله اوراق آمریکا نسبت به آلمان داشته است.

این اسپرد منعکس کننده واگرایی در عملکرد اقتصادی و تعدیل با چشم انداز بانک مرکزی است. اگر تعدیل نرخ بهره تمام شود یا تقریباً به پایان برسد، یورو ممکن است جذابیت بهتری پیدا کند.

بریتانیا:

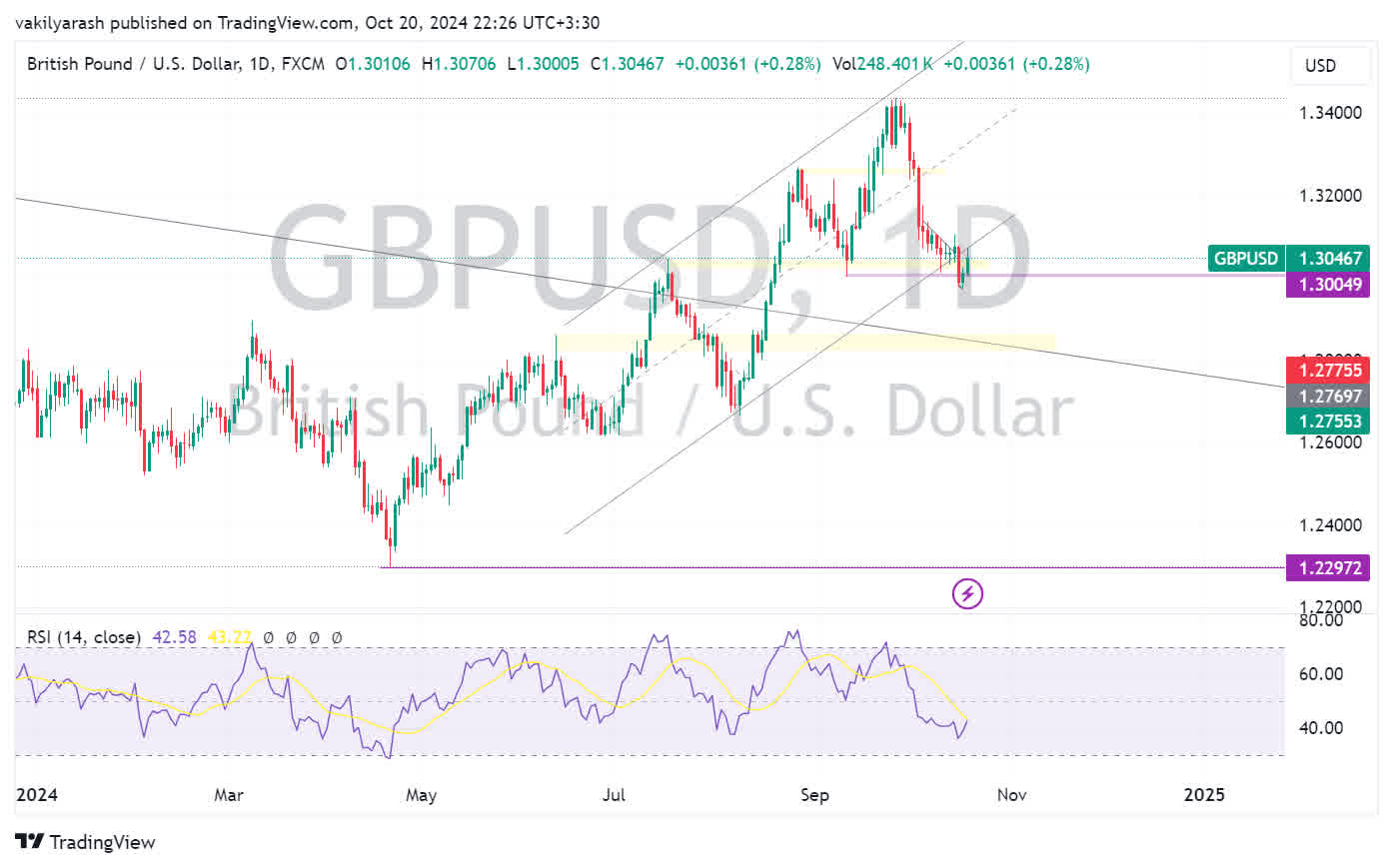

گزارش ملایمتر CPI سپتامبر به این باور بازار اعتبار میدهد که بانک انگلستان پس از تشکیل جلسه مجدد در 7 نوامبر، کاهش دوم خود را ارائه خواهد کرد. احتمال بیش از 90 درصد قیمت گذاری در مبادلات یک شبه قبل از گزارش CPI وجود داشت. سوال اصلی در مورد آخرین جلسه سال (19 دسامبر) است. بازار تقسیم شد، اما پس از CPI، اطمینان بازار سوآپ برای کاهش در ماه دسامبر از احتمال کمی کمتر از 50 درصد به حدود 75 درصد افزایش یافت و پس از گزارش قویتر از حد انتظار خردهفروشی در سپتامبر تغییر چندانی نکرد. بعید است روندهای CBI و PMI اولیه که در روزهای آینده منتشر می شوند تأثیر قابل توجهی داشته باشند. با گزارش مشاغل، CPI و فروش خرده فروشی پشت آن، بازار اکنون پس از 100 روز دشوار اول، حواس پرتی کمی از اولین بودجه نیروی کار دارد. وزیر خزانه داری ریوز متوجه شکاف بودجه 22 میلیارد پوندی شد و به دنبال کاهش آن بود، اما در کمپین، حزب کارگر افزایش مالیات بر ارزش افزوده، مشارکت کارکنان به NIH (موسسه ملی بهداشت) و مالیات بر درآمد را رد کرد. البته، مالیاتهای دیگری نیز وجود دارد که میتوان افزایش داد، از جمله مالیات بر عایدی سرمایه، که در محدوده پایین نرخ مالیات بر درآمد، کمکهای تجاری به NIH، خارجیهای مقیم، و تشدید معافیت مالیاتی بهره منتقل شده است. با این حال، تلاشهای نخستوزیر استارمر برای نامگذاری مجدد حزب کارگر به عنوان حزبی برای تجارت را به چالش خواهد کشید.

پوند استرلینگ برای اولین بار در هفته گذشته در نزدیک به دو ماه، کمتر از 1.30 دلار معامله شد. اندکی بالاتر از 1.2960 دلار، هدف اصلاحی (61.8 درصد) رالی از پایین ترین سطح 8 آگوست نزدیک به 1.2665 دلار نگه داشت. پس از گزارش قوی تر خرده فروشی قبل از آخر هفته، پوند به حدود 1.3070 دلار بهبود یافت. بسته شدن بالاتر از 1.31 دلار، احتمال وجود یک حرکت به پایین را تقویت می کند.

یورو در آستانه تعطیلات آخر هفته، اندکی کمتر از 0.8300 پوند، به پایین ترین سطح 2 و نیم سال اخیر در برابر پوند رسید. بهبود یافت و بالاترین جلسه جدید را در آمریکای شمالی نزدیک به 0.8335 GBP تعیین کرد. یورو باید بر مقاومت در منطقه GBP 0.8350-80 غلبه کند تا لحن تکنیکال را تقویت کند.

کانادا:

بانک کانادا در 23 اکتبر تشکیل جلسه می دهد. این بانک در سال جاری سه بار نرخ بهره را کاهش داده است و رئیس مکلم پیشنهاد کرده است که ممکن است زمینه برای تسریع این سرعت وجود داشته باشد. CPI هفته گذشته تأکید کرد که چنین زمینه ای ممکن است به خوبی وجود داشته باشد. تورم اصلی در سال منتهی به سپتامبر به 1.6 درصد کاهش یافت که پایینترین میزان از فوریه 2021 است. در سه ماه از چهار ماه گذشته به صورت ماهانه کاهش یافته است، در این مدت تقریباً 1 درصد با نرخ سالانه کاهش یافته است. معیارهای اصلی اساسی، که بانک مرکزی بر آنها تأکید میکند اما به طور رسمی آن را هدف قرار نمیدهد، چسبندهتر هستند، اما روند، که مهم است، پایینتر باقی میماند، اگرچه میانگین CPI اصلی محاسبه شده کاهش یافته است. بازار سوآپ با احتمال 85 درصدی قیمت گذاری می کند که بانک کانادا 50 واحد در جلسه آتی کاهش می دهد، در حالی که یک هفته قبل حدود 55 درصد احتمال داشت. علاوه بر این، بازار شروع به بررسی کاهش 50 واحدی دیگر در آخرین جلسه سال در دسامبر کرده است.

دلار کانادا در این ماه افت چشمگیری داشته است. در سه هفته گذشته فقط سه جلسه افزایش یافته است و دو تای آن هفته گذشته بود. دلار نزدیک به 1.3840 دلار کانادا به بالاترین حد در دو ماه گذشته رسید. با این حال، دلار کانادا بهترین ارز G10 در این ماه است که تنها 2 درصد کاهش یافته است. شکست حمایت 1.3750-1.3850 CAD ممکن است جهت حرکت بزرگ بعدی را نشان دهد.

ژاپن:

عملاً هیچ شانسی وجود ندارد که بانک مرکزی ژاپن در نشست 30 تا 31 اکتبر خود سیاست خود را تغییر دهد. انتخابات سراسری 27 اکتبر است و مقامات BOJ برای آماده سازی بازار برای این امر، بسیار کم کاری کرده اند. پس از درام بازار سهام حول حرکت جولای، می توان انتظار داشت که با دقت قدم بردارند و به وضوح ارتباط برقرار کند. در حالی که ژاپن PMI اولیه اکتبر و تخمین نهایی سفارشهای ماشین ابزار در سپتامبر را مشاهده میکند (تخمین اولیه -6.5٪ نسبت به سال گذشته)، مهمترین نقطه داده، CPI اکتبر توکیو است. این یک راهنمای قوی برای رقم ملی ارائه می دهد که چندین هفته بعد منتشر می شود. در واقع، ارقام ملی سپتامبر در هفته گذشته گزارش شد، که تأیید کننده کاهشی است که توکیو هم در عناوین و هم در معیارهای اصلی در هفته های گذشته به آن اشاره کرده بود. تورم CPI اصلی توکیو (به استثنای مواد غذایی تازه) در ژانویه 2023 به 4.3 درصد رسید. قبل از پایان سال گذشته به نصف کاهش یافت (2.1٪ نسبت به سال قبل در دسامبر 2023). میانگین آن در 9 ماهه سال 2.1 درصد بوده و در سپتامبر 2.0 درصد بوده است. با این حال، ما توجه می کنیم که تغییرات در نرخ ارز بیشتر با تغییرات در بازدهی 10 ساله اوراق ایالات متحده مرتبط است. همبستگی تغییرات نرخ ارز و بازدهی 10 ساله ایالات متحده بالاترین میزان از زمان جهش در اوایل سال 2020 است.

به نظر می رسد که بازدهی 10 ساله ایالات متحده در حدود 4.10 درصد متوقف شده است و این هشدار می دهد که ممکن است دلار برای افزایش سود خود که آن را به حدود 150.30 ین در نیمه دوم هفته گذشته رساند، تلاش کند. به نظر میرسد شاخصهای مومنتوم آماده کاهش هستند. حمایت اولیه نزدیک به 148.85 JPY دیده می شود.

چین:

پکن میتواند به تعدیلهای سیاست قطرهای به بازار ادامه دهد. با این حال، تسهیلات وام میان مدت یک ساله به عنوان یک ابزار سیاستی کاهش یافته است و می تواند پس از کاهش 30 واحدی ماه گذشته (به دنبال کاهش 20 واحدی در جولای) در 2٪ باقی بماند. با این حال، نرخ های اولیه وام از ماه جولای کاهش نیافته است و به نظر می رسد کاهش 20 واحدی قبل از باز شدن بازارها در روز دوشنبه محتمل است. کاهش 20 واحدی نرخ بهره یک ساله را به 3.15 درصد و نرخ پنج ساله را به 3.65 درصد می رساند. با این حال، هنگامی که جلسه توجیهی مالی هفته گذشته در مورد جزئیات کوتاه آمد، توجه به جلسه کمیته دائمی کنگره ملی خلق (20 تا 24 اکتبر) معطوف شد. منتقدان چین می خواهند شاهد حمایت مالی برای تقویت تقاضای داخلی و به ویژه در بخش مصرف باشند. همچنین یک اجلاس سران BRICS (22 تا 24 اکتبر) برگزار می شود. از برخی جهات، تجربه اتحادیه اروپا را تکرار میکند و راهبردی گستردهتر از تعمیق را دنبال میکند. هرچه کشورهای بیشتری به آن بپیوندند، طیف وسیع تری از منافع، تصمیم گیری به موقع را دشوارتر می سازد. در این نشست دو تناقض وجود دارد. اول، در قلب این اجلاس تضادی جدی بین هند و چین وجود دارد. دوم تلاش پکن برای بین المللی کردن نقش یوان و ارتقای سیستم پرداخت بین المللی چین (CIPS) است. چرا از توسعه یک پلتفرم یا ارز رقیب حمایت می کند؟ BRICS می تواند استفاده بیشتر از پول خود را برای صورتحساب و تسویه تجاری تایید کند، و این اولین بار نخواهد بود که این کار را می کنند، اما پیشرفت بسیار کند بوده است و این سوال را مطرح می شود که چرا؟ جایشانکار، وزیر امور خارجه هند، گفت که هند برنامهای برای هدف قرار دادن دلار آمریکا ندارد. این بیانیه، این کشور آسیایی را مستقیماً با ادعاهای چین و روسیه در تضاد قرار داد. او گفت: ما هرگز دلار آمریکا را به طور فعال هدف قرار ندادهایم.

استرالیا:

گزارش اشتغال قویتر از حد انتظار در سپتامبر، گمانهزنیهای بازار در مورد کاهش نرخ در سال جاری را کاهش داد. استرالیا 290 هزار موقعیت تمام وقت در 9 ماه اول سال پر کرده است در حالی که در مدت مشابه سال گذشته 143 هزار موقعیت شغلی بوده است. نرخ مشارکت به رکورد جدید 67.2٪ (66.5٪ در سپتامبر 2023) رسید، در حالی که نرخ بیکاری در 4.1٪ ثابت بود (که میانگین آن از پایان سه ماهه اول بوده است). بازار آتی کمتر از 7 درصد احتمال کاهش نرخ را در ماه آینده تشخیص می دهد. احتمال کاهش در ماه دسامبر حدود 20 درصد است، کمترین میزان از پایان جولای. در استرالیا معاملهگران به دادههای PMI روز پنجشنبه توجه خواهند کرد. دلار استرالیا احتمالا از PMI مثبت بهره زیادی ببرد، به خصوص که دادههای اشتغال در سپتامبر نیز مثبت بودند. اما بعید است که در مواضع بانک رزرو تغییری ایجاد کند. در عوض، CPI سه ماهه در 30 اکتبر، نقطه داده مهم بعدی برای بانک مرکزی و بازارها است.

دلار استرالیا همینطور به تحولات چین بهعنوان بزرگترین شریک تجاری خود و بهطور غیرمستقیم از طریق قیمت کالاها و شرایط تجارت، حساس است.

استرالیا هفته گذشته حمایت کمی کمتر از 0.6660 دلار پیدا کرد، که نزدیک به بازگشت (50٪) صعود از پایین ترین سطح سال تعیین شده در اوایل آگوست (~ 0.6350 دلار) به بالاترین سال ثبت شده در پایان سپتامبر (~ 0.6940 دلار) بود.

نیوزیلند و سوئیس

این دو کشور این هفته در تقویم اقتصادی رویداد مهمی ندارند و بیشتر تحت تاثیر ریسک جهانی هستند. دیتاهای چین و جلسات مربوط به آن می تواند این هفته جهت ریسک را مشخص کند. اولی در ریسک پذیری تقویت می شود و دومی در ریسک گریزی.

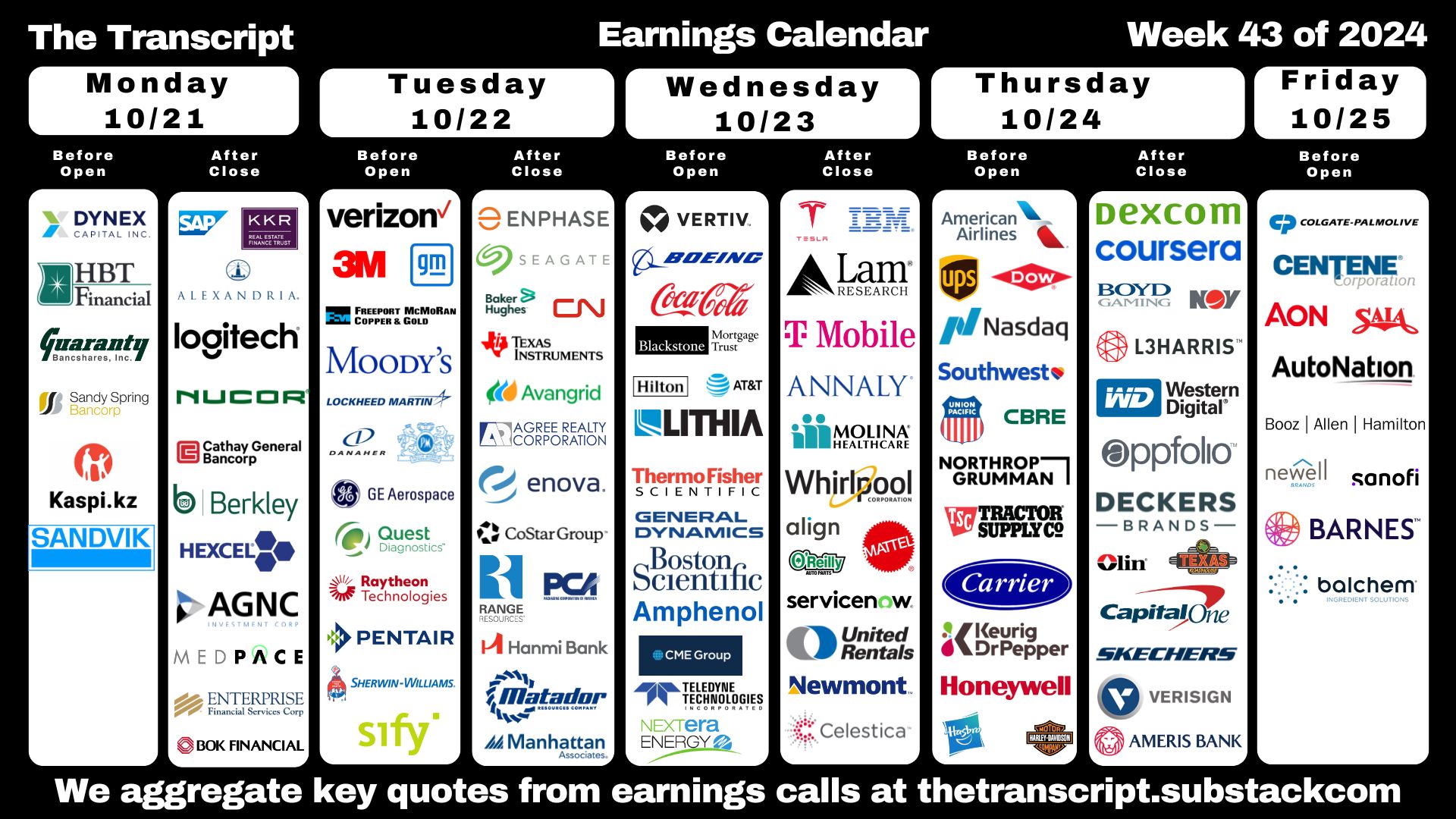

گزارش های درآمدزایی شرکتها

این هفته انتشار گزارشهای درآمدزایی شرکتها ادامه دارد و شاهد گزارش شرکتهای مهمی خواهیم بود که می تواند روی مارکت اثرگذار باشند. روز سه شنبه مودی و 3m روز چهارشنبه کوکاکولا و IBM روز پنجشنبه AMERICAN AIRLINE اهمیت بیشتری دارند.

نتایج فصل سوم امسال Q3 ازاین جهت اهمیت دارد که باید تأییدکننده ثبات رشد سود در شرکتهای بزرگ باشد. حالا که فدرال رزرو چرخه کاهش نرخ بهره ی خود را آغاز کرده انتظار میرود که اقتصاد با کاهش هزینهها رونق بیشتری بگیرد. این مسئله فرود نرم فدرال رزرو را تایید خواهد کرد. هفته ی گذشته از این منظر توانست تا حد زیادی انتظارات را براورده کند.