چشم انداز مارکت در ماه می

آرش وکیلی

انعطافپذیری اقتصاد ایالات متحده و چسبندگی فشارهای قیمتی باعث ارزیابی مجدد مسیر سیاست فدرال رزرو شد.

این امر باعث افزایش شدید نرخ بهره آمریکا و افزایش رشد دلار شد. گزارش تا حدودی ناامیدکننده مشاغل آوریل و گزارش ملایمتر CPI در اواسط ماه مه می تواند نشان دهنده پایان تعدیل نرخ بهره باشد.

پاول، رئیس فدرال رزرو، احتمال نیاز به افزایش مجدد نرخها را کم اهمیت جلوه داد، و همانطور که در سه ماهه چهارم 2023، زمانی که CPI به نرخ سالانه 2 درصد کاهش یافت، بانک مرکزی در هر دو جهت محتاطانه عمل میکند.

صندوق بین المللی پول، سیاست مالی ایالات متحده را به عنوان کلیدی برای تقویت تقاضا، تورم و دلار قوی تر معرفی کرد که باعث افزایش نگرانی در میان چندین کشور در منطقه آسیا و اقیانوسیه از جمله ژاپن، کره جنوبی، چین و اندونزی شده است. در همین راستا ژاپن در اواخر آوریل و بار دیگر در اوایل ماه مه مداخله فیزیکی در بازار کرد. اندونزی برای دفاع از روپیه نرخ ها را افزایش داد. کره جنوبی و چند کشور دیگر در شرق آسیا نسبت به فشار بر ارزهای خودشون ابراز نگرانی کردند.

در اواخر سال گذشته اتحادیه اروپا و بریتانیا تقریباً وارد رکود شدند و پس از آن بهبود زنجیرههای تأمین، روند تورم را کاهش داد. با این حال، به نظر می رسد که هر دو اقتصاد اتحادیه اروپا و بریتانیا پس از انقباض در اواخر سال گذشته، در اوایل سال 2024 جایگاه بهتری پیدا کرده اند. با این حال، ترکیب انگیزههای ضعیف رشد و کاهش فشار قیمتها احتمالاً به بانک مرکزی اروپا، بانک انگلستان و حتی سوئد اجازه میدهد تا قبل از ایالات متحده کاهش نرخ بهره را آغاز کنند. در واقع، پس از اقدام بانک ملی سوئیس در ماه مارس، شانس نسبتاً خوبی وجود دارد که Riksbank سوئد دومین کشور از گروه G10 باشد که نرخها را کاهش میدهد.

در پایان سال گذشته، به نظر می رسید که تورم ایالات متحده به سرعت در حال تعدیل است و به نظر می رسید اقتصاد به طور قابل توجهی کاهش یافته است. مارکت انتظار 6 پله کاهش نرخ بهره را داشت ولی این دیدگاه با اغاز سال 2024 تعدیل شد و با توجه به احتمال ماندگاری تورم مارکت هم به دیدگاه فدرال رزرو نزدیک شد و در حال حاضر پیشبینی فدرال رزرو برای سه کاهش در سال 2024 بود.

افزایش مستمر اشتغال و رشد دستمزدها سریعتر از تورم، همراه با افزایش اعتبار مصرف کننده، به تقویت مصرف قوی ایالات متحده کمک کرد. فشارهای قیمتی سرسختانه نشان دادند، عمدتاً به این دلیل که هزینه های سرپناه آنطور که بسیاری از اقتصاددانان، چه در وال استریت و چه در فدرال رزرو انتظار داشتند، تعدیل نشده است. بدون کاهش قیمت سرپناه، نمی توان اطمینان داشت که تورم در مسیر پایداری برای بازگشت به هدف 2 درصد قرار دارد. در جلسه مارس FOMC، اعتماد اضافی که مقامات فدرال رزرو به دنبال آن بودند محقق نشد و دادههای ماه مارس که در آوریل ارائه شد، هرگونه اعتماد باقیمانده در روایت «مسیر ناهموار» به سمت هدف را از بین برد. بحث در بازار از فرود سخت در مقابل فرود نرم به بحث در مورد تسریع مجدد رشد تبدیل شده بود.

بدین ترتیب بازار، زمان اولین کاهش فدرال رزرو را به عقب انداخته و میزان کاهش نرخ بهره را در سال جاری کاهش داد. با توجه به رشد هنوز قوی شغل در آوریل و خطر تداوم تورم چسبنده، تاخیر در کاهش ممکن است ادامه یابد.

افزایش نرخ بهره بانک مرکزی ژاپن در ماه مارس نتوانست جلوی فروش ین را بگیرد. به نظر می رسد ین نسبت به نرخ های بهره آمریکا حساس تر از ژاپن باشد. علاوه بر این، حتی با وجود افزایش نرخ بهره، ین قوی نشد. مداخله شفاهی تشدید شده تا حد زیادی نادیده گرفته شد و دلار به بالای منطقه 152 ین که در 10 آوریل آن را در سال 2022 و 2023 محدود کرده بود شکست و حدود دو هفته بعد از 155 ین هم بالاتر رفت.

مداخله شفاهی رسمی ژاپن تشدید شد، اما با سومین CPI متوالی بالاتر از انتظارات ایالات متحده، دلار در اواخر آوریل به 160.20 ین افزایش یافت. به نظر می رسد بانک ژاپن در دو عملیات جداگانه در پایان آوریل و اوایل ماه می حدود 58 میلیارد دلار فروخت و در مارکت مداخله فیزیکی کرد. معمولا بانک ژاپن مداخله را به صورت رسمی تایید نمی کند.

بعید است که ضعف یورو مانع از کاهش نرخ بهره توسط بانک مرکزی اروپا در ژوئن شود. بانک مرکزی اروپا توضیح می دهد که نرخ ارز را هدف قرار نمی دهد، اما زمانی که در پیش بینی های رشد و تورم در نظر گرفته می شود. اگرچه چندین سری اقتصادی با فرکانس بالا نشان میدهند که اقتصاد منطقه یورو در آغاز سال، محکمتر از سال قبل است، انگیزههای رشد همچنان خاموش به نظر میرسند. و در حالی که، با وجود رکود اقتصادی و افزایش نرخ، بیکاری در منطقه نزدیک به پایینترین حد چرخهای باقی میماند، در انتخابات ژوئن پارلمان اروپا ممکن است رأی دهندگان ناامیدی خود را ابراز کنند.

اگرچه به نظر می رسید اقتصاد چین در سه ماهه اول بیش از حد انتظار رشد کرده است، اما داده های مارس ناامید کننده بود. برای دستیابی به هدف رشد سالانه 5 درصد، نیاز به محرک های بیشتر را مورد تاکید قرار داد. در همین حال، یارانه های صنعت چین، شرکای تجاری خود را از ایالات متحده و اروپا تا برخی از کشورهای بازارهای نوظهور مانند برزیل را عصبانی می کند. یلن در سفر اخیر خود به چین هشدار داد که چین در برابر تلاش هایش برای صادرات محصول با ظرفیت مازاد خود با مقاومت مواجه خواهد شد. وسایل نقلیه الکتریکی، باتریها و پنلهای خورشیدی منبع اضطراب کنونی هستند.

به نظر می رسید چرخه سیاسی ایالات متحده افزایش تعرفه های دولت بایدن بر فولاد چین را توضیح دهد که کمتر از 2 درصد از مصرف فولاد ایالات متحده را تشکیل می دهد. تقریباً در همان زمانی که بایدن خواستار افزایش تعرفهها شد، او همچنین مخالفت خود را با پیشنهاد نیپون استیل برای فولاد ایالات متحده تکرار کرد و ظاهراً تلاش میکرد حمایت را در یک ایالت کلیدی یعنی پنسیلوانیا، برای انتخاب مجدد خود، تقویت کند.

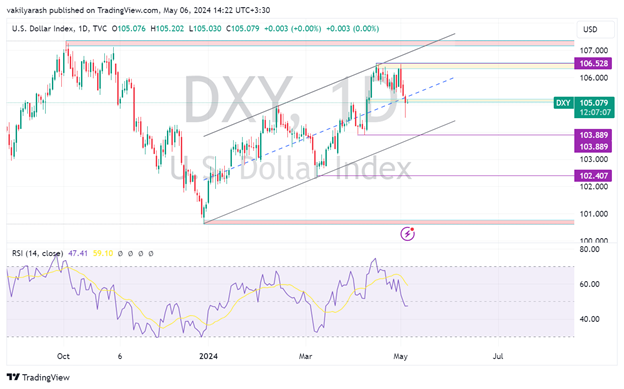

دلار آمریکا: شاخص واقعی دلار وزندار تجاری 1.2 درصد در آوریل افزایش یافت. این بزرگترین افزایش از اکتبر گذشته بود. دلار در برابر تمام ارزهای G10 افزایش یافت. این دستاوردها ناشی از بازنگری در مسیر سیاست فدرال رزرو در پاسخ به ادامه افزایش نرخ تورم و تقاضای قوی بود. در پایان ماه آوریل، بازار اولین کاهش را به دسامبر منتقل کرد. به یاد بیاورید که در ماه دسامبر، با مشاهده 2 درصد CPI سالانه، فدرال رزرو ابراز اطمینان کرد که تورم در مسیر پایداری برای بازگشت به هدف خود قرار دارد. میانگین پیش بینی فدرال رزرو برای سه کاهش در سال 2024 بود. بازار که اغلب در هر دو جهت اغراق می کند، در اوایل ژانویه بیش از شش کاهش داشت. در پایان ماه آوریل، بازار آتی در سال جاری این انتظار کاهش داشت و پس از گزارش ضعیف تر از انتظار شغلی آوریل، باز هم این انتظار کاهش یافت. به نظر می رسد اقتصاد ایالات متحده در شروع سه ماهه دوم شتاب خود را از دست داده است، و ما انتظار داریم که این به کاهش CPI و گزارش خرده فروشی (مصرف) در اواسط ماه مه نیز تبدیل شود. این امر میتواند باعث افزایش عقب نشینی شاخص دلار شود که در نیمه دوم آوریل مشاهده شد.

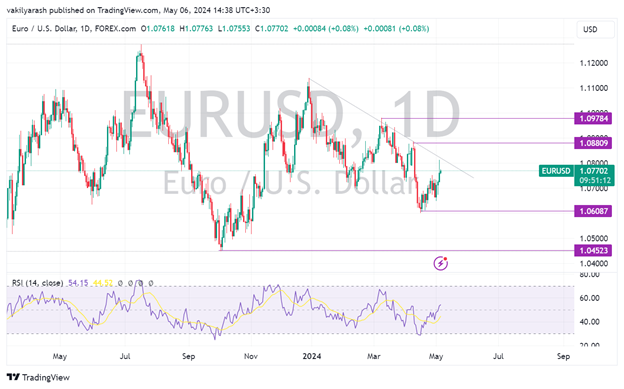

یورو: پس از انقباض در نیمه دوم سال 2023، اقتصاد منطقه یورو شروع به بهبود کرده است. اقتصاد در سه ماهه اول 2024، توانست 0.3 درصد رشد کند که قوی ترین رشد از سه ماهه سوم 2022 تا کنون است. با این حال، بخش تولید همچنان با چالش مواجه است و بهبود شکننده به نظر می رسد. به نظر می رسد پیشرفت تورم متوقف شده است. نرخ تورم هدلاین از 8.5 درصد در ابتدای سال گذشته به 2.4 درصد در ماه مارس کاهش یافته است. در ماه آوریل در همین محدوده باقی ماند، و اثر پایه (بیس افکت) هشدار می دهد که در چند ماه آینده بیشتر خواهد شد. با این حال، نرخ تورمcore به کاهش خود ادامه داده است و به نظر می رسد این به افزایش اعتماد به نفس کمک می کند که بانک مرکزی اروپا می تواند اولین کاهش نرخ خود را در نشست بعدی خود در 6 ژوئن ارائه دهد، که همچنین نشان دهنده آغاز انتخابات پارلمان اروپا است که تا 9 ژوئن ادامه دارد در حال حاضر واگرایی بین مسیر مورد انتظار فدرال رزرو و بانک مرکزی اروپا بر یورو تاثیر گذاشته است. ارز واحد در اواسط آوریل به 1.06 دلار سقوط کرد که پایین ترین سطح در 6 ماه گذشته بود اما پس از داده های مشاغل ایالات متحده به بالای 1.08 دلار رسید.

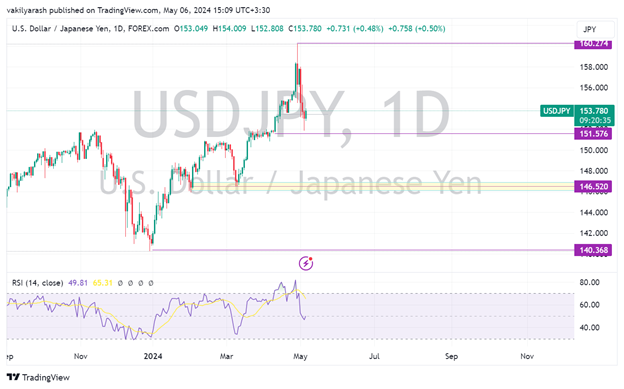

ین ژاپن: بانک ژاپن نرخها را در ماه مارس افزایش داد، اما نتوانست کار چندانی برای ین ژاپن انجام دهد. بازده اوراق 10 ساله ایالات متحده در آوریل تقریبا 50 واحد افزایش یافت که ظاهراً به طور کامل افزایش نرخ بهره ژاپن را جبران کرد. فشار بر نرخ ارز افزایش یافته است. زمانی که BOJ در اواخر آوریل تشکیل جلسه داد، دلار، بالای 155 ین معامله می شد. رئیس Ueda شرایط را تا حدودی نامطلوب ارزیابی کرد و گفت پیش بینی تورم core بانک مرکزی ژاپن برای سال مالی امسال و سال آینده 1.9 درصد باقی مانده است. به نظر می رسد Ueda نگرانی مستقیم کمی در مورد ضعف ین نشان می داد. بازار به سرعت واکنش نشان داد و قبل از اینکه روز به پایان برسد، دلار آمریکا به بیش از 158 ین رسید. بدین ترتیب پس از آخر هفته دلار تقریباً به 160.20 ین رسید و این موضوع کار را به جایی رساند که بانک ژاپن اولین مداخله فیزیکی در بازار فارکس از سال 2022 را آغاز کرد. دلار نزدیک به 157.50 ین بود. ما فکر میکنیم آنچه مداخله 2022 را موفق کرد این بود که با افزایش کوتاه مدت بازدهی خزانهداری ایالات متحده همزمان شد. بازدهی 10 ساله خزانه داری ایالات متحده در اواخر اکتبر 2022 نزدیک به 4.35 درصد به اوج خود رسید و طی شش ماه آینده به میزان 100 واحد کاهش یافت. بازدهی 10 ساله آمریکا در 25 آوریل نزدیک به 4.75 درصد به اوج خود رسید و پس از اینکه داده های مشاغل ایالات متحده و دلار برای مدت کوتاهی زیر 152 ین معامله شد، به 4.45 درصد رسید. تولید ناخالص داخلی سه ماهه اول ژاپن در تاریخ 16 مه انجام منتشر می شود. اقتصاد احتمالاً 0.3٪ – 0.4٪ در سه ماهه نسبت به سه ماهه کوچک شده است و مصرف، سرمایه گذاری و صادرات خالص باعث ایجاد باد مخالف شده است. CPI آوریل توکیو بیش از حد انتظار کاهش یافت (1.6% نرخ core از 2.4%) و این نشان دهنده عقب نشینی در ارقام core ملی از 2.6% در ماه مارس به احتمالاً کمتر از 2% است. ما یک مرحله تلفیقی را پیش بینی می کنیم.

پوند انگلیس: استرلینگ برای چهارمین ماه متوالی در آوریل سقوط کرد و زیان تقریباً 1 درصدی آن بیشتر از کاهش تجمعی سه ماه قبل بود. با این حال، این ارز در ماه گذشته پس از دلار استرالیا دومین ارز با بهترین عملکرد G10 بود. این بیش از یک مشکل چالشی خاص با استرلینگ، قدرت گسترده دلار را نشان می دهد. کاهش استرلینگ علیرغم افزایش نرخ بهره در بریتانیا و ارزیابی مجدد مسیر سیاست بانک مرکزی انگلستان اتفاق افتاد. بازار در مورد زمان اولین کاهش بین آگوست و سپتامبر متزلزل است. اندکی کمتر از 50 درصد احتمال کاهش ماه ژوئن در بازار سوآپ وجود دارد. بانک مرکزی انگلیس در 9 می تشکیل جلسه می دهد و تولید ناخالص داخلی سه ماهه اول در روز بعد موعد مقرر است. بازار انتظار دارد پس از انقباض 0.3 درصدی در سه ماهه چهارم 2023، اقتصاد 0.2 درصد رشد کند. خرده فروشی، به استثنای بنزین، از نظر حجم تقریباً ثابت بود. نرخ ارز احتمالاً نسبت به آمار اشتغال و دستمزد در 14 می و CPI در 22 می حساس خواهد بود. استرلینگ در 9 آوریل پس از گزارش مشاغل ایالات متحده (1.2635 دلار) به بالاترین سطح خود از CPI مارس ایالات متحده رسید. دلار قوی تری که ما پیشبینی میکنیم، میتواند شاهد افزایش استرلینگ به منطقه 1.2700-50 دلاری باشد.

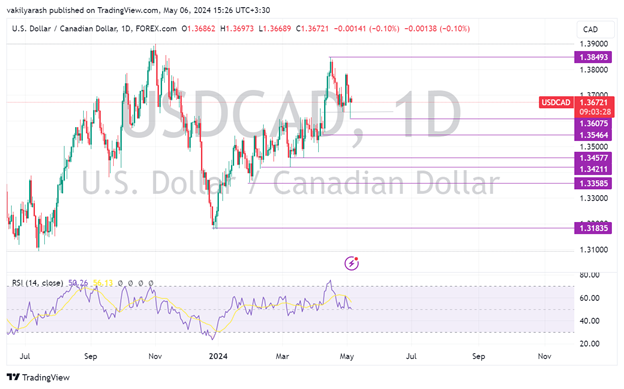

دلار کانادا: دلار کانادا در ماه آوریل با حرکات قبلی آن همخوانی نداشت. در ماه گذشته حدود 1.5 درصد کاهش یافت که بزرگترین کاهش در شش ماه گذشته است. همچنین این اولین ماه کاهشی در شش ماه گذشته برای S&P500 بود که نشان دهنده حساسیت نرخ مبادله دلار کانادا نسبت به محیط ریسک جهانی است. پس از برخی داده های ضعیف در اوایل ماه مه، بازار نزدیک به 65 بشکه از کاهش قیمت را کاهش داد. مهم ترین محرک دلار کانادا همچنان جهت گیری دلار آمریکا است. همبستگی 60 روزه تغییرات در نرخ ارز دوجانبه و شاخص دلار نزدیک به 0.85 است که بالاترین میزان در بیش از یک دهه گذشته است. در نشست آوریل، بانک مرکزی کانادا پیشبینی رشد سال جاری را از 0.8 درصد به 1.5 درصد رساند، که به دلیل صادرات قویتر از حد انتظار و مهاجرت قوی بود، که مقامات فکر میکنند ممکن است پتانسیل رشد را 0.25 درصد افزایش دهد و به 2.5 درصد برساند. اولین خط لوله بزرگ جدید کانادا در چند دهه اخیر (خط لوله ترانس کوهستان) در اوایل ماه مه عملیاتی خواهد شد. این کشور روزانه 600 هزار بشکه نفت اضافی را از آلبرتا به سواحل اقیانوس آرام برای صادرات به آسیا خواهد برد. ماکلم، رئیس بانک کانادا، پیشنهاد کرد که کاهش نرخ در ماه ژوئن امکان پذیر است. ممکن است به چند بسته شدن زیر 1.36 دلار کانادا نیاز داشته باشد تا بازار متقاعد شود که بالاترین قیمت دلار آمریکا وجود دارد. بالاترین قیمت ماه آوریل، نزدیک به 1.3850 CAD، بالاترین قیمت از نوامبر گذشته بود.

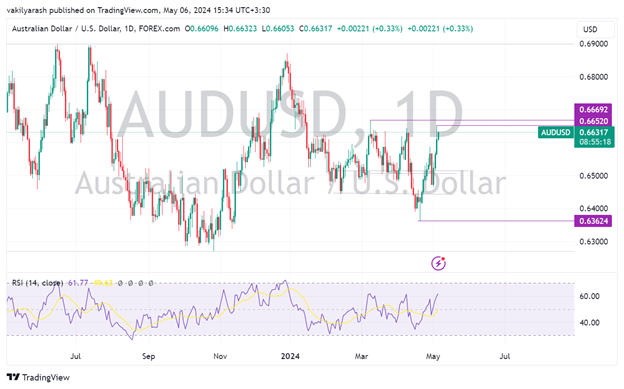

دلار استرالیا: بازار تقریباً از کاهش نرخ بهره توسط بانک مرکزی استرالیا در سال جاری منصرف شده است. به یاد بیاورید که تا اوایل فوریه، بازار آتی دو کاهش یک چهارم واحدی و نزدیک به 70 درصد کاهش سوم را پیش بینی میکرد. اکنون بازار آتی به نرخ اندکی بالاتر در پایان سال اشاره می کند که اغراق آمیز به نظر می رسد. داده های کلان اقتصادی متفاوت بوده است. تورم در سه ماهه اول کاهش یافت، اگرچه نه به اندازه مورد انتظار، و اگرچه اشتغال تمام وقت 126 هزار افزایش یافت، کمی بیشتر از ضررهای دسامبر گذشته جبران شد و نرخ بیکاری به 3.8 درصد رسید. RBA در 7 مه تشکیل جلسه می دهد و عدم نیاز فوری به کاهش نرخ بهره احتمالاً بیان خواهد شد. گزارش مشاغل آوریل یک هفته بعد منتشر می شود. به طور جداگانه، افزایش فلزاتی مانند سنگ آهن، مس و طلا ممکن است به افزایش احساسات به سمت دلار استرالیا کمک کرده باشد، دلاری که بهترین ارز در بین G10 در ماه آوریل بود، اما همچنان در ماه آوریل در برابر دلار آمریکا حدود 0.40 درصد از دست داد. پس از آمار اشتغال ایالات متحده، دلار استرالیا تقریباً به 0.6650 دلار معامله شد. از اواسط ژانویه یک بار در بالای آنجا معامله شده است. حرکت به بالای 0.6670 دلار می تواند نشانه بهبودی به سمت 0.6750-0.6800 دلار باشد.