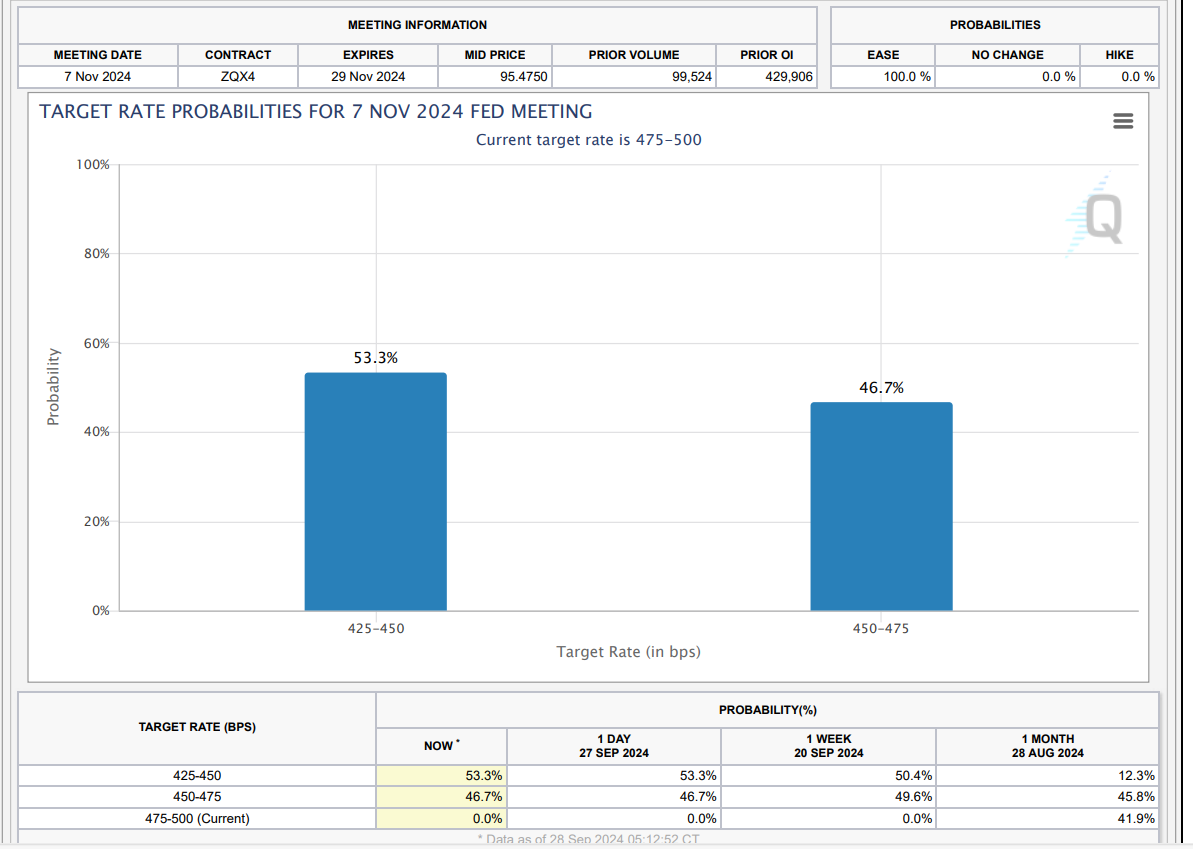

با پایان یافتن هفته، داده های ایالات متحده به روند نزولی خود ادامه می دهند و معیار تورم ترجیحی فدرال رزرو فشار را برای کاهش بالقوه نرخ 50 واحد پایه در نوامبر حفظ می کند. فعالان بازار به طور فزاینده ای این کاهش را فاکتور می گیرند و این احتمال اکنون از 50 درصد هم فراتر رفته است.

منبع: CME FedWatch Tool

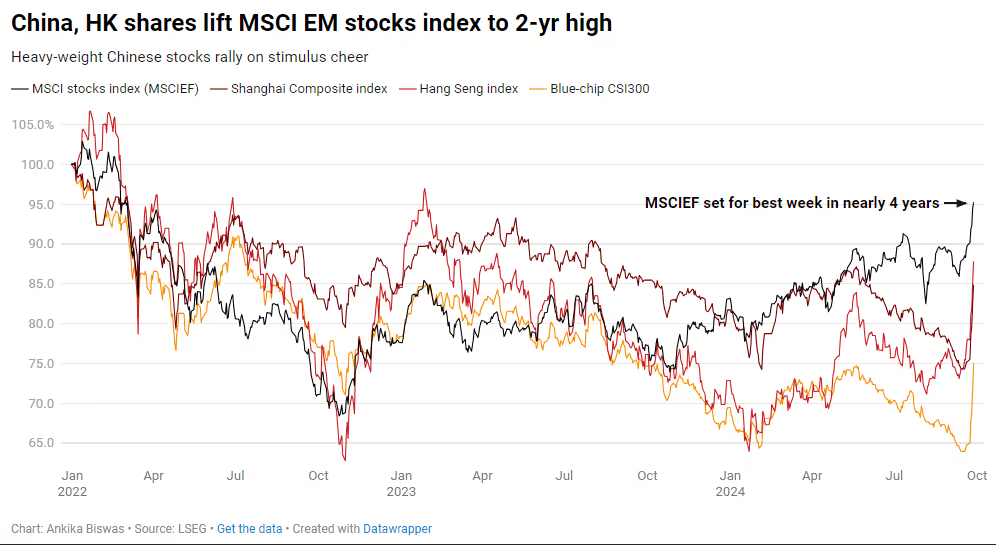

هفته ای که گذشت با بسته محرکی از چین آغاز شد که کمک کرد شاخصهای سهام بازارهای نوظهور (EM) در مسیر بهترین هفته خود در 4 سال گذشته قرار گیرند. از آفریقای جنوبی تا هند، بازارهای نوظهور و ارزهای EM عملکرد خوبی داشته اند و شاخص ترکیبی شانگهای بزرگترین رشد هفتگی خود را از سال 2008 به ثبت رساند.

منبع: LSEG Workspace

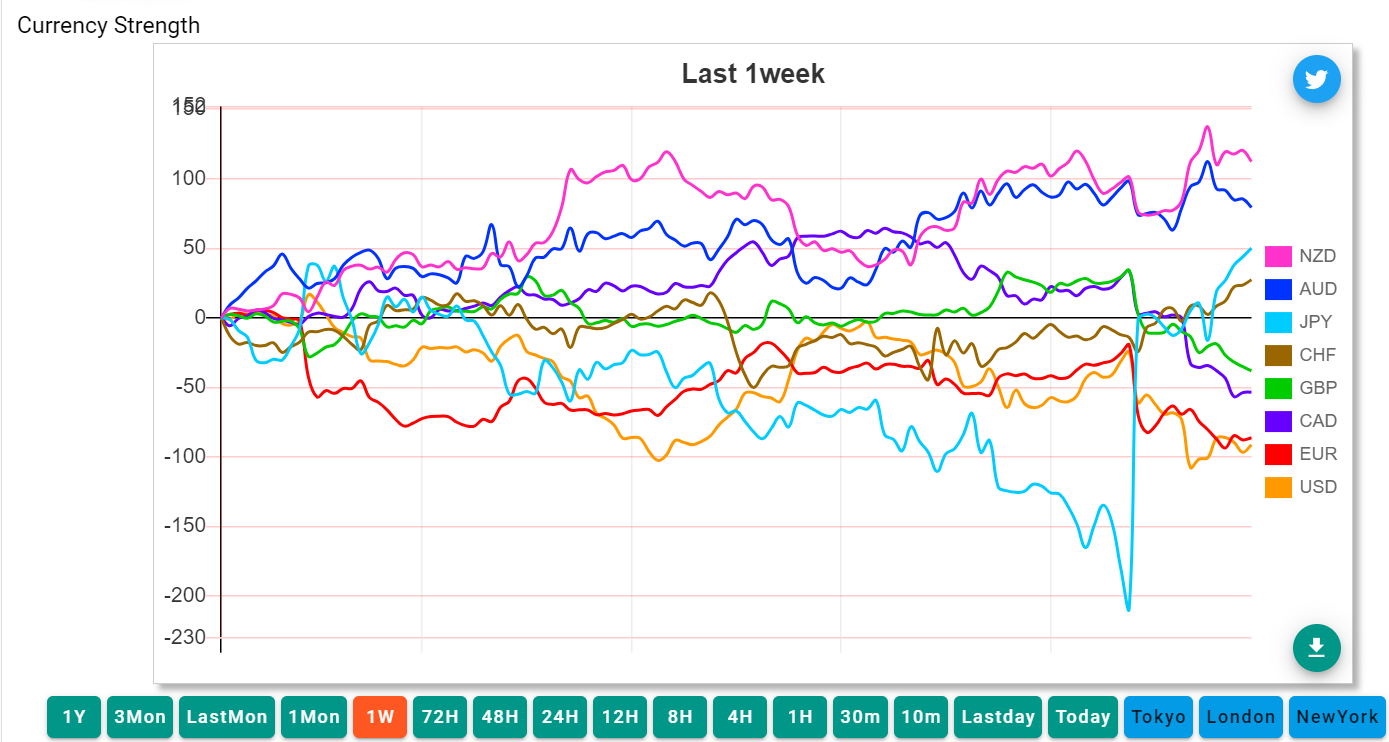

این رشد در چین نوید دهنده ی بازار ریسکپذیری بود که می توانست دلار استرالیا و نیوزیلند را به اوج خود برساند و این مهمترین محرک این ارزها در مارکت بود.

اظهارنظرهای سیاستگذاران فدرال رزرو اخیراً به یک قوس نسبتاً بدبینانه برخورد کرده است که فعالان بازار را جسورتر کرده است. دادههای نرمتر از ایالات متحده و خطرات و تنشهای ژئوپلیتیکی نامشخص نیز نقش کلیدی در پویایی بازار فعلی دارند.

در بازار FX، دلار آمریکا در روز جمعه به پایین ترین سطح سالانه ی خود رسید و در اکثر هفته با مشکل مواجه شد. اوضاع به گونه ای پیش میرود که داده ها صحبتهای فد را تایید می کند و به نظر می رسد که شرایط فدرال رزرو شرایط داویش تری نسبت به بانک مرکزی اروپا و BoE اتخاد کرده است و همین به هر دو ارز کمک کرده است تا سودهای چشمگیری را مقابل دلار آمریکا کسب کنند.

هفته پیش رو، یک هفته جالب برای بازارهای جهانی است چرا که با انتشار تورم منطقه یورو و گزارش مشاغل ایالات متحده می تواند نوسانهای زیادی در مارکت ایجاد کند. هر دو رویداد میتوانند در شکلدهی سیاستهای مربوط به هر یک از بانکهای مرکزی و نیز قیمتگذاری کامل شرکتکنندگان در بازار تاثیرگذار باشد.

باید دید آیا گزارش تورم منطقه یورو و گزارش مشاغل ایالات متحده حرکت های بانکهای مرکزی در ماه های آتی را تأیید می کنند یا خیر؟

هفته پیش رو: داده های تورم اتحادیه اروپا و مشاغل ایالات متحده

هفته پیش رو مملو از انتشار داده های تاثیرگذار در بازارهای توسعه یافته و نوظهور است. هفته آینده، سرمایه گذاران این شانس را خواهند داشت که از بسیاری از اعضای فدرال رزرو، از جمله رئیس فدرال رزرو، پاول در روز دوشنبه بشنوند. با این حال، از آنجایی که نمودار نقطه ای از قبل نشانه روشنی از برنامه های آینده فدرال رزرو ارائه می دهد، داده های آتی، به ویژه حقوق و دستمزدهای غیرکشاورزی روز جمعه، ممکن است توجه بیشتری را به خود جلب کند.

ریسک های ژئوپلتیک

تنش های ژئوپلتیک که از روز جمعه به شدت در منطقه خاور میانه بالاگرفت، در صورت تداوم در این یکی دو روز می تواند تبدیل به یکی از محرکهای هفته تبدیل شود. در صورتی که ایران هم وارد این درگیری ها شود شاهد ریسک گریزی شدیدی در بازگشایی بازار خواهیم بود. طلا و نفت احتمال رشد دارند و ارزهای امن به ارزهای ریسکی ارجحیت خواهند داشت.

بازارهای آسیا و اقیانوسیه

در آسیا، روز دوشنبه، چین PMI رسمی ماه سپتامبر را منتشر خواهد کرد. در ماه آگوست، PMI ترکیبی روی 50.1 بود، که به سختی بالاتر از آستانه 50 بود که انبساط را از انقباض متمایز می کند. باید دید که آیا فعالیت های تجاری در این ماه بهبود یافته یا به قلمرو انقباضی سقوط کرده است. البته هنوز خیلی زود است که ببینیم آیا این محرک بر عملکرد واقعی تولید تأثیر میگذارد یا نه، زیرا فیلتر کردن دادهها به زمان نیاز دارد، اما با این وجود گزارش جذابی خواهد بود و میتواند خطر اولیه را برای هفته تعیین کند.

گزارش های بهتر از انتظار می تواند ریسک پذیری را در مارکت تداوم بخشد و موجبات رشد دلار استرالیا و نیوزیلند را فراهم آورد.

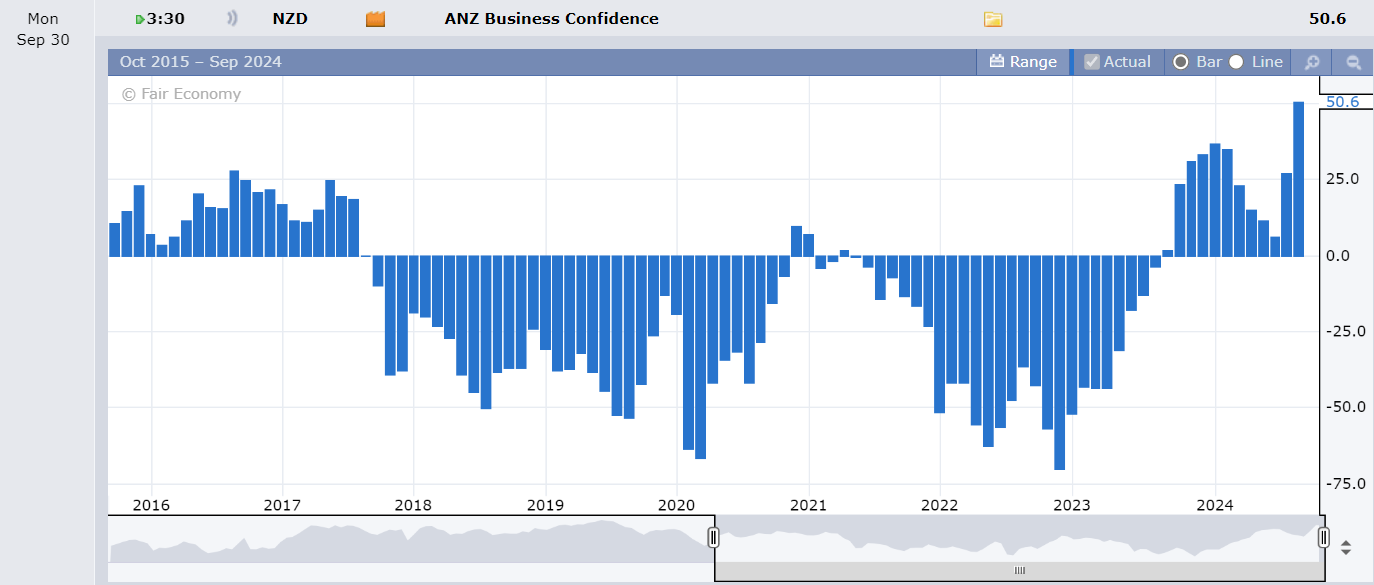

در استرالیا هم گزارش خرده فروشی در روز سه شنبه منتشر می شود و انتظار می رود از 0 به 0.4 رشد کند. در نیوزیلند هم مهمترین دیتای این هفته اعتماد کسب و کار ANZ هست. این دیتا در دوگزارش اخیر خود رشد غیر متعارفی را نشان داده که نشاندهنده ی فضای قدرتمند کسب و کار در نیوزیلند است.

ژاپن نخستوزیر جدیدی دارد که به عنوان کسی دیده میشود که از عادیسازی سیاستها توسط BoJ حمایت کرده و به نظر می رسد از رئیس Ueda در تلاشهایش حمایت خواهد کرد. هفته پیش رو خلاصه ای از نظرات بانک مرکزی از آخرین جلسه بانک مرکزی در روز سه شنبه منتشر می شود، از این نظر که میتوان به جزئیات نظرات اعضا می توان پی برد حائز اهمیت هست. آقای Ueda رئیس بانک ژاپن اظهار داشت که اگر اقتصاد با چشم انداز آنها هماهنگ شود BoJ به افزایش نرخ ها ادامه خواهد داد. در نتیجه، سرمایهگذاران ممکن است خلاصه را برای سرنخهایی در مورد احتمال افزایش مجدد نرخ بهره قبل از پایان سال بررسی کنند.

دادههای اشتغال ژاپن در ماه اگوست، که قرار است در جلسه آسیایی روز سهشنبه منتشر شود، همراه با نظرسنجی تانکان در روز پنجشنبه، میتواند بر دیدگاه سرمایهگذاران تأثیر بگذارد.

اروپا

در بازارهای توسعه یافته، اعداد تورم منطقه یورو در کانون توجه قرار خواهند گرفت زیرا بازارها انتظار کاهش بیشتر فشار تورمی را دارند. این امر باعث خواهد شد که بانک مرکزی اروپا در نشست اکتبر خود، نرخ بهره را بار دیگر کاهش دهد.

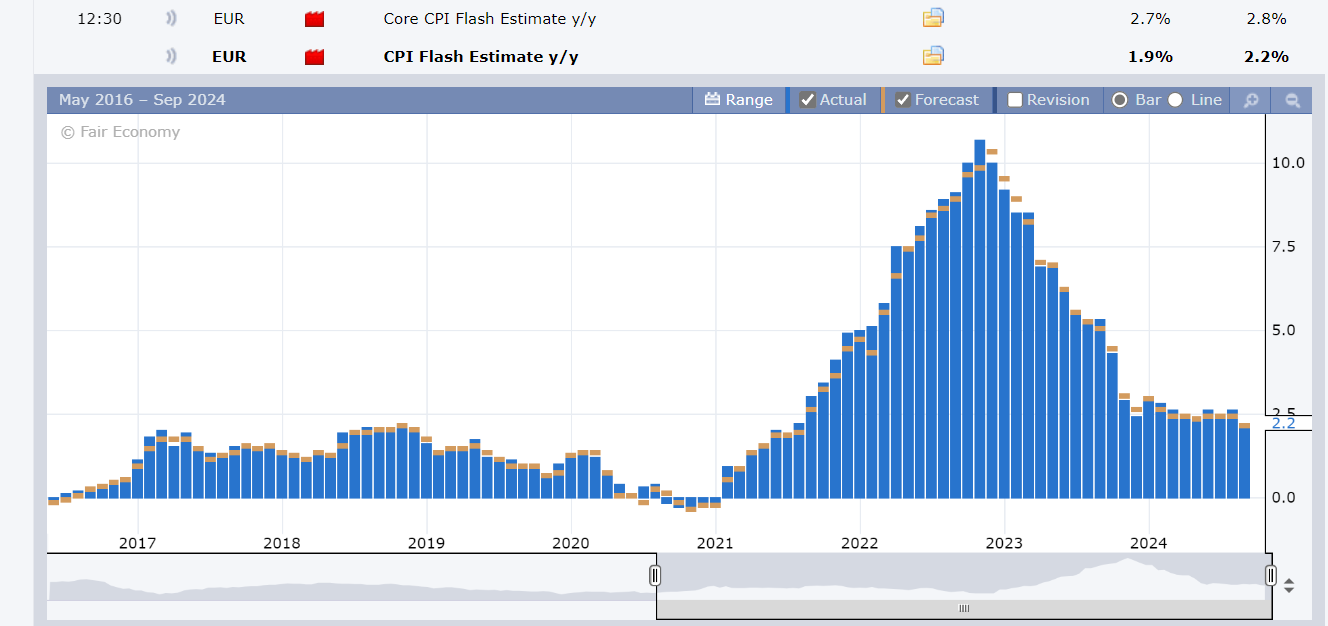

داده های تورم اروپا از روز دوشنبه با CPI آلمان و ایتالیا شروع می شود. که انتظار افزایش اولی و کاهش دومی وجود دارد.

روز سه شنبه گزارش های تورمی اروپا منتشر می شود. انتظار می رود تورم CORE CPI سالیانه از 2.8 به 2.7 کاهش یابد. همینطور در بخش هدلاین CPI از 2.2 به 1.9 کاهش یابد. این یعنی بازگشت کامل تورم به محدوده ی هدف بانک مرکزی و راحت بودن خیال خانم لاگارد برای کاهش نرخ بهره در جلسه ی آتی.

ارقام بیکاری روز چهارشنبه هفته آینده اعلام می شود و برای مدتی در سطوح پایین تاریخی باقی مانده است. در حال حاضر هم هیچ تغییر فوری انتظار نمی رود، به نظر می رسد چشم انداز بازار کار در حال نرم شدن است و کمبود نیروی کار کمی کمتر شده است.

بریتانیا

در بریتانیا، هفته نسبتاً آرامی است که دادههای تولید ناخالص داخلی در روز دوشنبه تنها نکته برجسته ی هفته است. از آنجایی که کابل استرلینگ بالاترین سطح خود را حفظ می کند، هفته پیش رو می تواند شاهد عقب نشینی احتمالی قبل از انتشار NFP باشد.

PMI ساخت و ساز در روز جمعه هم احتمال دارد که کمی تاثیر در مارکت داشته باشد. انتظار داریم کمی کاهش را شاهد باشین ولی همچنان در محدوده ی رشدی باقی خواهد ماند.

ایالات متحده

بازارهای ایالات متحده این هفته بسیار جذاب و پر نوسان خواهد بود. روز دوشنبه با صحبتهای بومن و بعد داده های شیکاگو PMI (که انتظار داریم ثابت باقی مانده باشد) به استقبال صحبتهای پاول خواهیم رفت.

روز سه شنبه داده های PMI تولید موسسه گلوبال منتشر می شود که انتظار می رود در 47 ثابت باقی بماند ولی گزارش PMI خدمات موسسه ISM انتظار می رود کمی بهبود یابد.

فرصتهای شغلی هم پس از این گزارش منتشر می شود که انتظار رشد اندک آن وجود دارد.

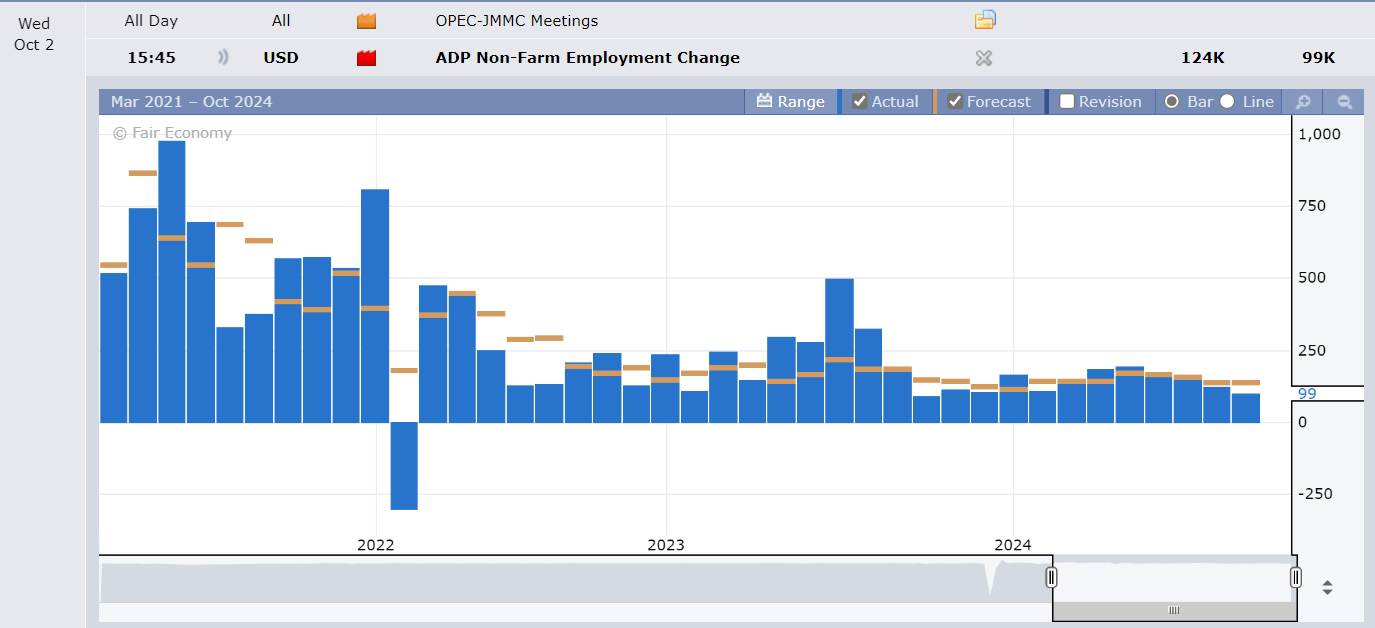

داده های ADP روز چهارشنبه انتظار می رود پس از دو هفته ی کاهشی و کمتر از انتظار ظاهر شدن، این بار رشد داشته باشد و از 99 هزار شغل به 124 هزار شغل برسد.

روز پنجشنبه مدعیان بیکاری را داریم که انتظار می رود در 55.4 ثابت باقی بماند. و پس از ان دیتاهای PMI خدمات موسسه گلوبال که انتظار می رود ثابت باشد و بلافاصله ISM منتشر می شود که انتظار میرود کمی رشد نشان دهد.

در نهایت روز جمعه به مهمترین دیتای هفته که گزارش NFP است می رسیم.

وقتی نوبت به بازار کار میرسد، بررسیهای اخیر معیار اعتماد به دادهها را متزلزل کرده است، در حالی که نظرسنجیهای پیشرو در مورد تقاضای استخدام رو به کاهش است. علاوه بر این، خوانش های اعتماد مصرف کننده نشان می دهد که خانوارها شروع به احساس اثرات اقتصاد خنک کننده کرده اند. یک شکست قابل توجه نزولی می تواند به شدت بر دلار آمریکا تاثیر بگذارد و در نتیجه ترس از رکود را دوباره برانگیزد.

نرخ بیکاری کمتر از 4.4 درصد ایده آل خواهد بود. هر گونه افزایشی می تواند مسائل آینده فدرال رزرو را پیچیده تر کند و ممکن است تأثیر زیادی بر میزان کاهش نرخ بهره ای که بانک مرکزی در ماه نوامبر ارائه می دهد، داشته باشد.

اگر با دیتاهای ضعیف تر از انتظار مواجه شویم (اشتغال ضعیف، دستمزد کمتر از انتظار و نرخ بیکاری بیشتر) می تواند ترس از رکود را به بازار القا کند و در نتیجه ی آن شاخص های سهام ریزش خواهد داشت. پس از چنین سناریویی، اگر چه دلار در ابتدا ریزشی می شود ولی پس از ان در واکنش به ریزش سهام حمایت می شود. در این صورت طلا همچنان به رشد خود ادامه خواهد داد.

اگر دیتاها قوی باشد ( اشتغال قوی، دستمزد بیشتر، و نرخ بیکاری کمتر) شاخصهای سهام همچنان رو به رشد حرکت خواهند کرد، ولی در اثر ترس از تورم و عدم اقدام فدرال رزرو، شاخص دلار هم رشد خواهد کرد و در این سناریو به دلیل توقف احتمالی سیاستهای تسهیلی رشد سهام متوقف خواهد شد و احتمالا طلا هم دچار اصلاح خواهد شد.