- هفته ی گذشته دادههای ضعیف PMI از اروپا و بریتانیا نگرانیها را در مورد چشمانداز اقتصاد جهانی افزایش داده و باعث سقوط یورو و پوند شد.

- هفته ی گذشته تشدید تنش ها در روسیه و اوکراین و خاورمیانه بر عدم اطمینان بازار افزود و این هفته هم تنش ادامه دارد.

- این هفته داده های تورم PCE آینده بر سیاست فدرال رزرو و احساسات بازار تأثیر خواهد گذاشت، به طور کلی مهمترین رویدادهای هفته تورم آمریکا و اروپا، و جلسه ی بانک مرکزی نیوزیلند خواهد بود.

بررسی هفته ای که گذشت

- شاخص دلار DXY: همچنان به پیشروی خود ادامه میدهد، زیرا درگیریهای رشد اتحادیه اروپا و بریتانیا ادامه دارد

- اروپا و بریتانیا بزرگترین بازنده این هفته از نظر ریسک ژئوپلیتیک و داده های اقتصادی بودند. دادههای ضعیف PMI در سراسر منطقه یورو و مهمتر از آن قطب صنعتی اصلی آن در آلمان، یورو را در برابر همتایان G7 دچار مشکل کرده است.

- بریتانیا شروع به مواجهه با تغییر مشابهی کرده است زیرا رشد راکد، تورم سرسخت خدمات و مجموعه ای از نگرانی های بودجه ای، پوند انگلیس را در نقطه ای نگران کننده قرار داده است. داده های این هفته نشان می دهد که فعالان بازار انتظار کاهش نرخ خود را در 12 ماه آینده افزایش داده اند. جفت ارز GBP/USD در پایینترین حد شش ماهه معامله میشود و اگر بازارها به قیمتگذاری در کاهش شدید نرخها ادامه دهند، احتمال زیان بیشتری وجود دارد.

- طلا (XAU/USD) در این هفته پس از کاهش هفته ی گذشته رشد یافته است و در مسیر بهترین هفته خود در دوازده ماه گذشته است. به نظر می رسد این افزایش که عمدتاً ناشی از افزایش ریسک ژئوپلیتیکی است ادامه خواهد یافت و به دنبال یادداشت سرمایه گذاری گلدمن ساکس است که در آن تحلیلگران پیش بینی کردند که این فلز گرانبها تا پایان سال 2025 رکورد جدیدی را ثبت کند.

- شاخص های ایالات متحده با احتیاط اندکی در این هفته بهبود یافتند و درآمدهای NVIDIA منتشر شد. واکنش بازار نسبت به درآمدهای NVIDIAS (NVDA) متفاوت بود و به خاطر چشم انداز منفی یی که منتشر کرد این شرکت، اقبال عمومی نسبت به آن کمی کاهش یافت.

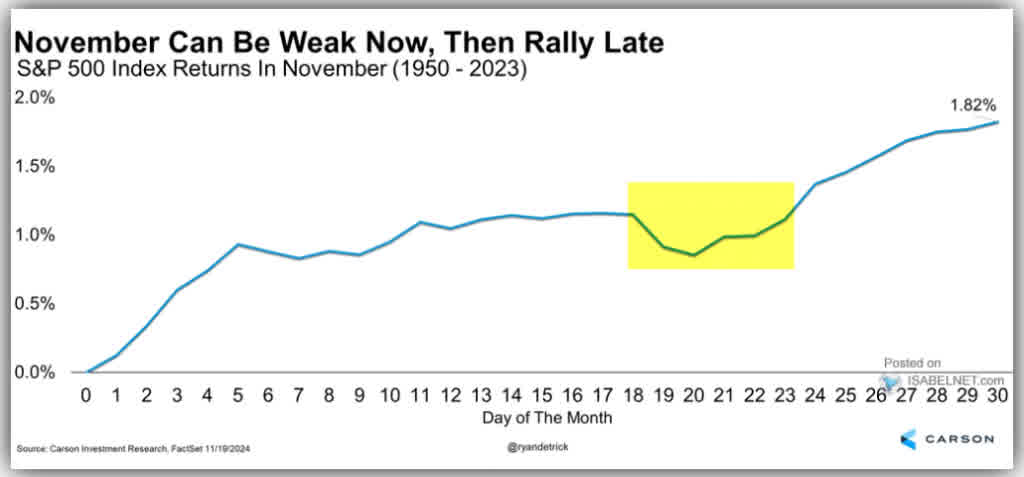

- شاخص های S&P 500 و Nasdaq 100 به ترتیب 1.4% و 1.6% رشد کردند. اکنون چیزی که اخیراً توجه من را جلب کرده است عملکرد تاریخی سهام ایالات متحده در ماه نوامبر بود. از نظر تاریخی، سهام ایالات متحده یک ماه قدرتمند در نوامبر را تجربه میکند و در آخرین هفته این ماه رشد قابلتوجهی را تجربه میکند. این اتفاق معمولاً در ماه دسامبر در چیزی که “رالی بابا نوئل” نامیده می شود ادامه دارد. باید دید آیا تاریخ تکرار خواهد شد؟

- ریسک ژئوپلیتیکی دوباره در کانون توجه قرار گرفته است و احتمالاً تا پایان سال نیز به همین منوال خواهد ماند. مراقب شرایط در حال تحول در خاورمیانه و روسیه و اوکراین باشید. هر گونه تشدید ممکن است منجر به نوسانات شدید قیمت در هفته های آینده شود.

هفته پیش رو: نرخ بهره ی نیوزیلند و تورم امریکا و اروپا

ایالات متحده

- ایالات متحده منتظر شاخص تورم ترجیحی فدرال رزرو در هفته آینده با انتشار PCE است زیرا فعالان بازار انتظار افزایش فشار تورمی در ماه های آینده را دارند. پس از چاپ داغ CPI و PPI در این ماه، انتشار PCE حتی جذابتر خواهد بود.

- معیار PCE دادههای هر دو گزارش CPI و PPI را ترکیب میکند و دادههای فعلی افزایش 0.3 درصدی ماه به ماه را نشان میدهد. برای اینکه تورم روی هدف سالانه 2 درصدی فدرال رزرو ثابت شود، افزایش ماهانه باید به طور میانگین حدود 0.17 درصد باشد، بنابراین 0.3 درصد هنوز برای فدرال رزرو برای احساس راحتی کامل بسیار بالا است.

- با این حال، دادههای شغلی در حال حاضر کلید اصلی است. وقتی صحبت از نشست دسامبر فدرال رزرو به میان می آید، احتمالاً اطلاعات مشاغل در 6 دسامبر همچنان کلیدی است.

- آخر این هفته روز شکرگزاری در ایالات متحده هست و از روز پنجشنبه تعطیلات بانکی را داریم. پس مواظب کاهش حجم در پایان هفته باشید.

کانادا

دلار کانادا که در برابر دیگر ارزها عملکرد ضعیفی داشته، به دلیل کاهشهای متوالی نرخ بهره توسط بانک مرکزی این کشور، یکی از ارزهای ضعیف در سال جاری بوده است. انتظار میرود که بانک مرکزی کانادا در دسامبر برای پنجمین بار نرخ بهره را کاهش دهد، اما پس از اینکه گزارش تورم اخیر بالاتر از حد انتظار بود پیشبینیها برای کاهش دوم ۵۰ واحدی کمرنگ شد.

انتشار گزارش تولید ناخالص داخلی سهماهه سوم در روز جمعه احتمالاً تغییری عمده در سیاستهای بانک مرکزی کانادا ایجاد نخواهد کرد، اما ممکن است در صورتی که سورپرایز بزرگی داشته باشد واکنش قابل توجهی در دلار کانادا ایجاد نماید.

اروپا

در بازارهای توسعهیافته، دادههای تورم در هفته آینده همراه با خطرات ژئوپلیتیکی با داغ شدن درگیری روسیه اوکراین در مرکز توجه قرار میگیرد.

سوییس

فرانک سوییس در هفته ای که گذشت بیش از هرچیز در اثر صحبتهای رییس بانک ملی این کشور که بر تداوم سیاستهای تسهیلی برای جلوگیری از تقویت بیشتر فرانک در شرایط نابسامان جنگی، تضعیف شد.

این هفته هم مهمترین دیتای اقتصادی برای فرانک GDP این کشور است که انتظار داریم در سه ماهه سوم از 0.7% به 0.4% کاهش یابد.

ناحیه یورو

- در منطقه یورو، داده های تورم در روز جمعه منتشر می شود و پس از آمار ضعیف PMI منتشر شده در هفته گذشته، یک انتشار کلیدی خواهد بود. انتظار می رود تورم بیشتر افزایش یابد که عمدتا به دلیل مقایسه با ارقام پایین سال گذشته است.

- فعالان بازار در هفتههای اخیر امیدی به منطقه یورو داشتند، اما انتشار دادههای PMI و شرایط نابسامان ژئوپلیتیکی بدون شک پیامدهای جدی تری در حرکت به جلو خواهند داشت. در کنفرانس مطبوعاتی اکتبر، کریستین لاگارد چشم انداز اقتصادی غم انگیزی را ارائه داد که ممکن است در آن زمان بدبینانه تلقی می شد. من هنوز هم انتظار دارم که تورم در ماههای آینده کاهش یابد، اما اگر رشد پایین بماند، بانک مرکزی اروپا ممکن است با کاهش نرخها تهاجمیتر عمل کند.

- یکی دیگر از انتشارات کلیدی هفته آینده انتشار نظرسنجی احساسات اقتصادی منطقه یورو خواهد بود که جزئیات بیشتری در مورد احساس کسب و کارها در مورد اقتصاد فعلی، استراتژی های قیمت گذاری آنها و برنامه های استخدام ارائه می دهد.

انگلستان

در بریتانیا، انتشار دادههای اقتصادی با تأثیرگذاری بالا متوقف شده است. دادههای PMI از بریتانیا جمعه گذشته ارزش پوند را کاهش داد. در حال حاضر، انتظارات کاهش نرخ از 72 واحد به 77 واحد کاهش تا دسامبر 2025 افزایش یافته است.

بازارهای آسیا و اقیانوسیه

هفته پیش رو در منطقه آسیا و اقیانوسیه شاهد افزایش در انتشار داده های اقتصادی است.

چین:

در چین، هفته آرامی پیشبینی میشود که رویداد اصلی در بورس، نرخ وام میانمدت است. انتظار می رود بانک خلق چین (PBoC) با اعلام تصمیم خود در روز دوشنبه، نرخ وام میان مدت را در 2.0 درصد ثابت نگه دارد. روز چهارشنبه، توجه به دادههای سود صنعتی معطوف خواهد شد، زیرا سرمایهگذاران پس از دو ماه کاهش شدید نسبت به سال گذشته به دنبال نشانههایی از بهبود هستند.

استرالیا

در استرالیا، تمرکز بازارها به داده های تورم تغییر خواهد کرد. انتظار می رود اقتصاد استرالیا در ماه اکتبر رشد کمی داشته باشد. بازار کار همچنان قوی است و قیمت خدمات همچنان در حال افزایش است. با این حال، تورم کلی احتمالا در محدوده هدف 2 تا 3 درصد باقی خواهد ماند.

نیوزیلند

نیوزیلند بانک مرکزی نیوزیلند(RBNZ) روز چهارشنبه با اعلام تصمیم خود، نشستهای پولی پایان سال بانکهای مرکزی بزرگ جهان را آغاز خواهد کرد. بانک RBNZ که در چرخه جهانی افزایش نرخ بهره به دلیل سیاستهای انقباضی خود شناخته شده بود، تابستان گذشته سیاستهای خود را با تغییرات قابل توجهی همراه کرد و پیش از اینکه فدرال رزرو شروع به کاهش نرخ بهره کند، روند کاهش نرخ بهره را شروع کرد. با توجه به اینکه نرخ تورم مصرفکننده (CPI) نیوزیلند سالانه در محدوده هدف ۱-۳ درصد قرار دارد، انتظارات تورمی به حدود ۲ درصد تثبیت شده و رشد اقتصادی همچنان کُند است، RBNZ نیازی به احتیاط ندارد. همچنین، کاهش ۵۰ واحدی نرخ بهره توسط RBNZ به طور کامل قیمتگذاری شده است. حتی برخی پیشبینی میکنند که بانک مرکزی نیوزیلند ممکن است با کاهش ۷۵ واحدی بازار را کمی غافلگیر کند، چرا که پس از نوامبر، این بانک تا فوریه نشست دیگری نخواهند داشت.

ژاپن

در ژاپن، داده های بازار کار در این هفته مورد توجه قرار خواهد گرفت. بازار کار همچنان قوی است، بنابراین نرخ بیکاری احتمالاً در همان ماه گذشته باقی می ماند. انتظار میرود تولید و خردهفروشی خوب باشد، زیرا مسائلی مانند هشدارهای زلزله و رسواییهای ایمنی دیگر بر فعالیتها تأثیر نمیگذارند.

در روز جمعه، شاخص CPI توکیو برای نوامبر منتشر خواهد شد. تورم در توکیو در اکتبر زیر هدف ۲ درصدی بانک مرکزی ژاپن قرار گرفت، اما این موضوع سیاستگذاران را از تصمیم به افزایش نرخ بهره منصرف نکرده است. سوال اصلی در ژاپن این است که افزایش بعدی نرخ بهره را چه زمانی شاهد خواهیم بود؟ تحلیلگران در مورد احتمال افزایش نرخ بهره در دسامبر به دو دسته تقسیم شدهاند، ارقام قویتر از پیشبینیها میتواند احتمال افزایش نرخ بهره در پایان سال را تقویت کرده و در نتیجه، ین را قدرت ببخشد.