«جلسه در آمریکا و اروپا، جلسات کم تاثیر در انگلیس و استرالیا»

هفته ای که گذشت

ایالات متحده

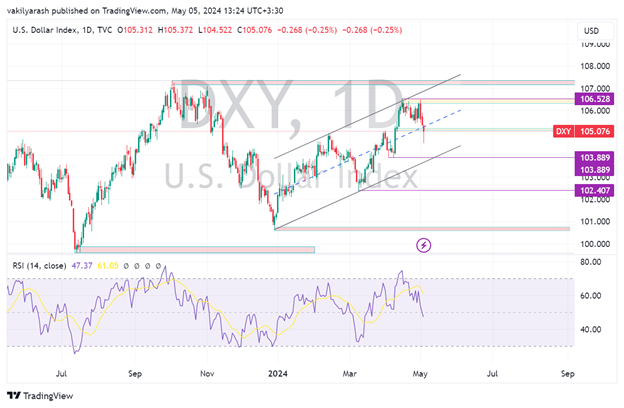

هفته ای که گذشت، هفته ای شلوغ و پر تلاطم برای ایالات متحده بود و تقریبا تمام داده های اقتصادی به ضرر شاخص دلار تمام شد. روز سه شنبه داده ها رشدی بود و با رشد شاخص دلار انتظار تداوم صعود ایجاد شد ولی با رسیدن به محدوده ی تکنیکالی 10.6.5 شاهد واکنش به این سطح بودیم و با ضعیف تر از انتظار ظاهر شدن شاخص کنفرانس بورد و PMI موسسه ISM شاهد افت شدید شاخص دلار بودیم. جلسه ی روز چهارشنبه ی فدرال رزرو هم طبق انتظار برگزار شد و تغییری در نرخ بهره ایجاد نشد. در این جلسه فدرال رزرو اعلام کرد که سطح کاهش ترازنامه را از ماه ژوئن کاهش می دهد ، که این یک سیاست داویش خواهد بود. در این جلسه از ماندگاری تورم هم صحبت شد ولی از نرخ بهره صحبتی نشد. دلار بعد از این جلسه ضعیف شد. بعد از جلسه آقای پاول صحبت کرد و به وظایف دوگانه ی فدرال رزرو اشاره نمود که دو هدف اصلی کنترل تورم و اشتغال کامل را در دستور کار خواهند داشت. پاول در سخنان خودش سعی کرد ارامش را به بازار برگرداند.

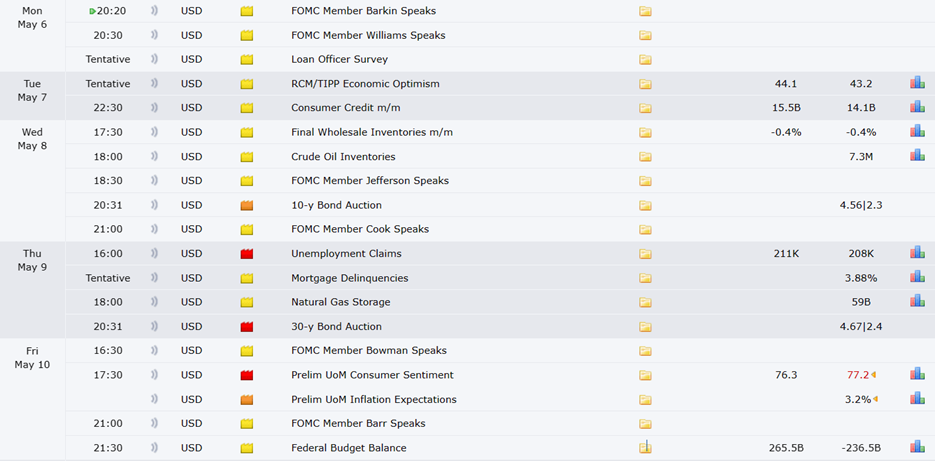

پس از یک هفته ی پر فراز و نشیب تقویم اقتصادی ایالات متحده این هفته خلوت تر خواهد بود.

انتظار می رود همچنان دلار حرکت در کانال صعودی را حفظ کند و موقتا گرفتار حرکت اصلاحی باشد.

این هفته روز دوشنبه با سخنرانی های بارکینز و ویلیامز آغاز می شود، روز چهار شنبه کوک صحبت می کند. مهمترین دیتای هفته مدعیان بیکاری است که روز پنجشنبه منتشر خواهد شد. انتظار می رود از 208 هزار به 211 هزار افزایش یابد. در چهار هفته ی گذشته مدعیان بیکاری همیشه کمتر از انتظار ظاهر شده اند. در همین روز حراج اوراق قرضه 30 ساله را خواهیم داشت، این حراج معمولا با تاثیر ثابتی در مارکت همراه نیست و باید به نسبت پیشنهادات به پوشش حراج توجه نمود. روز جمعه هم گزارش های دانشگاه میشیگان منتشر می شود انتظار می رود سنتیمنت مصرف کننده کاهش یابد. تورم انتظاری 1 ساله و 5 ساله را نیز باید مورد توجه قرار داد.

کانادا

در هفته ای که گذشت داده های اقتصادی کانادا ضعیف تر از انتظار منتشر شد و دلار کانادا تبدیل به ضعیف ترین ارز کشورهای G7 شد. این هفته روز سه شنبه Ivey PMI منتشر می شود که انتظار می رود رشد را شاهد باشیم.

روز جمعه گزارش اشتغال کانادا منتشر می شود که انتظار می رود با رشد چشمگیری در اشتغال مواجه شویم.

انتظار میرود مثل ماه پیش با افزایش نرخ بیکاری مواجه شویم.

دلار کانادا علاوه بر داده های اقتصادی خودش همبستگی با قیمت نفت، دلار آمریکا و شرایط ریسکی جهانی نیز دارد.

ناحیه یورو

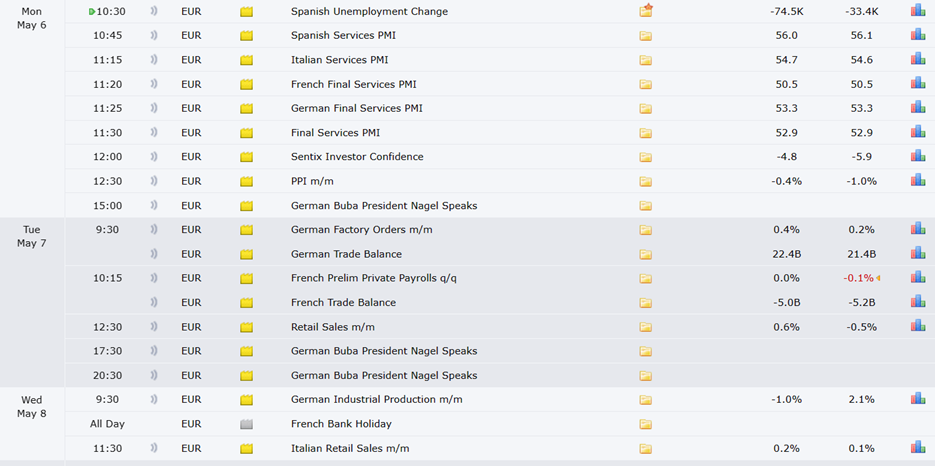

در هفته ای که گذشت یورو هفته ای کم نوسان را پشت سر گذاشت و غیر از تورم آلمان که ضعیف تر از انتظارات ظاهر شد و موجب ضعف یورو شد، بقیه دیتا ها به سمت قدرت یورو پیش رفتند. هفته ی پیش رو هم هفته ای کم افت و خیز خواهد بود. در ابتدای هفته داده های PMI نهایی اروپا منتشر می شود که انتظار نمی رود تغییرات چندانی در مارکت ایجاد کنند. مگر اینکه سورپرایزهای شدیدی داشته باشند که معمولا متداول نیست. در ادامه هم داده های تراز تجاری را خواهیم داشت.

انگلستان

تقویم اقتصادی انگلستان این هفته با تعطیلات بانکی ماه می آغاز می شود و سه شنبه هم PMI ساخت و ساز منتشر می شود که انتظار می رود از 50.2 به 50.4 رشد پیدا کند. روز چهارشنبه جلسه ی بانک مرکزی را داریم و روز جمعه GDP منتشر می شود.

به نظر میرسد اقتصاد بریتانیا کم کم وارد مرحله بهبود می شود و از رکود کم عمقی که سال گذشته به آن وارد شد، رهایی پیدا می کند.

با توجه به افزایش رشد دستمزدها و تقویت هزینهکرد مصرف کننده بسیاری از نظرسنجی ها انتظار دارند در سه ماههی اول سال شاهد رشد قوی باشیم و حتی احتمال می رود که در سه ماهه ی دوم این رشد ادامه داشته باشد و حتی قوی تر از سه ماهه ی اول ادامه یابد. ولی قضیه آن زمانی بغرنج می شود که تورم همچنان بالا است و این بهبود می تواند باعث بالا ماندن بیشتر تورم شود. این بالا ماندن تورم مهمترین عامل برای حفظ سیاستهای انقباضی و بالا نگه داشتن نرخ بهره خواهد بود. نرخ تورم در ماه مارس، بالای ۴ درصد منتشر شد و با توجه به شرایط رشدی و احتمال افزایش تورم در ماههای آتی ، احتمالا شرکتها افزایش قیمتها را به مصرف کنندگان انتقال خواهند داد و این تورم تمایل به ماندگاری خواهد داشت. به همین دلیل، بسیار بعید است که بانک مرکزی انگلستان در پایان نشست خود در روز پنجشنبه، کاهش قریب الوقوع نرخ بهره را اعلام کند. در حال حاضر اغلب سرمایهگذاران انتظار دارند اولین کاهش نرخ بهره در ماه آگوست انجام شود.

هر پیامی مبنی بر اینکه کاهش نرخ بهره در افق دید بانک انگلستان نیست، میتواند به نفع پوند باشد، باید به این نکته توجه داشت که واکنش بازار فارکس، به پیشبینیهای اقتصادی جدید که این هفته منتشر می شود بستگی دارد و ترکیب آرای کمیته هم می تواند روی واکنش بازار تاثیرگذار باشد. در جلسه قبل یک عضو به کاهش فوری نرخ بهره رای داد، اما با توجه به دادههای رشدی اخیر، این عضو هم ممکن است این بار به ثابت نگه داشته شدن نرخ بهره رای دهد.

در تصویر کلان، چشمانداز پوند انگلستان کمی خوشبینانه به نظر میرسد. اگرچه استرلینگ در سال جاری حدود ۱.۵ درصد در برابر دلار آمریکا کاهش ارزش داشته است، اما در برابر یورو همین مقدار و در مقابل ین ۷ درصد افزایش ارزش را تجربه کرده است. بنابراین انتظارات برای نرخهای بهره بالاتر برای مدت طولانیتر، استرلینگ را حمایت خواهد کرد.

عامل دیگری که از پوند حمایت کرده است، همبستگی قوی آن با میزان ریسک پذیری جهانی است. با فرض اینکه همچنان ریسک پذیری قوی باقی بماند، میتوان انتظار داشت پوند هم قوی شود و احتمالا در برابر یورو و ین همچنان قدرتمند بماند.

پس از نشست بانک انگلستان، در روز جمعه آمار تولید ناخالص داخلی این کشور منتشر میشود، در بعد ماهیانه انتظار می رود که GDP در 0.1 ثابت بماند ولی امار اولیه سه ماهه ی اول احتمالا نشان خواهد داد که رشد اقتصادی انگلستان پس از یک دوره انقباض جزئی در اواخر سال گذشته، در سه ماهه اول مثبت بوده و رشد داشته و به 0.4% رسیده است.

در روز جمعه تولیدات صنعتی و سرمایه گذاری های تجاری هم منتشر می شود که در بازار تاثیری نخواهد داشت.

سوییس

روز دوشنبه آقای جوردن رئیس بانک مرکزی سوییس در مورد پروژه Helvetia III بانک ملی سوییس در اجلاس نوآوری BIS، در بازل صحبت خواهد کرد. این پروژه یک بررسی چند مرحله ای برای سیستم پرداخت ها و دارایی های توکن شده است. هرگونه صحبت پیرامون سیاستهای پولی می تواند روی فرانک تاثیر بگذارد.

فرانک سوییس در سالهای گذشته همیشه رو به قدرت حرکت می کرد ولی با شروع سال 2024 ضعیف شد و با توجه به کاهش فشار تورمی، بانک ملی سوییس اولین کشوری بود که کاهش نرخ بهره را شروع کرد. حالا وقت آن رسیده که احتمالا با اصلاح کوتاه مدت مواجه شویم.

چین

این هفته آمار اقتصادی چین با PMI کایکسین بخش خدمات آغاز می شود وانتظار می رود هرچند با اندکی کاهش همچنان در محدوده ی رشدی باقی بماند. تراز تجاری چین روز پنجشنبه منتشر خواهد شد و انتظار می رود با افزایش مواجه شود. مهمترین آمار چین ولی در روز شنبه ی هفته ی آینده در تعطیلات منتشر خواهد شد. تورم مصرف کننده در بعد سالیانه که در ماه گذشته با کاهش مواجه بود این ماه انتظار می رود در 0.1 ثابت بماند. ولی تورم تولیدکننده اندکی بهبود یابد هرچند همچنان در محدوده منفی خواهد بود.

شاخص بورسی A50 چین برای سومین هفته ی متوالی رشد را نشان می دهد که می تواند نشانه ی خوبی برای بهبود وضعیت اقتصادی چین و بازگشت ریسک پذیری به بازارهای جهانی است.

استرالیا

تقویم اقتصادی استرالیا این هفته روزهای دوشنبه و سه شنبه بسیار شلوغ خواهد بود. روز دوشنبه شاخص تورمی موسسه ملبورن منتشر می شود که اگرچه احتمالا روی بازار تاثیری نخواهد داشت ولی برای پیشبینی های اقتصادی مهم خواهد بود. بانک مرکزی استرالیا روز سهشنبه جلسه خود را به پایان خواهد رساند. انتظار هیچگونه اقدامی از این جلسه نمیرود و با توجه به دادههای دریافتی بعید است که سیاستگذاران لحن خود را تغییر دهند. دو عامل وجود دارد که باعث تقویت این تصور است که تورم همچنان ماندگار خواهد بود و این مسئله باعث عقب افتادن کاهش نرخ بهره می شود. یکی اینکه بازار کار همچنان قدرتمند است. یکی اینکه قیمت مسکن در استرالیا خیلی سریع رشد کرده است و دیگری اینکه تورم مصرف کننده و تولید کننده در سه ماهه اول بالاتر از حد انتظار بوده است.

از سوی دیگر، برخی نشانههای اولیه از بهبود در بخش صنعتی چین وجود دارد که برای استرالیا که کسب و کار آن بر صادرات کالاهای خود به چین متکی است، خبر خوبی است و میتوان انتظار داشت که رشد اقتصادی استرالیا بهبود بیشتری پیدا کند.

با توجه به تمام آنچه گفته شد، هیچ دلیلی وجود ندارد که بانک مرکزی استرالیا از موضع خنثی خود در این جلسه منحرف شود. در هر صورت، این بانک میتواند لحن هاوکیشتری داشته باشد، اما بعید است که این لحن هاوکیش تا جایی پیش برود که سرمایهگذاران تصور کنند افزایش دیگری در نرخ بهره در کار است.

یک پیام خنثی در مورد نرخ بهره، دلار استرالیا را به شرایط ریسکپذیری در جهان و تحولات چین میسپارد. از این منظر، آمار تجاری چین که روز پنجشنبه منتشر میشوند، مهم خواهد بود.

نیوزیلند

این هفته نیوزیلند در تقویم اقتصاد رویداد تاثیرگذاری ندارد و فقط روز دوشنبه شاخص قیمت کامودیتی ها را منتشر می کند. مهمترین عامل تاثیر گذار روی NZD شرایط ریسکپذیری در جهان و تحولات چین خواهد بود.

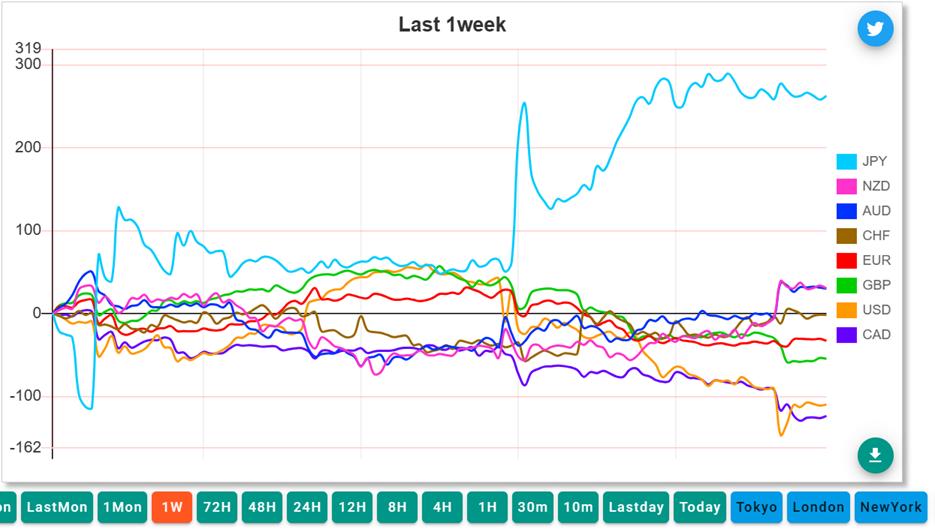

ژاپن

در هفته ای که گذشت، دولت ژاپن به وضوح در بازار مداخله کرد تا مانع از تضعیف بیشتر ین شود و با خرید ین توانست این هفته ارزش این ارز را بیش از ۳ درصد افزایش دهد. نکته ی مهم اینجاست که باید دید ایا این وضعیت پایدار خواهد بود یا نه؟ احتمال اینکه بانک ژاپن مجبور به مداخله باشد بسیار قوی است چرا که همان عوامل فاندامنتالی که باعث شده که ین حتی بعد از افزایش نرخ بهره کاهش پیدا کند هنوز وجود دارند، از سمت دیگر هم بانک مرکزی از ترس ریزش شدید در بازار سهام و نیز عدم پایداری تورم بالای هدف دو درصدی، می ترسد که باز هم نرخ بهره را افزایش دهد و سعی می کند با مداخله مانع ضعف بیشتر ین شود. قبلا بانک مرکزی منتظر بود تا با فروکش کردن تب تورم در جهان بانکهای کشورهای دیگر نرخ بهره را پایین بیاورند تا با کاهش اختلاف در نرخ های بهره ین شروع به قوی شدن کند ولی این طور که به نظر می رسد این موضوع به تاخیر افتاده است و نمی توان روی آن حساب باز کرد.

این هفته مهمترین خبر در تقویم اقتصادی ژاپن انتشار خلاصهای از نظرات بانک مرکزی است که در روز پنجشنبه منتشر می شود. بعید به نظر می رسد حرف جدیدی بشود در لابلای صحبتهای اعضا پیدا کرد ولی هرگونه صحبت درباره احتمال افزایش نرخ بهره، می تواند مارکت را با تلاطم روبرو کند.

«جلسه در آمریکا و اروپا، جلسات کم تاثیر در انگلیس و استرالیا»

هفته ای که گذشت

ایالات متحده

هفته ای که گذشت، هفته ای شلوغ و پر تلاطم برای ایالات متحده بود و تقریبا تمام داده های اقتصادی به ضرر شاخص دلار تمام شد. روز سه شنبه داده ها رشدی بود و با رشد شاخص دلار انتظار تداوم صعود ایجاد شد ولی با رسیدن به محدوده ی تکنیکالی 10.6.5 شاهد واکنش به این سطح بودیم و با ضعیف تر از انتظار ظاهر شدن شاخص کنفرانس بورد و PMI موسسه ISM شاهد افت شدید شاخص دلار بودیم. جلسه ی روز چهارشنبه ی فدرال رزرو هم طبق انتظار برگزار شد و تغییری در نرخ بهره ایجاد نشد. در این جلسه فدرال رزرو اعلام کرد که سطح کاهش ترازنامه را از ماه ژوئن کاهش می دهد ، که این یک سیاست داویش خواهد بود. در این جلسه از ماندگاری تورم هم صحبت شد ولی از نرخ بهره صحبتی نشد. دلار بعد از این جلسه ضعیف شد. بعد از جلسه آقای پاول صحبت کرد و به وظایف دوگانه ی فدرال رزرو اشاره نمود که دو هدف اصلی کنترل تورم و اشتغال کامل را در دستور کار خواهند داشت. پاول در سخنان خودش سعی کرد ارامش را به بازار برگرداند.

پس از یک هفته ی پر فراز و نشیب تقویم اقتصادی ایالات متحده این هفته خلوت تر خواهد بود.

انتظار می رود همچنان دلار حرکت در کانال صعودی را حفظ کند و موقتا گرفتار حرکت اصلاحی باشد.

این هفته روز دوشنبه با سخنرانی های بارکینز و ویلیامز آغاز می شود، روز چهار شنبه کوک صحبت می کند. مهمترین دیتای هفته مدعیان بیکاری است که روز پنجشنبه منتشر خواهد شد. انتظار می رود از 208 هزار به 211 هزار افزایش یابد. در چهار هفته ی گذشته مدعیان بیکاری همیشه کمتر از انتظار ظاهر شده اند. در همین روز حراج اوراق قرضه 30 ساله را خواهیم داشت، این حراج معمولا با تاثیر ثابتی در مارکت همراه نیست و باید به نسبت پیشنهادات به پوشش حراج توجه نمود. روز جمعه هم گزارش های دانشگاه میشیگان منتشر می شود انتظار می رود سنتیمنت مصرف کننده کاهش یابد. تورم انتظاری 1 ساله و 5 ساله را نیز باید مورد توجه قرار داد.

کانادا

در هفته ای که گذشت داده های اقتصادی کانادا ضعیف تر از انتظار منتشر شد و دلار کانادا تبدیل به ضعیف ترین ارز کشورهای G7 شد. این هفته روز سه شنبه Ivey PMI منتشر می شود که انتظار می رود رشد را شاهد باشیم.

روز جمعه گزارش اشتغال کانادا منتشر می شود که انتظار می رود با رشد چشمگیری در اشتغال مواجه شویم.

انتظار میرود مثل ماه پیش با افزایش نرخ بیکاری مواجه شویم.

دلار کانادا علاوه بر داده های اقتصادی خودش همبستگی با قیمت نفت، دلار آمریکا و شرایط ریسکی جهانی نیز دارد.

ناحیه یورو

در هفته ای که گذشت یورو هفته ای کم نوسان را پشت سر گذاشت و غیر از تورم آلمان که ضعیف تر از انتظارات ظاهر شد و موجب ضعف یورو شد، بقیه دیتا ها به سمت قدرت یورو پیش رفتند. هفته ی پیش رو هم هفته ای کم افت و خیز خواهد بود. در ابتدای هفته داده های PMI نهایی اروپا منتشر می شود که انتظار نمی رود تغییرات چندانی در مارکت ایجاد کنند. مگر اینکه سورپرایزهای شدیدی داشته باشند که معمولا متداول نیست. در ادامه هم داده های تراز تجاری را خواهیم داشت.

انگلستان

تقویم اقتصادی انگلستان این هفته با تعطیلات بانکی ماه می آغاز می شود و سه شنبه هم PMI ساخت و ساز منتشر می شود که انتظار می رود از 50.2 به 50.4 رشد پیدا کند. روز چهارشنبه جلسه ی بانک مرکزی را داریم و روز جمعه GDP منتشر می شود.

به نظر میرسد اقتصاد بریتانیا کم کم وارد مرحله بهبود می شود و از رکود کم عمقی که سال گذشته به آن وارد شد، رهایی پیدا می کند.

با توجه به افزایش رشد دستمزدها و تقویت هزینهکرد مصرف کننده بسیاری از نظرسنجی ها انتظار دارند در سه ماههی اول سال شاهد رشد قوی باشیم و حتی احتمال می رود که در سه ماهه ی دوم این رشد ادامه داشته باشد و حتی قوی تر از سه ماهه ی اول ادامه یابد. ولی قضیه آن زمانی بغرنج می شود که تورم همچنان بالا است و این بهبود می تواند باعث بالا ماندن بیشتر تورم شود. این بالا ماندن تورم مهمترین عامل برای حفظ سیاستهای انقباضی و بالا نگه داشتن نرخ بهره خواهد بود. نرخ تورم در ماه مارس، بالای ۴ درصد منتشر شد و با توجه به شرایط رشدی و احتمال افزایش تورم در ماههای آتی ، احتمالا شرکتها افزایش قیمتها را به مصرف کنندگان انتقال خواهند داد و این تورم تمایل به ماندگاری خواهد داشت. به همین دلیل، بسیار بعید است که بانک مرکزی انگلستان در پایان نشست خود در روز پنجشنبه، کاهش قریب الوقوع نرخ بهره را اعلام کند. در حال حاضر اغلب سرمایهگذاران انتظار دارند اولین کاهش نرخ بهره در ماه آگوست انجام شود.

هر پیامی مبنی بر اینکه کاهش نرخ بهره در افق دید بانک انگلستان نیست، میتواند به نفع پوند باشد، باید به این نکته توجه داشت که واکنش بازار فارکس، به پیشبینیهای اقتصادی جدید که این هفته منتشر می شود بستگی دارد و ترکیب آرای کمیته هم می تواند روی واکنش بازار تاثیرگذار باشد. در جلسه قبل یک عضو به کاهش فوری نرخ بهره رای داد، اما با توجه به دادههای رشدی اخیر، این عضو هم ممکن است این بار به ثابت نگه داشته شدن نرخ بهره رای دهد.

در تصویر کلان، چشمانداز پوند انگلستان کمی خوشبینانه به نظر میرسد. اگرچه استرلینگ در سال جاری حدود ۱.۵ درصد در برابر دلار آمریکا کاهش ارزش داشته است، اما در برابر یورو همین مقدار و در مقابل ین ۷ درصد افزایش ارزش را تجربه کرده است. بنابراین انتظارات برای نرخهای بهره بالاتر برای مدت طولانیتر، استرلینگ را حمایت خواهد کرد.

عامل دیگری که از پوند حمایت کرده است، همبستگی قوی آن با میزان ریسک پذیری جهانی است. با فرض اینکه همچنان ریسک پذیری قوی باقی بماند، میتوان انتظار داشت پوند هم قوی شود و احتمالا در برابر یورو و ین همچنان قدرتمند بماند.

پس از نشست بانک انگلستان، در روز جمعه آمار تولید ناخالص داخلی این کشور منتشر میشود، در بعد ماهیانه انتظار می رود که GDP در 0.1 ثابت بماند ولی امار اولیه سه ماهه ی اول احتمالا نشان خواهد داد که رشد اقتصادی انگلستان پس از یک دوره انقباض جزئی در اواخر سال گذشته، در سه ماهه اول مثبت بوده و رشد داشته و به 0.4% رسیده است.

در روز جمعه تولیدات صنعتی و سرمایه گذاری های تجاری هم منتشر می شود که در بازار تاثیری نخواهد داشت.

سوییس

روز دوشنبه آقای جوردن رئیس بانک مرکزی سوییس در مورد پروژه Helvetia III بانک ملی سوییس در اجلاس نوآوری BIS، در بازل صحبت خواهد کرد. این پروژه یک بررسی چند مرحله ای برای سیستم پرداخت ها و دارایی های توکن شده است. هرگونه صحبت پیرامون سیاستهای پولی می تواند روی فرانک تاثیر بگذارد.

فرانک سوییس در سالهای گذشته همیشه رو به قدرت حرکت می کرد ولی با شروع سال 2024 ضعیف شد و با توجه به کاهش فشار تورمی، بانک ملی سوییس اولین کشوری بود که کاهش نرخ بهره را شروع کرد. حالا وقت آن رسیده که احتمالا با اصلاح کوتاه مدت مواجه شویم.

چین

این هفته آمار اقتصادی چین با PMI کایکسین بخش خدمات آغاز می شود وانتظار می رود هرچند با اندکی کاهش همچنان در محدوده ی رشدی باقی بماند. تراز تجاری چین روز پنجشنبه منتشر خواهد شد و انتظار می رود با افزایش مواجه شود. مهمترین آمار چین ولی در روز شنبه ی هفته ی آینده در تعطیلات منتشر خواهد شد. تورم مصرف کننده در بعد سالیانه که در ماه گذشته با کاهش مواجه بود این ماه انتظار می رود در 0.1 ثابت بماند. ولی تورم تولیدکننده اندکی بهبود یابد هرچند همچنان در محدوده منفی خواهد بود.

شاخص بورسی A50 چین برای سومین هفته ی متوالی رشد را نشان می دهد که می تواند نشانه ی خوبی برای بهبود وضعیت اقتصادی چین و بازگشت ریسک پذیری به بازارهای جهانی است.

استرالیا

تقویم اقتصادی استرالیا این هفته روزهای دوشنبه و سه شنبه بسیار شلوغ خواهد بود. روز دوشنبه شاخص تورمی موسسه ملبورن منتشر می شود که اگرچه احتمالا روی بازار تاثیری نخواهد داشت ولی برای پیشبینی های اقتصادی مهم خواهد بود. بانک مرکزی استرالیا روز سهشنبه جلسه خود را به پایان خواهد رساند. انتظار هیچگونه اقدامی از این جلسه نمیرود و با توجه به دادههای دریافتی بعید است که سیاستگذاران لحن خود را تغییر دهند. دو عامل وجود دارد که باعث تقویت این تصور است که تورم همچنان ماندگار خواهد بود و این مسئله باعث عقب افتادن کاهش نرخ بهره می شود. یکی اینکه بازار کار همچنان قدرتمند است. یکی اینکه قیمت مسکن در استرالیا خیلی سریع رشد کرده است و دیگری اینکه تورم مصرف کننده و تولید کننده در سه ماهه اول بالاتر از حد انتظار بوده است.

از سوی دیگر، برخی نشانههای اولیه از بهبود در بخش صنعتی چین وجود دارد که برای استرالیا که کسب و کار آن بر صادرات کالاهای خود به چین متکی است، خبر خوبی است و میتوان انتظار داشت که رشد اقتصادی استرالیا بهبود بیشتری پیدا کند.

با توجه به تمام آنچه گفته شد، هیچ دلیلی وجود ندارد که بانک مرکزی استرالیا از موضع خنثی خود در این جلسه منحرف شود. در هر صورت، این بانک میتواند لحن هاوکیشتری داشته باشد، اما بعید است که این لحن هاوکیش تا جایی پیش برود که سرمایهگذاران تصور کنند افزایش دیگری در نرخ بهره در کار است.

یک پیام خنثی در مورد نرخ بهره، دلار استرالیا را به شرایط ریسکپذیری در جهان و تحولات چین میسپارد. از این منظر، آمار تجاری چین که روز پنجشنبه منتشر میشوند، مهم خواهد بود.

نیوزیلند

این هفته نیوزیلند در تقویم اقتصاد رویداد تاثیرگذاری ندارد و فقط روز دوشنبه شاخص قیمت کامودیتی ها را منتشر می کند. مهمترین عامل تاثیر گذار روی NZD شرایط ریسکپذیری در جهان و تحولات چین خواهد بود.

ژاپن

در هفته ای که گذشت، دولت ژاپن به وضوح در بازار مداخله کرد تا مانع از تضعیف بیشتر ین شود و با خرید ین توانست این هفته ارزش این ارز را بیش از ۳ درصد افزایش دهد. نکته ی مهم اینجاست که باید دید ایا این وضعیت پایدار خواهد بود یا نه؟ احتمال اینکه بانک ژاپن مجبور به مداخله باشد بسیار قوی است چرا که همان عوامل فاندامنتالی که باعث شده که ین حتی بعد از افزایش نرخ بهره کاهش پیدا کند هنوز وجود دارند، از سمت دیگر هم بانک مرکزی از ترس ریزش شدید در بازار سهام و نیز عدم پایداری تورم بالای هدف دو درصدی، می ترسد که باز هم نرخ بهره را افزایش دهد و سعی می کند با مداخله مانع ضعف بیشتر ین شود. قبلا بانک مرکزی منتظر بود تا با فروکش کردن تب تورم در جهان بانکهای کشورهای دیگر نرخ بهره را پایین بیاورند تا با کاهش اختلاف در نرخ های بهره ین شروع به قوی شدن کند ولی این طور که به نظر می رسد این موضوع به تاخیر افتاده است و نمی توان روی آن حساب باز کرد.

این هفته مهمترین خبر در تقویم اقتصادی ژاپن انتشار خلاصهای از نظرات بانک مرکزی است که در روز پنجشنبه منتشر می شود. بعید به نظر می رسد حرف جدیدی بشود در لابلای صحبتهای اعضا پیدا کرد ولی هرگونه صحبت درباره احتمال افزایش نرخ بهره، می تواند مارکت را با تلاطم روبرو کند.