سرنوشت دلار و نرخ بهره ی آمریکا به NFP بستگی دارد

اشاره:

- در هفته ای که گذشت سهام ایالات متحده، تحت تأثیر سهام فناوری و خردهفروشی، قوی شدند و S&P500 به بالاترین حد خود رسید.

- همچنین دلار آمریکا به دلیل افزایش انتظارات از کاهش نرخ بهره توسط فدرال رزرو در ماه دسامبر کاهش یافت.

- تمرکز هفته آینده روی داده های مشاغل ایالات متحده است که می تواند بر تصمیم فدرال رزرو و عملکرد دلار آمریکا تأثیر بگذارد.

بررسی هفته ای که گذشت: ژئوپلیتیک احساسات بازار را تحریک می کند

هفته ای که گذشت عمدتاً تحت سلطه تحولات ژئوپلیتیکی بود، و درنهایت در حالی که ایالات متحده تعطیلات شکرگزاری را جشن می گرفت، کمبود نقدینگی در روزهای پنجشنبه و جمعه مشهود بود زیرا بازارها به دنبال توسعه گسترده در امتداد حوزه ژئوپلیتیک بودند.

دونالد ترامپ هفته را با تهدید تعرفه ها آغاز کرد که اهداف اصلی او مکزیک، کانادا و البته چین هستند. کلودیا شینبام، رئیس جمهور مکزیک، در حالی که ایده تعرفه های تلافی جویانه را مطرح کرد، آن را ادامه نداد. این اقدام رئیس جمهور آینده همچنان نگرانی هایی برای فعالان بازار ایجاد کرده چراکه این اتفاق روابط تجاری با چین را تحت تاثیر می گذارد و به دلیل وضعیت «ارز کالایی» بودن روی ارزهایی مانند دلار استرالیا نیز تأثیر می گذارد.

از نظر فنی، ترامپ میتواند از یک فرمان اجرایی برای اعمال تعرفهها در اولین روز ریاستجمهوری خود استفاده کند. با این حال، در واقعیت، زمان بندی نامشخص است. این احتمال وجود دارد که تعرفه ها به کاهش مالیات پیشنهادی وی مرتبط باشد و چنین طرح دقیقی برای دریافت تایید از کنگره زمان می برد. بیایید ببینیم این طرح چگونه توسعه می یابد.

اسرائیل و حزبالله با آتشبسی که از روز چهارشنبه آغاز شد موافقت کردند. اسرائیل ماموریت خود در لبنان را موفقیت آمیز می داند، زیرا بسیاری از رهبران حزب الله را از بین برده و بسیاری از سلاح های آنها را هم نابود کرده است. در همین حال، حزبالله این را موفقیتی میداند که اسرائیل هیچ جایگاهی در جنوب لبنان به دست نیاورده است و به نظر می رسد باز بنبستی شبیه نبرد سال 2006 بین این دو شکل گرفته باشد. در حالی که آتش بس امید را در منطقه ای پر از درگیری ایجاد می کند، دستیابی به صلح پایدار همچنان زمان بر است. با این وجود پس از تعطیلی مارکت، تنشهای ژئوپلتیک در سوریه اوج گرفت و نیروهای تحریر الشام با فتح حلب توانستند تا نزدیکی پایتخت نفوذ کنند. روسیه با مداخله در جنگ سعی می کند جبهه ی جدیدی را بگشاید و ترکیه هم از مخالفان حمایت می کند. باید دید هنگام بازگشایی مارکت ریسک گریزی تا چه حدی تاثیرگذار خواهد بود.

تأثیرات افت قیمت دلار و صلح اسرائیل و لبنان در هفته ی قبل باعث شد که قیمت نفت با کاهشهایی روبرو شود زیرا ریسک ژئوپلیتیکی کاهش یافت ولی با شکل گیری درگیری ها در سوریه، انتظار می رود در صورت تداوم شاهد رشد قیمت نفت باشیم.

سهام ایالات متحده از پایان شگفت انگیزی در هفته با S&P برخوردار بودند که به لطف سهام فناوری و سهام خرده فروشی رکوردهای جدیدی را به ثبت رساند. سهام فناوری، از جمله انویدیا، به افزایش S&P500 کمک کرد، در حالی که سهام صنعتی و مالی، داو را تقویت کردند. سهام انویدیا 2.4 درصد افزایش یافت.

در همین حال، سرمایه گذاران مشاهده کردند که خریداران چگونه به تخفیف های بزرگ جمعه سیاه واکنش نشان می دهند. شرکت Adobe Analytics پیش بینی کرد که هزینه های آنلاین به رکورد 10.8 میلیارد دلار برسد که 9.9 درصد نسبت به جمعه سیاه سال گذشته افزایش داشته است. این مسئله عامل دیگری برای رشد سهام بود.

شاخصS&P در مسیر رسیدن به بزرگترین رشد یک ماهه خود از نوامبر 2023 قرار گرفته است. شاخص راسل2000 در اوایل هفته به بالاترین حد خود رسید، در حالی که سریعترین رشد ماهانه خود را تا کنون در سال جاری ثبت کرده است.

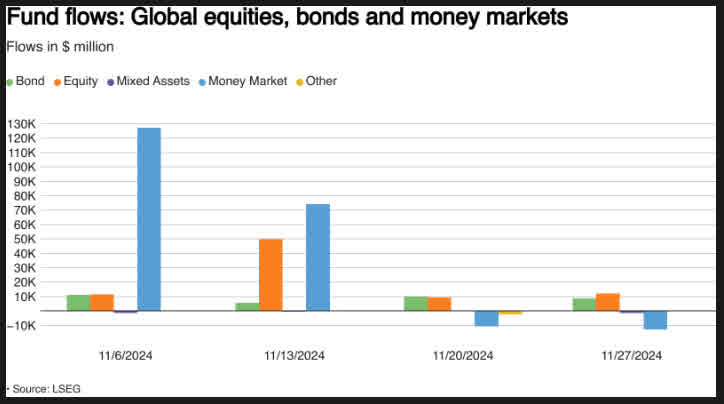

دادههای LSEG Lipper نشان داد که عملکرد شاخصهای وال استریت در دادههای جریان وجوه با سرمایهگذاری 12.19 میلیارد دلاری به صندوقهای سهام جهانی منعکس میشود که جهشی 32 درصدی در مقایسه با حدود 9.24 میلیارد دلار خرید خالص در هفته قبل است و این نهمین ورودی هفتگی متوالی را رقم زد.

شاخصDXY در این هفته با مشکل مواجه شد زیرا احتمال کاهش نرخ بهره در ماه دسامبر از سوی فدرال رزرو حدود 10 درصد افزایش یافت. با توجه به انتشار صورتجلسه فدرال رزرو و همچنین داده های شغلی قوی، مارکت دوباره انتظار دارد که آقای پاول و همکارانشان در جلسه ی ماه دسامبر کاهش نرخ بهره را انجام دهند.

علیرغم این ضعف دلار، EUR/USD نتوانست به بالای 1.0600 بشکند، در حالی که Cable توانست به بالای1.2700 حرکت کند. طلا (XAU/USD) برای شروع هفته، فروش زیادی را تجربه کرد، اما قبل از بازگشت به بالای 2650 دلار در اونس، بالاتر از 2600 دلار در هر اونس باقی ماند.

این فلز گرانبها همچنان هفته را با کاهش حدود 2 درصدی به پایان رساند در حالیکه در ساعات اولیه صبح دوشنبه در اوج قیمت حدود 2720 دلار در هر اونس معامله شده بود.

بررسی هفته پیش رو: داده های مشاغل ایالات متحده مهمترین داده ی هفته

بازارهای آسیا و اقیانوسیه

هفته پیش رو در منطقه آسیا و اقیانوسیه شاهد افزایش در انتشار داده های اقتصادی است.

چین

در چین، داده های PMI در این هفته روز شنبه منتشر شد که از اهمیت بسیاری برخوردار است. صبح شنبه، اداره ملی آمار (NBS) PMI رسمی تولیدی و غیرتولیدی را منتشر کرد. در حالیکه انتظار می رفت که PMI تولیدی از 50.1 اندکی به 50.2 یا 50.3 برسد، این گزارش به 50.3 رسید که نشانه هایی از رشد ثابت را نشان داد. همچنینPMI غیر تولیدی که انتظار می رفت از 50.2 به 50.4 افزایش پیدا کند. برخلاف انتظار کاهش یافت و 50.0 شد. انتظار می رود در اغاز مارکت روز دوشنبه شاهد ریسک گریزی نسبی در پی این دیتا باشیم. همچنین این هفته PMI تولید Caixin روز دوشنبه منتشر خواهد شد. انتظار می رود از 50.3 به 50.6 رشد داشته باشد. در صورت هرگونه سورپرایز بهتر از انتظار می توانیم انتظار ریسک پذیری و رشد ارزهای استرالیا و نیوزیلند را داشته باشیم.

استرالیا

در استرالیا، بازارها دادههای تاثیرگذار بسیار کمی دارند. هفته ی گذشته تورم CPI تثبیت شد و برخلاف انتظار افزایش نداشت. تهدیدات تعرفه ای علیه چین هم باعث شد استرالیا نوساناتی داشته باشد. احتمالا این مسئله در هفته آینده هم نوساناتی در این ارز ایجاد کند. روز دوشنبه شاخص تورمی موسسه ملبورن منتشر می شود. خبر مهمتر ولی خرده فروشی است که دوشنبه منتشر می شود و انتظار داریم از 0.1 به 0.4 رشد کند. در روز چهارشنبه تولید ناخالص داخلی فصلی را دریافت کنیم که انتظار می رود از 0.2% به 0.5% رشد پیدا کند. و در نهایت برای پایان هفته، اطلاعات تراز تجاری در روز پنجشنبه منتشر می شود.

نیوزیلند

هفته ی گذشته بانک رزرو نیوزیلند دو پله کاهش نرخ بهره را در نظر گرفت ولی از آنجایی که مدتها بود که مارکت از این حرکت با خبر بود و سورپرایز نشد این اتفاق پیشخور شد و در نهایت وقتی این تصمیم اعلام شد ضعف دلار نیوزیلند متوقف شد. این هفته در تقویم اقتصادی خبر تاثیرگذاری در مارکت نداریم و بیش از هرچیز اخبار چین و استرالیا می توانند محرکهای دلار نیوزیلند باشند.

ژاپن

در هفته ای که گذشت شاهد بودیم که تورم مصرف کننده ی توکیو رشد چشمگیر و بالاتر از انتظاری داشت و همین سبب شد تا رئیس بانک مرکزی این کشور با اطمینان بیشتری از افزایش نرخ بهره در آینده صحبت کند. به همین دلیل در روز جمعه شاهد قوی ترین رشد ین ژاپن بودیم. این هفته در ژاپن، داده های متنوعی داریک که مهمترین آنها روز جمعه منتشر می شود. این هفته ممکن است که درآمدهای نقدی واقعی در ماه اکتبر شاهد رشد 0.1 درصدی سال به سال باشد. با سورپرایز درآمد قوی نیروی کار، بانک مرکزی ژاپن می تواند نرخ بهره را در ماه دسامبر افزایش دهد.

بررسی بازارهای غرب

ایالات متحده

این هفته امریکا داده های بسیاری در تقویم اقتصادی دارد ولی مهمترین گزارشها مربوط به مشاغل است.

روز دوشنبه PMI تولید موسسه ISM منتشر می شود انتظار داریم با رشد مواجه شویم. این در حالی است که انتظار می رود قیمتهای این گزارش هم رشد نشان دهد. فرصت های شغلی JOLTS روز سه شنبه منتشر می شود انتظار داریم کمی رشد را شاهد باشیم. تا اینجا گزارشها در جهت رشد دلار انتظار می رود ظاهر شوند.

روز چهارشنبه ولی گزارش ADP بر خلاف داده های قبلی انتظار ضعف را نشان می دهند. پس از رشد فراتر از انتظار ماه گذشته این ماه پیشبینی ها حاکی از افت این شاخص است. ساعاتی بعد از این گزارش داده های مربوط به PMI خدمات موسسه ISM منتشر میشود. انتظار می رود از 56 به 55.5 کاهش یابد.

این هفته اعضای فد از روز دوشنبه سخنرانی های متنوعی دارند ولی بی شک مهمترین نشست مربوط به آقای پاول هست که در یک بحث تعدیل شده در اجلاس DealBook نیویورک تایمز شرکت می کند. نوسانات اغلب در طول سخنرانی های او تجربه می شود زیرا معامله گران سعی می کنند سرنخ های نرخ بهره را رمزگشایی کنند.

روز پنجشنبه مهمترین داده مدعیان بیکاری هست که انتظار می رود این هفته افزایش داشته باشد. ولی نکته اینجاست که در هشت هفته ی اخیر روند کلی این دیتا کاهشی بوده است. کاهش مدعیان بیکاری طبیعتا یکی از دلایلی بوده که سبب شده که انتظار از فدرال رزرو برای کاهش نرخ کاهش پیدا کند. حالا با افزایش این دیتا می توان انتظار بازگشت انتظارات را داشت.

در بازارهای توسعهیافته، تمرکز روی گزارشهای مشاغل و NFP ایالات متحده است که قرار است در روز جمعه منتشر شود.

ماه گذشته، حقوق و دستمزد غیرکشاورزی تنها 12000 افزایش یافت که بسیار کمتر از حد انتظار بود. طوفان میلتون باعث از دست دادن مشاغل بزرگ در فلوریدا شد، جایی که اشتغال 38000 نفر در مقایسه با رشد معمول آن 13000 کاهش یافت.

این نشان میدهد که طوفان میلتون تأثیر قابلتوجهی بر دادههای حقوق و دستمزد داشته است، اکنون با وجود این مشکلات، این احتمال وجود دارد که این تعداد در این هفته بیشتر شود. انتظار می رود 202 هزار شغل این ماه ایجاد شده باشد ولی برخی موسسات تا حدود220هزار را هم بسیار امکان پذیر دانسته اند. این هفته نرخ بیکاری هم برای کمک به فدرال رزرو قبل از جلسه دسامبر بسیار مهم است. اگر نرخ بیکاری به 4.2 درصد افزایش یابد و رشد مشاغل به حدود 220 هزار برسد، احتمال کاهش نرخ بهره فدرال رزرو در ماه دسامبر بیشتر خواهد بود و این می تواند منجر به کاهش ارزش دلار شود.

کانادا

کانادا هفته گذشته با کاهش تولیدناخالص داخلی روبرو شد. همین مسئله باعث ضعف دلار این کشور شد. ضعف نفت هم مزید بر علت شد. در کنار گزارش اشتغال آمریکا، کانادا نیز گزارش اشتغال ماه نوامبر خود را منتشر میکند. بانک مرکزی کانادا در نشست اخیر خود در ۲۳ اکتبر نرخ بهره را ۵۰ نقطهپایه کاهش داد تا از رشد اقتصادی حمایت کرده و تورم را نزدیک به ۲ درصد نگه دارد. با این حال، با انتشار دادههای تورم بالاتر از انتظار در ماه اکتبر، بازارها احتمال کاهش نیمدرصدی متوالی نرخ بهره را به حدود ۲۵ درصد کاهش دادند و اکنون معتقدند یک کاهش ۲۵ نقطهپایهای ممکن است کافی باشد.

گزارش اشتغال قوی در روز جمعه میتواند احتمال کاهش مضاعف نرخ بهره توسط بانک مرکزی کانادا را پایینتر ببرد و از ارزش دلار کانادا حمایت کند. با این حال، حتی گزارش اشتغال مطلوب نیز ممکن است برای تغییر روند نزولی این ارز کافی نباشد، به ویژه اگر ترامپ تهدیدات تعرفهای بیشتری علیه کالاهای کانادایی مطرح کند.

اروپا

در اروپا فقدان انتشار دادههای با تاثیر بالا وجود دارد. با این حال، ما یک سخنرانی از کریستین لاگارد، رئیس بانک مرکزی اروپا در روز چهارشنبه داریم که در کمیته امور اقتصادی و پولی پارلمان اروپا (ECON) برگزار میشود و می تواند بینشی در مورد اینکه بانک مرکزی اروپا در مورد کاهش نرخ بهره در دسامبر به کجا متمایل است، ارائه دهد.

افزایش تورم آلمان که به 2.2 درصد نسبت به سال قبل افزایش یافت، و تورم سالانه اروپا که به 2.3 درصد رسید، احتمالاً کاهش 50 واحدی را رد می کند. هر گونه نشانه ای از سوی لاگارد در سخنرانی خود می تواند باعث ایجاد نوسانات کوتاه مدت برای یورو شود.

انگلستان

این هفته انگلستان هم در تقویم اقتصادی گزارش مهمی ندارد فقط صحبتهای آقای بیلی را داریم که در یک مصاحبه از پیش ضبط شده در کنفرانس جهانی هیئت مدیره دیجیتال به میزبانی فایننشال تایمز شرکت می کند. با توجه به اینکه آقای بیلی نظرات خودش را هفته ی گذشته پیرامون شرایط اقتصاد کلان اعلام کرده بود و اشاره کرده بود که ثبات مالی و رشد اقتصادی برای آنها اهمیت بیشتری دارد و همین سبب رشد پوند انگلستان شده بود.

سوییس

این هفته سه شنبه سوییس گزارش تورم مصرف کننده ی خودش را منتشر خواهد کرد. انتظار می رود که تورم سوییس به میزان -0.1 کاهش مانند ماه گذشته باقی بماند. این همچنان نشان دهنده ی ضعف شاخص های فاندامنتال فرانک سوییس خواهد بود. چرا که با ضعف تورم دست بانک ملی این کشور برای کاهش نرخ بهره باز خواهد بود. ضمنا به طور کلی فضای ریسکی جهانی تاثیر بیشتری روی فرانک خواهد داشت.